Jak Rekomendacja T wpływa na dostępność kredytów walutowych

REKLAMA

REKLAMA

Za trzy tygodnie, dokładnie 23 sierpnia, zacznie obowiązywać część zapisów Rekomendacji T dotyczących minimalnego wkładu własnego przy kredytach walutowych. Z interpretacji przepisów, jaką przedstawiła KNF nie wynika co prawda, aby nadzór wymagał ograniczenia wskaźnika LTV (relacja kwoty kredytu do wartości zabezpieczenia) do konkretnego poziomu, ale sytuacja na rynku wygląda tak, jakby banki przyjęły, że spełniony powinien być przynajmniej jeden warunek: maksymalny wskaźnik nie wyższy niż 80% lub obowiązkowe ubezpieczenie niskiego wkładu.

REKLAMA

REKLAMA

Zmiany w dwóch bankach

W przypadku kredytów w euro jedynie w dwóch bankach, DnB Nord i Getin Noble Banku, mamy obecnie taką sytuację, że mimo dopuszczalnego LTV powyżej 80% nie jest wymagane ubezpieczenie niskiego wkładu. W Getin Noble Banku wkład własny nie jest konieczny (maksymalne LTV 100%), a w DnB Nord wynosi przynajmniej 10% (maksymalne LTV 90%). Oba banki zapowiadają zmiany w ofercie w związku z wejściem w życie Rekomendacji T. DnB Nord wprowadzi obowiązkowe ubezpieczenie niskiego wkładu dla LTV powyżej 80%. Getin Noble Bank na razie nie ujawnia, jakie podejmie decyzje.

Zobacz także: Rynek kredytów

REKLAMA

Zostają kredyty na 100% i więcej

Ostateczne rozstrzygnięcia nie zapadły też w PKO BP. Bank udziela obecnie kredytów w euro bez wkładu własnego, ale w przypadku, gdy jest on niższy niż 25% obowiązkowe jest ubezpieczenie niskiego wkładu. Podobną politykę stosują też Alior (maksymalne LTV 120%, obowiązkowe ubezpieczenie powyżej 70%), BOŚ, Deutsche Bank (100%, powyżej 80%), mBank i Multibank (110%, powyżej 70%).

Ubezpieczenia niskiego wkładu nie wymagają obecnie – poza DnB Nord i Getin Noble Bankiem – jeszcze BPH i Polbank. W obu tych bankach maksymalne LTV wynosi jednak 80% (Polbank podniósł wymagany wkład własny na wiosnę).

Wszystko wskazuje więc na to, że po wejściu w życie Rekomendacji T banki będą nadal udzielać kredytów walutowych bez wkładu, ale będą w tej sytuacji wymagać ubezpieczenia niskiego wkładu. Wynika to z interpretacji Rekomendacji 18.5, stanowiącej część Rekomendacji T, w której KNF uzależnił kwotę kredytu, jaką bank może przyznać klientowi nie od wartości nieruchomości, ale od wartości zabezpieczenia, które można podnieść właśnie przez wykup ubezpieczenia niskiego wkładu.

Droższy kredyt z ubezpieczeniem

Takie ubezpieczenie podnosi koszt kredytu. Dla przykładu przyjmijmy, że ubezpieczenie obowiązuje dla LTV powyżej 75%, kredytobiorca zaciąga bez wkładu własnego kredyt na sumę 300 tys. zł (musi ubezpieczyć 75 tys. zł), a stawka ubezpieczenia wynosi 4,5% na 3 lata. Do zapłaty jest zatem 3375 zł. Takie ubezpieczenie zwykle płatne jest w gotówce, gdyż jest techniczny problem z jego doliczeniem do kwoty kredytu (jak to się powszechnie robi w przypadku prowizji). Po upływie trzech lat, następuje nowa kalkulacja LTV i ubezpieczenie pobierane jest ponownie.

Polecamy: Kalkulator rat kredytu

Konieczny bufor

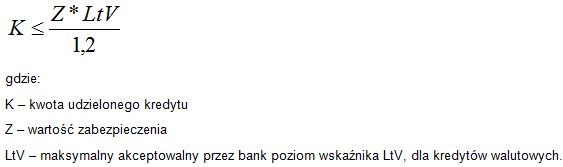

Rekomendacja 18.5, stanowiąca część Rekomendacji T mówi, że „W kalkulacji LTV bank powinien przyjąć bufor dla pokrycia skutków zmiany wielkości wskaźnika LTV w wyniku zmiany kwoty ekspozycji zależnej od zmiany kursu waluty lub niedopasowania waluty ekspozycji i waluty, w której wyrażona jest wartość zabezpieczenia na poziomie min.(…) 20% kwoty kredytu dla ekspozycji o okresie spłaty powyżej5 lat”. Według KNF interpretacja zapisów tej rekomendacji sprowadza się do spełnienia poniższej nierówności:

Relacja dopuszczalnej kwoty kredytu w stosunku do wartości zabezpieczenia, jaką bank może zaproponować konkretnemu klientowi ma być więc pochodną maksymalnego wskaźnika akceptowanego przez bank. Ten z kolei ma być uzależniony od indywidualnej oceny możliwości odzyskania pożyczonych przez bank środków. Taki górny pułap każdy bank powinien sam ustalić w oparciu o dane dotyczące własnego portfela kredytowego bądź dane zaczerpnięte z rynku. Tak obliczony limit bank powinien następnie podzielić przez 1,2 aby otrzymać wskaźnik LTV dla konkretnego klienta.

| Maksymalny poziom LTV dla kredytów mieszkaniowych w EUR | |||

| Bank | LTV | Obowiązkowe ubezpieczenie niskiego wkładu | planowane zmiany w związku z Rek 18.5 |

| Alior Bank | 120% | pow. 70% | Nie |

| Bank BPH | 80% | brak | Nie |

| Bank Ochrony Środowiska | 100% | pow. 80% | Nie |

| BZ WBK | 70% | brak | Nie |

| Deutsche Bank PBC | 100% | pow. 80% | Nie |

| DnB NORD | 90% | brak | wprowadza ub. NW pow. 80% |

| Getin Noble Bank | 100% | brak | tak, ale bez szczegółów |

| Kredyt Bank | 85% | pow. 70% | Nie |

| mBank | 110% | pow. 70% | Nie |

| MultiBank | 110% | pow. 70% | nie |

| Nordea Bank Polska | 90% | pow. 70% | nie |

| Pekao SA* | 70% | brak | nie |

| PKO Bank Polski | 100% | pow. 75% | brak decyzji, trwają analizy |

| Polbank EFG | 80% | brak | nie - obniżka LTV do 80% miała miejsce w kwietniu |

| *tylko dla osiągających dochód w walucie | |||

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA