Wszystko, co powinieneś wiedzieć o kredycie studenckim

REKLAMA

REKLAMA

Pierwsze preferencyjne kredyty studenckie zaczęły być udzielane 1 października 1998 r. Powstały, jako dodatkowa pomoc materialna dla studentów szkół wyższych, którzy wcześniej mogli skorzystać jedynie z bezzwrotnej pomocy materialnej w formie stypendiów socjalnych, naukowych czy zapomóg. O ten kredyt mogą ubiegać się wszyscy studenci, zarówno studiów dziennych, jak i zaocznych. Dodatkowo mają prawo skorzystać z niego doktoranci.

REKLAMA

REKLAMA

Rok studiów nie ma znaczenia. Wniosek o udzielenie kredytu trzeba jednak złożyć przed ukończeniem 25 roku życia.

Na potrzeby dofinansowania stworzono Fundusz Pożyczek i Kredytów Studenckich. Jest on ulokowany w Banku Gospodarstwa Krajowego. Sam BGK nie udziela jednak pożyczek, a jedynie wyrównuje bankom komercyjnym różnicę w oprocentowaniu między oprocentowaniem kredytów komercyjnych a tym, jakie płaci student. Krótko mówiąc - BGK pokrywa część odsetek, które musiałby zapłacić student, gdyby chciał zaciągnąć zwykły kredyt na warunkach rynkowych.

Na dzień dzisiejszy tylko pięć banków udziela takiego kredytu: PKO BP, PeKaO SA, Bank Polskiej Spółdzielczości, Gospodarczy Bank Wielkopolski i Mazowiecki Bank Regionalny.

REKLAMA

Zobacz: Jakie są wady i zalety pożyczki pozabankowej?

O kredyt studencki można ubiegać się na każdym stopniu studiów. Nie ma znaczenia, na jakiej uczelni są realizowane studia i jaki kierunek wybrało się. Również urlop dziekański i powtarzanie roku nie wpływa na wypłacanie kredytu. Na czas urlopu zostaje on wstrzymany, a od następnego roku akademickiego jest ponownie wypłacany, o ile kontynuujemy studia.

Jeśli ukończymy dany poziom studiów, np. licencjackich, to nawet jeśli rozpoczniemy kolejny kierunek na tym samym poziomie, kredyt studencki już nam nie przysługuje.

Przy ubieganiu się o kredyt banki wymagają dostarczenia kilku dokumentów. Oprócz wniosku o udzielenie należy przedłożyć: zaświadczenie z uczelni, które potwierdza, że jest się studentem, dokumenty, które pozwalają stwierdzić wysokość uzyskiwanego dochodu na osobę w rodzinie studenta i dokumenty będące zabezpieczeniem kredytu. Dochód jest uwzględniany za poprzedni rok. Do jego wyliczenia potrzebne są najczęściej PIT-y.

Składanie wniosków odbywa się tylko od 1 października do 15 listopada.

Każdy bank w celu zmniejszenia ryzyka kredytowego wymaga zabezpieczenia. W przypadku kredytów studenckich występuje kilka możliwości. Jedną z nich jest poręczenie w formie weksla, jak również poręczenie na ogólnych zasadach kodeksu cywilnego.

Najczęściej odbywa się to poprzez podpis żyrantów – rodziców, którzy zobowiązują się do spłacenia kredytu w sytuacji, gdy kredytobiorca uchylałby się od spłaty, bądź nie był w stanie pokryć rat kredytu. Dla mało zamożnych studentów istnieje możliwość uzyskania poręczenia BGK. Jednak, aby z tego skorzystać, trzeba spełnić odpowiednie kryteria uzyskiwanych dochodów przez rodzinę. W roku akademickim 2010/2011 będzie istniała możliwość:

1) poręczenia w 100% otrzymanej kwoty kredytu dla studentów, jeśli dochód na osobę w rodzinie jest niższy niż 600 zł/mies. Dodatkowo do grona tego zaliczają się studenci, którzy zostali częściowo lub całkowicie pozbawieni opieki rodzicielskiej.

2) poręczenia w 70% otrzymanej kwoty kredytu, jeśli dochód na osobę w rodzinie jest niższy niż 1000 zł/mies.

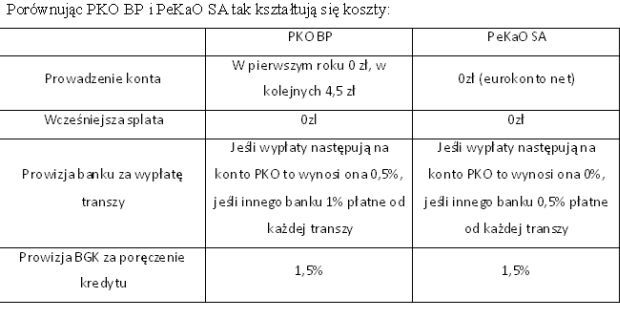

Niestety, w przypadku skorzystania z takiego poręczenia, w odróżnieniu od poręczenia np. przez rodziców, pobierana będzie każdorazowo prowizja w wysokości 1,5% od transzy wypłacanego kredytu.

Wypłacanie pieniędzy z kredytu studenckiego następuje w comiesięcznych transzach przez 10 miesięcy, w trakcie roku akademickiego. Wysokość transz ustalana jest przez Ministra Nauki i Szkolnictwa. Na dzień dzisiejszy wynosi 600 zł.

Dowiedz się także: Co zrobić, aby kredyt studencki spłacił się sam?

Kredyt jest oprocentowany według zmiennej stopy procentowej, równej 1,20 stopy redyskontowej weksli NBP. Zmiana oprocentowania kredytu uzależniona jest od zmiany stopy redyskontowej weksli NBP. Na dzień dzisiejszy jest to 4,50% [3,75 (stopa redyskontowa) x 1,20 = 4,50]. Jest to pełne oprocentowanie kredytu studenckiego, jednak w okresie studiów i do terminu rozpoczęcia spłaty kredytu, należne odsetki pokrywane są z Funduszu Pożyczek i Kredytów Studenckich.

Dopiero po 24 miesiącach od ukończenia studiów, rozpoczyna się spłata kredytu. Od tego momentu spłacane zostają odsetki od bieżącego zadłużenia, które równe są połowie stopy redyskontowej NBP (~1,88%).

Kredyt studencki, w porównaniu z pożyczkami gotówkowymi, zwolniony jest z większości opłat dodatkowych. Jedynym kosztem, związanym z kredytem, jest prowizja za przelew kredytu na konto. Jej wysokość uzależniona jest od dwóch czynników: w jakim banku pobieramy kredyt i czy założone konto, na które wpływają transze kredytu, jest w tym samym banku, co kredyt. W PKO BP prowizja wynosi 1%, jeśli nie posiadamy konta w tym banku lub 0,5%, jeśli będziemy takie konto posiadać i będą na nie wpływać transze kredytu.

Polecamy serwis: Inwestycje

Dodatkowym kosztem, niezwiązanym bezpośrednio z kredytem, ale opłacalnym, jest konto w banku, który udziela kredytu studenckiego.

W pewnych okolicznościach można ubiegać się o całkowite lub częściowe umorzenie spłaty kredytu studenckiego. W przypadku, gdy student uzyskał tytuł w gronie 5% najlepszych absolwentów uczelni, co zostało potwierdzone zaświadczeniem od rektora lub dziekana, Minister Nauki i Szkolnictwa Wyższego umarza 20% kwoty kredytu. Do umorzenia może dojść również wówczas, gdy student znajdzie się w trudnej sytuacji życiowej bądź trwałej niezdolności do pracy. Każdy z wniosków rozpatrywany jest w sposób indywidualny przez Ministra Nauki i Szkolnictwa Wyższego. W decyzji członka rządu znajdują się informacje, czy kredyt został umorzony i w jakiej wysokości. Natomiast w przypadku zgonu kredytobiorcy zobowiązania nie przechodzą na spadkobierców i nie muszą oni ich spłacać.

Kredyt studencki jest bardzo tanim sposobem finansowania studiów, jak również może być dobrą metodą na pozyskanie kapitału w celach inwestycyjnych. Oprocentowanie tego kredytu, które obciąża kredytobiorcę, nigdy nie przewyższyło inflacji, a więc można pokusić się o stwierdzenie, że więcej pieniędzy pożyczy się, niż spłaci.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA