RPP może zaostrzyć politykę monetarną

REKLAMA

REKLAMA

Przegląd gospodarki

REKLAMA

REKLAMA

Wciąż toczy się walka na argumenty każdej ze stron, o czym świadczy chociażby ostatni opis dyskusji z październikowego posiedzenia decyzyjnego. Ponownie odrzucono wniosek o podwyższenie podstawowych stóp procentowych NBP o 0,5. W ubiegłym tygodniu opublikowano serię danych makroekonomicznych z Polski, które wywierają wpływ na kształtowanie polityki pieniężnej przez Narodowy Bank Polski. Są to dane, dotyczące inflacji, średnim wynagrodzeniu oraz produkcji sprzedanej.

W miniony poniedziałek poznaliśmy dane na temat inflacji, która wyniosła w październiku 2,8% rok do roku. Wzrost cen okazał się zgodny z oczekiwaniami analityków. Za wyższy niż przed miesiącem odczyt – 2,5%, ponownie odpowiadała przede wszystkim drożejąca żywność, a w szczególności ceny warzyw i owoców. Potwierdza to tezę, że inflacja jest podwyższana przez czynniki, na które polityka pieniężna oddziałuje w niewielkim stopniu.

Czwartkowe dane dotyczące wzrostu wynagrodzeń nie wpływają na zwiększenie presji inflacyjnej. Przeciętna płaca w sektorze przedsiębiorstw wyniosła w październiku 3440,22 zł, czyli o 3,9% więcej niż przed rokiem. Choć w minionym miesiącu liczba osób zatrudnionych w sektorze przedsiębiorstw wzrosła o 11,5 tys., nie zmienia to faktu, że w dalszym ciągu mamy do czynienia ze stagnacją w sferze podwyżek w ujęciu realnym, co wynika z utrzymującego się na wysokim poziomie bezrobocia.

REKLAMA

Ostatni odczyt, który mógł okazać się decydującym argumentem dla Rady Polityki Pieniężnej w kwestii zaostrzenia kierunku prowadzonej polityki, były dane dotyczące produkcji sprzedanej. Odczyt wskaźnika PMI dla Polski z początku listopada sugerował dynamiczną poprawę w sektorze przemysłowym, dlatego też opublikowane dane negatywnie zaskoczyły rynek. Produkcja sprzedana przemysłu wzrosła w październiku o 8% rok do roku. -1,6% miesiąc do miesiąca, co było gorszym rezultatem od oczekiwań analityków. Spodziewali się oni wzrostu o 10,1% r/r.

Dowiedz się także: Które fundusze inwestycyjne dały zarobić w sierpniu 2010r.

Słabszy wynik może być sygnałem, świadczącym o spowolnieniu tempa wzrostu gospodarczego w IV kwartale. Jest to kolejny argument za utrzymaniem stóp procentowych na niezmienionym poziomie. Podobnie jak przed miesiącem, przeciw podwyżce stóp procentowych NBP przemawiają również obawy przed silnym umacnianiem złotego. Jest ono spowodowane utrzymywaną przez największe banki centralne ekspansywną polityką pieniężną, związanym z tym napływem kapitału na rynki wschodzące oraz lękiem przed spowolnieniem tempa wzrostu gospodarczego na świecie.

Oczekiwana decyzja Rady Polityki Pieniężnej zostanie ogłoszona w najbliższy wtorek. Należy przy tym pamiętać, że członkowie Rady muszą podejmować decyzje z kilkunasto miesięcznym wyprzedzeniem, gdyż polityka pieniężna, prowadzona w takim tempie przy pomocy stóp procentowych, oddziałuje na realną gospodarkę.

Trendy panujące na rynku

Ostatni tydzień miesiąca zakończył się spadkami większości indeksów państw wschodzących. Najsłabszymi okazały się między innymi rynki w Chinach oraz Polsce.

Spadki w państwie środka wywołane są obawami o dalsze zaostrzenie polityki pieniężnej w celu ochłodzenia prężnie rozwijającej się chińskiej gospodarki. Niepokoje potwierdza rosnąca inflacja, która według ostatnich danych wyniosła 4,4%, co wywiera presję na Bank Centralny w kwestii podwyżki stóp procentowych. W piątek, w celu zmniejszenia płynności na rynku, Bank ten podjął decyzję o zwiększeniu obowiązkowej rezerwy chińskich banków o 50 punktów bazowych, co świadczy o tym, że chińska gospodarka kontynuuje zaostrzanie polityki monetarnej.

W minionym tygodniu główne indeksy giełdowe w Polsce (WIG, WIG20, mWIG40, sWIG80) odnotowały około 3 proc. spadek. Indeks WIG20 nie zdołał przebić kolejnego oporu, jakim był poziom, znajdujący się w okolicach 2770 punktów. W związku z faktem, że spadkom towarzyszył wzrost obrotów, można pokusić się o wniosek, że prawdopodobnie rynek dojrzewa do korekty ostatnich, kilkumiesięcznych wzrostów.

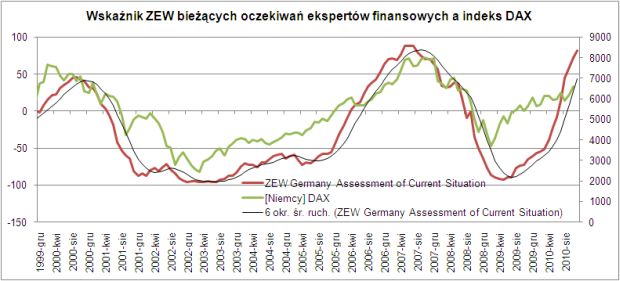

Warto zwrócić uwagę na fakt, że Indeks rynku akcji Polski w ubiegłym tygodniu zachował się odmiennie w stosunku do notowań tak skorelowanego, niemieckiego indeksu rynku akcji – tam bowiem indeksy wzrosły o 1,1%. Sentyment do największej europejskiej gospodarki uległ poprawie m.in. po lepszych niż prognozowano danych indeksu oczekiwań ekspertów finansowych ZEW. Ostatni odczyt przerwał 6-miesięczną, złą passę, wzrastając do poziomu 1,8. Oznacza to, że zwiększył się odsetek osób, które sądzą, iż w perspektywie najbliższych 6 miesięcy sytuacja w niemieckiej gospodarce nadal będzie poprawiać się. Z drugiej strony kolejny miesiąc z rzędu wzrosła ocena bieżącej sytuacji, skacząc do poziomu 81.5 pkt. Mając na uwadze dane historyczne, wskaźnik oceny bieżącej dość dobrze potwierdzał trendy, panujące na rynkach akcji. Jednakże sygnałem ostrzegawczym jest sytuacja, w której indeks ten znajduje się blisko lokalnych szczytów, wtedy bowiem często dochodzi do przesilenia na rynku akcji.

Wykres 1. Wskaźnik ZEW bieżących oczekiwań ekspertów finansowych a zachowania indeksu DAX.

Źródło danych: Obliczenia Expandera na podstawie danych serwisu Bloomberg.

Kolejnym ostrzeżeniem przed ewentualną korektą może być zachowanie wskaźników, wyprzedzających koniunktury – alarmują analitycy Expandera. Z ich analizy wynika, że już tylko niespełna jedna trzecia z nich pozostaje w trendzie wzrostowym, mierzonym jako 6-miesięczna średnia krocząca.

Polecamy serwis: Kursy walut

Ryzyko inwestycyjne

W ubiegłym tygodniu odnotowano wzrost spreadu pomiędzy długiem rynków wschodzących a oprocentowaniem amerykańskich obligacji skarbowych . Indeks, który ilustruje tę zależność – EMBI Plus Sovereign Spread – zyskał w ostatnim tygodniu 1,2%. Oznacza to, że pod wpływem problemów panujących w Irlandii duża część inwestorów chętniej poszukiwała bezpiecznej przystani dla swoich inwestycji, kosztem akceptacji niższej rentowności amerykańskiego długu.

Wzrosły notowania CDS’ów na dług państw, szczególnie tych należących do gospodarek wschodzących. Wśród państw rozwiniętych ponownie zwiększył się koszt zabezpieczenia przed niewypłacalnością Grecji, natomiast duże spadki odnotowano dla Portugalii, Hiszpanii oraz Włoch.

W minionym tygodniu indeks VIX, nazywany często „indeksem strachu”, pozostał praktycznie na niezmienionym poziomie.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA