Które wskaźniki wyprzedzające koniunktury warto śledzić

REKLAMA

REKLAMA

We wcześniej przeprowadzonej i opisanej analizie Expandera wynikało, iż bardzo dobre wyniki przynosiła strategia oparta na wskaźniku wyprzedzającym Composite Leading Indicators (CLI) prezentowanym raz w miesiącu przez OECD (Organizacja Współpracy Gospodarczej i Rozwoju). Jednak jego wadą był fakt, iż dane te są publikowane dopiero od 2006 roku. Jest to zbyt krótki okres aby definitywnie stwierdzić, czy na ich podstawie równie trafnie będzie można inwestować w przyszłości. By wyeliminować wadę krótkiej serii danych, Expander sprawdził jak zachowywałaby się strategia oparta na innych danych makroekonomicznych, które teoretycznie powinny mieć duży wpływ na zachowania indeksów giełdowych i które charakteryzują się dłuższą historią publikacji. Powyższe warunki spełniają dane o dynamice produkcji przemysłowej w Polsce publikowane przez Główny Urząd Statystyczny. Pozwala ona na ocenę poziomu aktywności gospodarczej na długo zanim pojawią się szacunki jej podstawowego miernika, jakim jest produkt krajowy brutto (PKB).

REKLAMA

REKLAMA

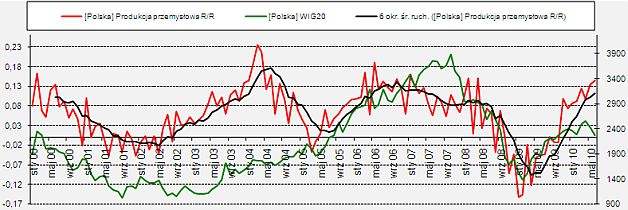

Zależność pomiędzy dynamiką produkcji przemysłowej r/r a indeksem WIG20

Warto zauważyć, że nie trzeba czekać na jest dodatnią dynamikę produkcji przemysłowej, aby oczekiwać nadchodzącego ożywienia gospodarki. Pierwszą jaskółką, która zwiastuje poprawę na rynkach jest sytuacja, w której wielkość produkcji ulega jeszcze obniżeniu ale jednocześnie wyhamowuje dynamika spadków. Niestety, w rzeczywistości, wykorzystanie zachodzących prawidłowości jest utrudnione, gdyż dane o produkcji sprzedanej za dany miesiąc publikowane są dopiero w połowie kolejnego miesiąca. W wyniku tak istotnego opóźnienia w czasie dane te już wcześniej zostają zdyskontowane w cenach akcji. Czy zatem istnieje inny sposób, dzięki któremu możliwe byłoby wykorzystanie danych o dynamice produkcji przemysłowej w przygotowaniu aktywnej strategii inwestycyjnej?

REKLAMA

Jednym ze sposobów poradzenia sobie z tym problemem jest wykorzystanie wskaźników wyprzedzających, czyli takich, które mają za zadanie prognozować przyszłe trendy w gospodarce. Jednym z nich jest wskaźnik Markit PMI. Jest on obliczany na podstawie przeprowadzanej wśród kadry kierowniczej przedsiębiorstw ankiety, która bada zmiany produkcji, nowych zamówień, czy stanu zapasów. Z tego powodu trendy koniunktury w sektorze przemysłowym uwidaczniane są w nich szybciej niż w oficjalnych danych o produkcji przemysłowej. Wskaźnik PMI może kształtować się w przedziale od 0 do 100 pkt., przy czym wielkość powyżej 50 pkt oznacza poprawę, a spadek indeksu poniżej tej wartości – pogorszenie w przemyśle.

Przeczytaj także: Indeks PMI w górę, inflacja w dół

Na koniunkturę na giełdzie wpływają nie tylko dane makroekonomiczne, ale w dużym stopniu również nastroje inwestorów. By uwzględnić je w prezentowanej strategii, do analizy zostały również wykorzystane informacje dotyczące struktury aktywów w portfelu Otwartych Funduszy Emerytalnych (OFE). Dane o zaangażowaniu OFE w akcje są swoistym barometrem nastrojów na giełdzie. Z przeprowadzonej analizy wynika, że jeżeli udział ten jest na historycznie niskich poziomach, wzrasta prawdopodobieństwo, że giełda jest już bliska wyczerpania trendu spadkowego, jeśli zaś jest wysoki – oznacza to zapowiedź, że pozostaje coraz mniej nowych środków na dokupowanie drogich już akcji. Przedstawiona w dalszej części tekstu strategia została wzbogacona również o proste narzędzie analizy trendu, czyli 6-miesięczne średnie kroczące PMI oraz udziału akcji w OFE, dzięki którym zostanie wyeliminowana część błędnych sygnałów .

Opisywana strategia zakłada zakup funduszu akcji lub funduszu obligacji w zależności od położenia badanych wskaźników względem ich średniej. Gdy odczyty wskaźników są powyżej średnich, oznaczać to będzie utrzymywanie w portfelu funduszy akcyjnych kosztem funduszy obligacji. W odmiennej sytuacji – udziały funduszy w portfelu zostaną przetransferowane do funduszy dłużnych. Co ważne, zmiany pozycji następują dopiero wówczas gdy obydwa wskaźniki zmienią położenie względem swojej średniej. Na potrzeby analizy jako reprezentantów wyników funduszy inwestycyjnych wybrano te same podmioty, które zostały wykorzystane podczas opisywania poprzedniej strategii - opartej na wskaźniku CLI. W związku z tym jako wyniki funduszy akcyjnych zostały przyjęte wartości jednostek Arka BZ WBK Akcji Fundusz Inwestycyjny Otwarty (Arka Akcji), a funduszy dłużnych – Pioneer Obligacji Fundusz Inwestycyjny Otwarty (Pioneer Obligacji). Strategie aktywne wymagają wielu zmian w portfelu inwestycyjnym, zatem by zwiększyć ich efektywność podatkową i kosztową, dla wyliczeń zostało przyjęte, iż fundusze te „opakowane” są w ubezpieczenie na życie (rozwiązanie oparte o Ubezpieczeniowe Fundusze Kapitałowe – UFK), od których pobierana jest dodatkowa opłata za zarządzanie w wysokości 2% w skali roku. Dzięki takiemu rozwiązaniu zostaje odroczony podatek od zysków kapitałowych do czasu zakończenia inwestycji, a w trakcie jej trwania zyski i straty są między sobą kompensowane.

Polecamy: Rodzaje funduszy

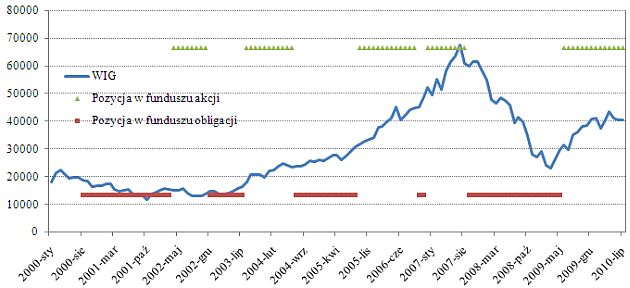

Sygnały kupna funduszy akcji i funduszy obligacji na podstawie strategii

Poddany analizie system, w początkowych latach generował sygnał utrzymywania w portfelu funduszy obligacji, dzięki czemu udało się łagodniej przetrwać bessę, rozpoczętą w marcu 2000 roku. System oparty na wskaźniku PMI oraz aktywach OFE dość dobrze poradził sobie podczas hossy z lat 2003-2007, gdzie przez większość wspomnianego czasu środki ulokowane byłby w funduszu Arka Akcji. Jednak błędny sygnał od połowy 2004 do połowy 2005 roku zmniejszył możliwe do osiągnięcia zyski przetrzymując środki na funduszu obligacji. Skonstruowana na takich zasadach strategia całkiem dobrze poradziła sobie z ochroną kapitału podczas bessy z 2008 roku, informując jeszcze pod koniec 2007 roku o konieczności przeniesienia środków do funduszy obligacji. Wcześnie odczytany został również początek obecnej hossy, zapoczątkowanej w 2009 roku.

Teoretyczny wynik strategii (linia kapitału) na tle indeksu WIG

Wynik testu przeprowadzonego na podstawie danych historycznych od połowy 2000 roku do lipca 2010 dla tak opracowanej strategii to 329,9%. Po uwzględnieniu zapłaty podatku od zysków kapitałowych na koniec inwestycji 267%. Daje to średnioroczną stopę zwrotu na poziomie 13,9% netto (15,3% przed podatkiem) . W tym samym czasie indeks WIG wzrósł o 106%, czyli 7,5% średniorocznie. Generowane sygnały systemu pozwalały na pozostawanie poza rynkiem akcji przez większość bessy. Natomiast w chwili poprawy sentymentu na rynku papierów udziałowych przewidywała wejścia na rynek akcji, ale zdarzały się również niekiedy przedwczesne jak i opóźnione zamiany. W strategiach aktywnych błędne sygnały są jednak nieuniknione, dlatego tak konieczna jest konsekwencja w działaniu.

Choć wynik strategii opartej na PMI i aktywach OFE prezentuje się gorzej niż zaprezentowana w wcześniej opublikowanym raporcie dotyczącym strategii opartej na CLI, to należy jednak pamiętać, iż w tamtym przypadku znana była wyłącznie czteroletnia historia danych, która jest dosyć krótką w kontekście cykli giełdowych, więc nie ma też statystycznie istotnego dowodu, że będzie zachowywała się również dobrze w przyszłości. Strategii opartej na wskaźniku PMI i aktywach OFE udaje się pobić indeks WIG, nawet jeśli uwzględnimy 10-letni okres inwestycji. Dlatego jeśli przedkładamy inwestowanie aktywne nad pasywnym to warto dodać powyższe wskaźniki do arsenału obserwowanych danych, gdyż mogą być dla nas pomocne przy podejmowaniu decyzji inwestycyjnych.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA