Kto sporządza sprawozdanie z działalności i jakie informacje należy w nim zamieścić

REKLAMA

REKLAMA

Każda jednostka prowadząca działalność gospodarczą ma do spełnienia określone obowiązki sprawozdawcze, regulowane ustawą o rachunkowości. Podstawowym obowiązkiem w tym zakresie jest sporządzenie w określonym terminie sprawozdania finansowego składającego się z:

REKLAMA

REKLAMA

• bilansu,

• rachunku zysków i strat,

• informacji dodatkowej,

REKLAMA

a w przypadku jednostek podlegających badaniu przez biegłego rewidenta należy także sporządzić:

• zestawienie zmian w kapitale własnym,

• rachunek przepływów pieniężnych.

Wzory tych sprawozdań znajdują się w załącznikach do ustawy o rachunkowości.

Poza sprawozdaniem finansowym niektóre jednostki mają obowiązek sporządzania sprawozdania z działalności, inaczej - raportu zarządu. Obowiązek ten dotyczy spółek kapitałowych, spółek komandytowo-akcyjnych, towarzystw ubezpieczeń wzajemnych, towarzystw reasekuracji wzajemnej, spółdzielni i przedsiębiorstw państwowych. Jest to uzupełnienie sprawozdania finansowego. Sprawozdanie to sporządza kierownik jednostki. Sprawozdanie z działalności jest równie ważnym elementem sprawozdawczości finansowej. Jeżeli sprawozdanie finansowe jednostki podlega badaniu przez biegłego rewidenta, to badaniu temu podlega również sprawozdanie z działalności.

Jak podaje ustawa, sprawozdanie z działalności powinno zawierać wszystkie informacje istotne dla oceny sytuacji finansowej i majątkowej jednostki, w tym ocenę efektów jej działalności oraz wskazanie czynników ryzyka i opis zagrożeń. Ponadto raport ten powinien obejmować wskaźniki finansowe i niefinansowe, jeżeli jest to istotne dla oceny sytuacji jednostki, oraz dodatkowe wyjaśnienia do kwot zawartych w sprawozdaniu finansowym.

Ustawa o rachunkowości nie podaje wzoru tego sprawozdania, określa tylko zakres informacji, które powinny być w nim zawarte, przy czym katalog informacji, jakie powinny być podane w sprawozdaniu z działalności, nie jest zamknięty, na co wskazuje zwrot „w szczególności”. Jest to zatem zakres minimalny. Jednostce pozostawiono decyzję, które informacje są w jej mniemaniu istotne dla oceny kondycji przedsiębiorstwa i w jakiej formie je zaprezentować: opisowej, tabelarycznej czy graficznej. Mogą to być informacje niewymienione w ustawie, a według oceny zarządu istotne. Należy jednak zwrócić uwagę, że nadmiar informacji, zamiast rzetelnie i jasno przedstawić sytuację finansową i majątkową jednostki, tylko zaciemnia ten obraz. Ponadto sporządzenie sprawozdania z działalności o znacznej objętości i głębokiej analizie wiąże się z poniesieniem znaczących kosztów. Trzeba więc rozważyć, czy sprawozdanie ograniczyć do wymogów ustawowych, czy też je rozszerzyć i jakie efekty to przyniesie, tj. czy poniesione koszty nie przekroczą uzyskanych korzyści. Jeżeli jakieś informacje zawarto w sprawozdaniu finansowym, a konkretnie w dodatkowych informacjach i objaśnieniach, to i tak należy je podać w sprawozdaniu z działalności. Przede wszystkim jednak należy podać nazwę jednostki i jej siedzibę, formę prawną, zakres działalności, strukturę własności kapitału i skład zarządu.

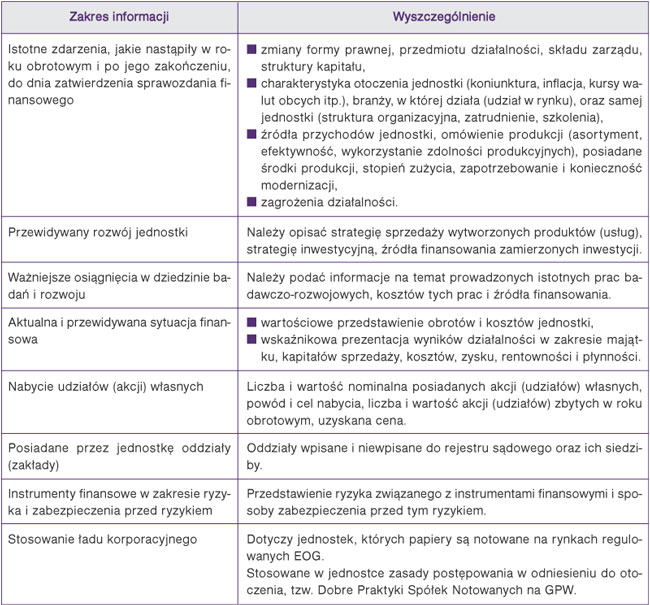

Tabela. Informacje wymagane do przedstawienia w sprawozdaniu z działalności

UWAGA

W obecnej sytuacji na rynku szczególnie istotne jest, żeby jednostki dokładnie, szczegółowo opisały posiadane instrumenty finansowe zarówno w sprawozdaniu z działalności, jak i w informacji dodatkowej. Podlegają one bowiem wnikliwej analizie przez biegłych rewidentów zgodnie z pismem przewodniczącego Komisji Nadzoru Finansowego (www.kibr.org.pl).

Dla zwiększenia wartości merytorycznej sprawozdania z działalności wskazane byłoby podawanie danych roku bieżącego oraz lat poprzednich. Pozwoli to na rzetelną ocenę efektów działalności firmy. Podkreślić także należy, że informacje podane w sprawozdaniu z działalności muszą być zgodne z danymi zawartymi w sprawozdaniu finansowym.

W podsumowaniu należy stwierdzić, że odpowiedzialność za to, iż sprawozdanie z działalności jest sporządzone zgodnie z przepisami ustawy o rachunkowości, podobnie jak sprawozdanie finansowe, spoczywa na kierowniku jednostki oraz członkach rady nadzorczej lub innego organu nadzorującego, którzy na równi z zarządem odpowiadają za jego prawidłowe sporządzenie.

W odróżnieniu jednak od sprawozdania finansowego raportu z działalności nie podpisuje osoba, której powierzono prowadzenie ksiąg rachunkowych jednostki, jeżeli nie jest członkiem zarządu.

• art. 4a, art. 49 ustawy z 29 września 1994 r. o rachunkowości - j.t. Dz.U. z 2002 r. Nr 76, poz. 694; ost.zm. Dz.U. z 2009 r. Nr 42, poz. 341

Krystyna Michaluk, główna księgowa, finalistka konkursu Księgowy Roku 2006

Więcej informacji znajdziesz w serwisie MOJA FIRMA

![Globalizacja rynku pracy w czasach pandemii [PODCAST]](https://webp-konwerter.incdn.pl/eyJmIjoiaHR0cHM6Ly9nLmlu/Zm9yLnBsL3AvX2ZpbGVzLzM4/NjAwMC8xX3NodXR0ZXJzdG9j/a18xMTAyODAzNDQ5LmpwZyJ9.jpg)

REKLAMA

REKLAMA