Luka VAT wzrośnie w przyszłym roku do prawie 40 mld zł

REKLAMA

REKLAMA

- Baza podatku VAT

- O ile wzrośnie luka VAT?

- Luka VAT - prognozy 2021

- Efekty uszczelniania

- Oczyszczenie luki VAT

|

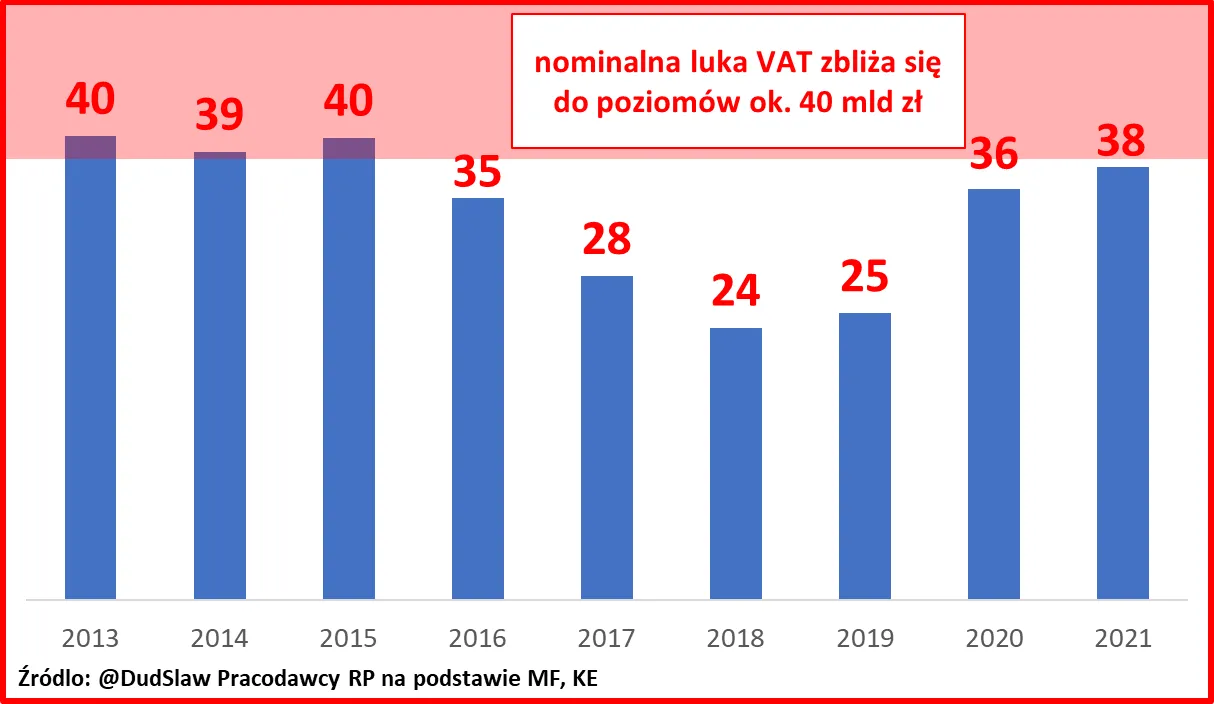

Nominalna luka VAT wzrośnie w 2021 r. do niemal… 40 mld zł. To wynik dogłębnej analizy oficjalnych prognoz Ministerstwa Finansów, zebrania ich w całość oraz zastosowania metodologii UE do liczenia luki VAT. REKLAMA REKLAMA Polecamy: Nowe technologie w pracy księgowych W ciągu ostatnich lat rząd zapewniał, że luka VAT dzięki działaniom uszczelniającym zostanie zmniejszona o dziesiątki miliardów, co umożliwi sfinansowanie wielu obietnic wyborczych. Najnowsze prognozy ministerstwa tych twierdzeń jednak nie potwierdzają. Można to sprawdzić, dokonując szczegółowej analizy prognoz zawartych w projekcie ustawy budżetowej na 2021 r. Zgodnie z nimi dochody z tytułu podatku VAT w 2020 r. mają się ukształtować na poziomie ok. 170 mld zł wobec ok. 181 mld zł przed kryzysem w 2019 r. To oznacza spadek dochodów o 11 mld zł, tj. o 6 proc. r/r. REKLAMA  Dochody z tytułu podatku VAT na przestrzeni lat Jednocześnie Ministerstwo Finansów prognozuje, że konsumpcja gospodarstw domowych zmniejszy się o ok. 1,1 proc. nominalnie w 2020 r. Tymczasem to właśnie z konsumpcji, czyli sumy naszych łącznych wydatków, wpływa do budżetu najwięcej VAT, bo ponad 70 proc. |

|

Dlatego zestawienie powyższych liczb pokazuje, że według rządu dochody podatkowe zmniejszą się w tym roku dużo bardziej niż suma naszych wydatków. Tymczasem w poprzednich latach dochody z VAT zwiększały się w dużo większej skali niż rosła konsumpcja. To powodowało, że luka VAT dynamicznie malała, a rząd chwalił się, że uszczelnianie i walka z mafiami przynosi miliardy dodatkowych dochodów. Jednak w kryzysie sytuacja się odwróciła. Spadek VAT jest dużo głębszy niż zakładane spadki parametrów makroekonomicznych, które prognozuje rząd. To oznacza, że luka VAT rośnie. Baza podatku VATOczywiście metodologia liczenia luki VAT jest dużo bardziej skomplikowana. Należy się kierować przy tym opracowaniami Komisji Europejskiej (KE). Właśnie na bazie metodologii KE Ministerstwo Finansów w Wieloletnim Planie Finansowym Państwa (WPFP) publikowało dotąd szacunki luki VAT. Jednak, co znamienne, w tym roku WPFP nie został przygotowany. Zaś pakiet dokumentów związanych z ustawą budżetową nie zawiera tych tak ważnych szacunków. Sprawdzając, ile jeszcze zostało wiary w rządzie w efekty uszczelniania VAT, trzeba się przyjrzeć także innym elementom oficjalnych prognoz. Konsumpcja to najważniejsza składowa bazy makroekonomicznej podatku VAT. Ale istotną częścią są również wydatki bieżące i inwestycyjne sektora publicznego. Stanowią one kilkanaście procent bazy VAT. Zgodnie z prognozą Ministerstwa Finansów przedstawioną Radzie Dialogu Społecznego, inwestycje publiczne w tym roku mają wzrosnąć prawie o 10 proc. nominalnie, a konsumpcja publiczna o 2,5 proc. Uwzględniając prognozy Ministerstwa Finansów dla różnych grup wydatkowych oraz stosując podejście KE, łączna baza podatku VAT pozostanie na zbliżonym poziomie do roku poprzedniego. To wszystko oznacza, że wzrost luki VAT będzie jeszcze większy niż wskazuje na to wyłącznie konsumpcja. Reasumując wszystkie dane z prognoz, dochody VAT w 2020 roku zmniejszają się o 6 proc. r/r, a parametry makroekonomiczne zakładane przez rząd wskazują, że VAT teoretycznie powinien utrzymać się na poziomie z ubiegłego roku. Oznacza to, że albo zaprezentowana prognoza makroekonomiczna na ten rok jest nieprawdziwa i rząd zakłada jakieś załamanie w gospodarce w drugiej połowie roku, albo, co jest bardziej prawdopodobnie, niestety wzrośnie luka VAT. O ile wzrośnie luka VAT?Można to obliczyć patrząc na to, co wpisano „między wierszami” do nowelizacji tegorocznego budżetu. Luka VAT w 2020 r. zwiększy się o ok. 11 mld zł, co stanowi 17,3 proc. potencjalnych wpływów z VAT. Przed rokiem straty z tego tytułu wynosiły 12 proc. Czyli straty z tytułu „kombinowania”, optymalizacji i oszustw zwiększą się o ponad 5 pp. (owe 11 mld zł). Na dzisiaj to jest jeszcze prognoza. Ale to, że luka VAT wzrośnie w 2020 roku, jest nie do uniknięcia. Według większości prognoz sytuacja makroekonomiczna w ujęciu nominalnym nie pogorszy się tak bardzo jak wpływy z VAT. Warto przypomnieć, że nominalne dochody VAT w II kwartale zmniejszyły się o ponad 21 proc. w porównaniu do analogicznego okresu z roku ubiegłego. W tym samym czasie konsumpcja nominalna zmniejszyła się o 8,5 proc. r/r, a w całym pierwszym półroczu o 1,5 proc. r/r. Nawet gdyby założyć spadek bazy VAT taki jak spadek PKB, to i tak luka VAT wyniesie ok. 16 proc. Oznacza to nieunikniony wzrost w relacji do 12 proc. zanotowanych w 2019 r. Tu warto zauważyć, że Grzegorz Poniatowski z CASE uważa, że luka VAT w 2020 r. w Polsce może się ukształtować w przedziale 15-20 proc.

Efekty uszczelniania |

Łączne efekty uszczelniania według metodologii UE i prognoz MF na koniec 2021 r. wyniosą zaledwie ok. 12 mld zł (od 2016 r.). Tymczasem przed nowelizacją zaplanowano aż 32 mld zł uzyskane do 2020 roku. Czyli 20 mld zł było tylko na papierze i powinno być wycofane z reguły wydatkowej. Kryzys okazał się dla rządowych założeń brutalnym weryfikatorem.

Kryzys pokazuje bowiem, że efekty uszczelniania mierzone luką VAT według metodologii europejskiej są skorelowane z cyklem koniunkturalnym. Łatwo jest uzyskiwać spektakularne efekty w okresach boomu gospodarczego. Ale w kryzysie, w okresie spowolnienia, sytuacja może się odwrócić. Luka może nawet rosnąć. I to właśnie wynika z prognozy Ministerstwa Finansów. Oczywiście to nie oznacza, że w okresie 2016-2018 nie było efektów uszczelniania. One były, ale w dużo mniejszej skali niż dotychczas nam się wydawało i dużo mniejszej niż zapisano w regule wydatkowej. W pewnym zakresie zwiększał się stopień wywiązywania się podatników ze zobowiązań podatkowych. Nie był to jednak jedynie efekt działań administracyjnych, ale również dobrej koniunktury. W dobrej koniunkturze firmy w sposób dobrowolny mniej uwagi przywiązują do optymalizacji swoich zobowiązań podatkowych. Po prostu gdy są wysokie obroty i duże zyski, firmy płacą podatki bez wnikania, czy dałoby się w granicach prawa zmniejszyć płatności.

Moim zdaniem Ministerstwo Finansów słusznie nie wykazuje żadnych kwot z tytułu uszczelniania podatku VAT w 2021 r. ex-ante. Te efekty nie są już pewne. Takie podejście rekomenduje m.in. Komisja Europejska. Uszczelnianie może być uwzględnione jedynie ex-post i musi być udowodnione na podstawie obiektywnych mierników. Niestety luka VAT w latach 2020-2021 najprawdopodobniej pokaże łącznie ujemne efekty. O te ujemne kwoty powinniśmy skorygować wcześniej zapisane rzekomo trwałe dochody z uszczelniania VAT.

Oczyszczenie luki VAT

Należy przeprowadzić pogłębione analizy, jak oczyścić lukę VAT z efektów cyklu koniunkturalnego, aby nie zawyżać efektów uszczelniania w okresach boomu gospodarczego i aby nie musieć potem pomniejszać limitu wydatków o te przeszacowania. Ponadto tak jak wskazałem wcześniej, efekty uszczelniania w regule wydatkowej i w prognozach budżetowych powinny być ujmowane ex-post. To powinno być wyraźnie zapisane w ustawie o finansach publicznych. Stanowiłoby to uszczelnienie reguły wydatkowej przed zakusami nadmuchiwania nieobserwowalnych, trudno mierzalnych i zależnych od cyklu koniunkturalnego efektów uszczelniania systemu podatkowego. Liczby nie kłamią, wszystko zweryfikują. Myślę, że pewna narracja o uszczelnieniu luki VAT właśnie się kończy.

dr Sławomir Dudek, główny ekonomista Pracodawców RP

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA