Czy zwrot kosztów za wykorzystanie samochodu prywatnego w celach służbowych jest przychodem

REKLAMA

REKLAMA

Za przychody pracownika uważa się wszelkiego rodzaju wypłaty pieniężne oraz wartość pieniężną świadczeń w naturze bądź ich ekwiwalenty, bez względu na źródło sfinansowania tych wypłat i świadczeń, a ponadto świadczenia pieniężne ponoszone za pracownika, jak również wartość innych nieodpłatnych świadczeń lub świadczeń częściowo odpłatnych.

REKLAMA

REKLAMA

Zasadą ponadto jest, iż każde przysporzenie majątkowe na rzecz podatnika należy zakwalifikować do przychodów podlegających opodatkowaniu, z wyjątkiem dochodów (przychodów) wymienionych w art. 21, 52, 52a, i 52c ustawy o PIT oraz dochodów od których zaniechano poboru podatku na podstawie Ordynacji podatkowej.

W związku z tym kwotę wypłaconą w związku z wykorzystywaniem prywatnego samochodu pracownika dla potrzeb służbowych w jazdach lokalnych należy zaliczyć do przychodów tej osoby ze stosunku pracy w rozumieniu art. 12 ust.1 ustawy o PIT, od których pracodawca powinien obliczyć, pobrać i przekazać miesięczna zaliczkę na podatek dochodowy.

Polecamy: Zakup samochodów oraz paliwa a prawo do odliczenia VAT 2012

REKLAMA

Zwrot kosztów używania w jazdach lokalnych przez pracownika, dla potrzeb pracodawcy, pojazdu niebędącego własnością prawodawcy nie stanowi podstawy wymiaru składek ZUS – do wysokości:

a. Miesięcznego ryczałtu, albo

b. Do wysokości kwoty ustalonej przy zastosowaniu stawek za 1 km przebiegu pojazdu, tzw. „kilometrówki”.

Polecamy serwis Koszty

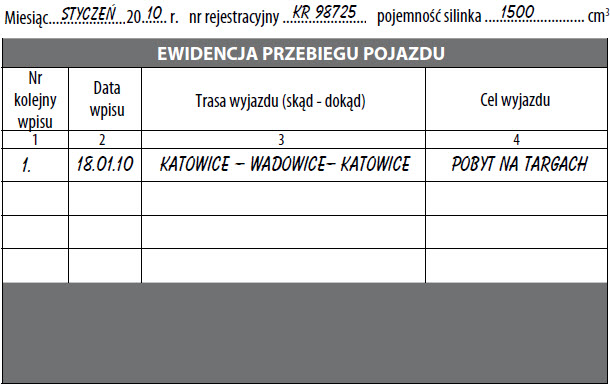

Należy podkreślić, iż przepisy rozporządzenia składkowego, które wprowadza to zwolnienie, wymagają aby zwrot wydatków dokonywany na podstawie „kilometrówki”, był udokumentowany przez pracownika w ewidencji przebiegu pojazdu, prowadzonej przez niego według zasad określonych w przepisach o podatku dochodowym od osób fizycznych.

Omawiane wyłączenie z podstawy wymiaru składek dotyczy wyłącznie pracowników i nie może mieć zastosowania m.in. do osób wykonujących pracę na podstawie umów cywilnoprawnych.

Autor: Wanda Karasińska. Artykuł jest fragmentem książki Samochód w firmie 2010. Wydawnictwo Wszechnica Podatkowa

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA