Zwrot kosztów za wykorzystywanie samochodu w celach służbowych

REKLAMA

REKLAMA

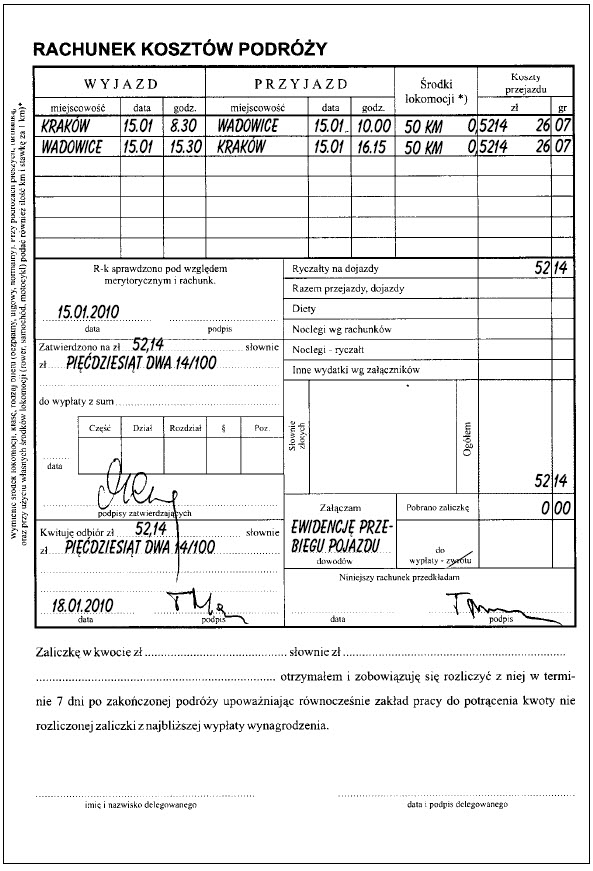

Pracownicy, wykonując obowiązki wynikające z umowy o pracę wykorzystują samochody w jazdach lokalnych lub jazdach zamiejscowych (podróże służbowe). W jazdach tych mogą korzystać z samochodów firmowych – stanowiących składnik majątku firmy (lub wynajęte, leasingowane przez firmę), lub pracodawca może zezwolić na odbycie podróży służbowej prywatnym samochodem, gdy pracownik wystąpi z takim wnioskiem. W takim wypadku pracodawca musi zwrócić pracownikowi koszty przejazdu.

REKLAMA

REKLAMA

Przejazdy lokalne w ramach miejscowości , w której znajduje się siedziba firmy, a zarazem miejsce pracy zatrudnionych w tej firmie pracowników, nie stanowią podróży służbowej w rozumieniu Kodeksu Pracy.

Dla pracodawcy zwrot wydatków ponoszonych na rzecz pracowników z tytułu używania przez nich samochodów na potrzeby wykonywanej działalności w jazdach lokalnych stanowią koszt uzyskania przychodu tylko do wysokości nie przekraczającej wysokość miesięcznego ryczałtu pieniężnego albo kwoty wynikającej z ewidencji przebiegu pojazdu (wg stawek za jeden kilometr przebiegu pojazdu).

Porównaj: Sposób obliczania należności z tytułu podróży służbowej

REKLAMA

Limit miesięczny:

1. Gminy o liczbie mieszkańców do 100 tys.: 300 km

2. Gminy o liczbie mieszkańców pow. 100 tys.: 500 km

3. Gminy o liczbie mieszkańców pow. 500 tys.: 700 km

Stawki z 1 km przebiegu pojazdu:

1. Dla samochodów o pojemności silnika do 900 cm3: 0,5214

2. Dla samochodów o pojemności silnika powyżej 900 cm3: 0,8358

Autor: Wanda Karasińska. Artykuł jest fragmentem książki Samochód w firmie 2010. Wydawnictwo Wszechnica Podatkowa

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA