Sposób obliczania należności z tytułu podróży służbowej

REKLAMA

REKLAMA

Jak obliczać wysokość diety?

Dieta jest przeznaczona na pokrycie zwiększonych kosztów wyżywienia w czasie podróży służbowej. W roku 2010 wynosi 23 zł za dobę podróży liczonej jako 24 godziny od momentu rozpoczęcia podróży służbowej. Należność z tytułu diet oblicza się za czas rozpoczęcia podróży (wyjazdu) do powrotu (przyjazdu) po wykonaniu zadania, w następujący sposób:

REKLAMA

REKLAMA

Jeżeli podróż trwa nie dłużej niż dobę i wynosi:

- od 8 do 12 godzin – przysługuje połowa diety,

- ponad 12 godzin – przysługuje dieta w pełnej wysokości.

Jeżeli podróż trwa dłużej niż dobę, za każdą dobę przysługuje dieta w pełnej wysokości, a za niepełną, ale rozpoczętą dobę:

- do 8 godzin przysługuje połowa diety,

- ponad 8 godzin – przysługuje dieta w pełnej wysokości.

Świadczenie za wykorzystanie samochodu prywatnego

Za przejazd w podróży służbowej samochodem osobowym nienależącym do pracodawcy przysługuje pracownikowi zwrot kosztów w wysokości ustalonej, jako iloczyn przejechanych kilometrów i stawki za jeden kilometr przebiegu. Pracodawca ma obowiązek przekazać zaliczkę na niezbędne koszty podróży, jeśli z takim wnioskiem wystąpi delegowany pracownik.

REKLAMA

Rozliczenie kosztów podróży przez pracownika powinno nastąpić w terminie 14 dni od dnia zakończenia podróży. Do rozliczenia kosztów podróży pracownik załącza dokumenty potwierdzające poszczególne wydatki.

Polecamy: Zakup samochodów oraz paliwa a prawo do odliczenia VAT 2012

Zwracane pracownikowi koszty delegacji, w tym koszty przejazdu prywatnym samochodem pracodawca może ująć do kosztów uzyskania przychodów z prowadzonej działalności gospodarczej.

Koszty przejazdów prywatnym samochodem będą stanowiły podatkowy koszt uzyskania przychodu jeżeli kwota tego zwrotu ustalona zostanie przy zastosowaniu stawek za 1 kilometr przebiegu pojazdu określonych w rozporządzeniu Ministra Infrastruktury.

W roku 2010:

1. Dla samochodów o pojemności silnika do 900 cm3: 0,5214

2. Dla samochodów o pojemności silnika powyżej 900 cm3: 0,8358

Polecamy: Opłata za usunięcie pojazdu 2012

Aby zwrot kosztów prywatnego samochodu mógł stanowić koszt podatkowy pracownik powinien przedłożyć wraz z rozliczeniem podróży służbowej ewidencję przebiegu pojazdu. W ten sposób udokumentowana kwota zwrotu kosztów używania prywatnego samochodu dla potrzeb podróży służbowej będzie stanowiła dla pracodawcy koszt uzyskania przychodu, u pracownika będzie stanowiła przychód ze stosunku pracy, ale korzystający ze zwolnienia od podatku.

Świadczenia otrzymywane przez pracownika od zakładu pracy stanowią także podstawę naliczania składek ZUS. Zwolnione są jednakże diety i inne należności za czas podróży służbowej pracownika.

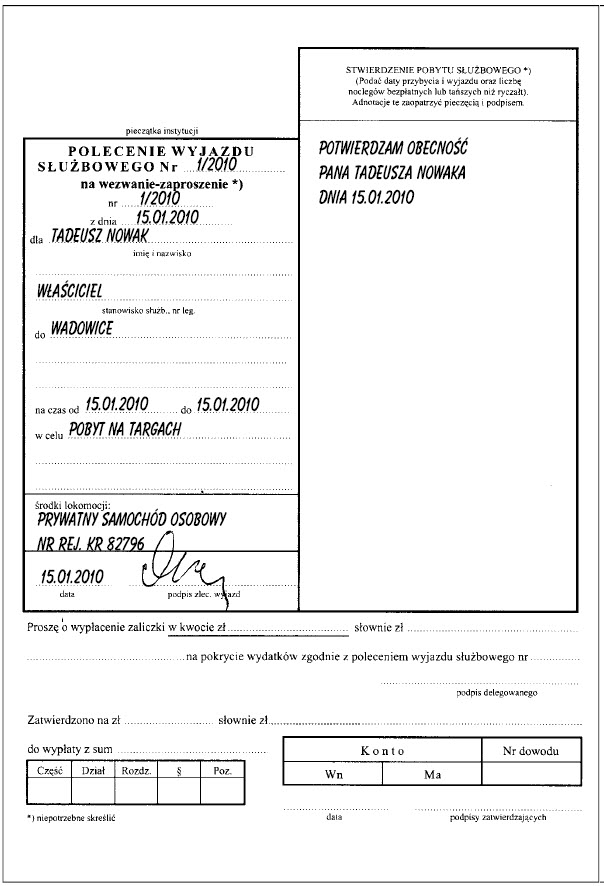

Pan Tadeusz Nowak otrzymał polecenie wyjazdu w sprawach służbowych poza miejscowość w której znajduje się siedziba firmy. Pracownik zgodził się odbyć podróż służbową samochodem prywatnym. Pracownik otrzymał polecenie wyjazdu służbowego na piśmie. Pobyt na targach został potwierdzony w miejscu organizacji targów. Po powrocie z tragów pracownik przedstawił pracodawcy rozliczenie z podróży służbowej, załączając ewidencję przebiegu pojazdu. Ponieważ podróż nie trwała dłużej niż 8 godzin – pracownikowi nie przysługują diety. Nie poniesiono dodatkowych kosztów. Pracodawca zwraca pracownikowi kwotę 52,14 zł wynikająca z ewidencji przebiegu pojazdu.

Autor: Wanda Karasińska. Artykuł jest fragmentem książki Samochód w firmie 2010. Wydawnictwo Wszechnica Podatkowa

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA