Jak rozliczyć w pkpir otrzymane dofinansowanie do kształcenia młodocianych pracowników

REKLAMA

rada

REKLAMA

REKLAMA

Dofinansowanie do kształcenia młodocianych pracowników otrzymane obecnie stanowi przychód opodatkowany z działalności gospodarczej. Podatnik powinien je wykazać w kolumnie 8 pkpir - pozostałe przychody.

uzasadnienie

Młodocianym w myśl Kodeksu pracy jest osoba, która ukończyła 16 lat, a nie przekroczyła 18 lat (art. 190 § 1 k.p.). Pracodawcom, którzy zawarli z młodocianymi pracownikami umowę o pracę w celu przygotowania zawodowego, przysługuje dofinansowanie kosztów kształcenia, jeżeli:

REKLAMA

• pracodawca lub osoba prowadząca zakład w imieniu pracodawcy albo osoba zatrudniona u pracodawcy posiada kwalifikacje wymagane do prowadzenia przygotowania zawodowego młodocianych, np. dyplom mistrzowski oraz uprawnienia pedagogiczne do nauki zawodu,

• młodociany pracownik ukończył naukę zawodu lub przyuczenie do wykonywania określonej pracy i zdał egzamin (art. 70b ust. 1 ustawy o systemie oświaty).

Dofinansowanie jest przyznawane na wniosek pracodawcy złożony w terminie 3 miesięcy od ukończenia przez młodocianego pracownika nauki zawodu lub przyuczenia do wykonywania określonej pracy. Do wniosku należy załączyć:

• dokumenty potwierdzające posiadanie kwalifikacji wymaganych do prowadzenia przygotowania zawodowego młodocianych,

• umowę o pracę z młodocianym pracownikiem w celu przygotowania zawodowego,

• dyplom (świadectwo, zaświadczenie) potwierdzający ukończenie nauki zawodu lub przyuczenia do wykonywania określonej pracy i zdanie stosownego egzaminu (art. 70b ust. 7 ustawy o systemie oświaty).

Dofinansowanie przyznaje wójt (burmistrz, prezydent miasta) właściwy ze względu na miejsce zamieszkania młodocianego pracownika, w drodze decyzji (art. 70b ust. 6 ustawy o systemie oświaty). Wysokość dofinansowania wynosi:

1) w przypadku nauki zawodu:

• 4587 zł - przy okresie kształcenia wynoszącym 24 miesiące,

• 7645 zł - przy okresie kształcenia wynoszącym 36 miesięcy,

2) w przypadku przyuczenia do wykonywania określonej pracy - 240 zł za każdy pełny miesiąc kształcenia.

Do 31 stycznia 2009 r. dofinansowanie do kształcenia młodocianych pracowników było traktowane jako dotacja celowa z budżetu państwa na zadania własne samorządów. Z tego powodu dofinansowanie otrzymane do końca stycznia 2009 r. było zwolnione od podatku na podstawie art. 21 ust. 1 pkt 129 updof. Od 1 lutego 2009 r. dofinansowanie przyznawane przez organ samorządu terytorialnego pochodzi ze środków Funduszu Pracy (art. 70b ust. 8 ustawy o systemie oświaty). Dofinansowanie pochodzące z Funduszu Pracy nie jest dotacją celową. Oznacza to, że od 1 lutego 2009 r. nie korzysta już ze zwolnienia od podatku dochodowego. Dla przedsiębiorcy dofinansowanie do kształcenia młodocianych pracowników, otrzymane od 1 lutego 2009 r., stanowi przychód z działalności gospodarczej na podstawie art. 14 ust. 2 pkt 2 updof. Stanowisko takie potwierdzają również organy podatkowe, m.in. Dyrektor Izby Skarbowej w Warszawie w interpretacji indywidualnej z 28 czerwca 2010 r., nr IPPB1/415-342/10-2/KS, czy Dyrektor Izby Skarbowej w Katowicach w interpretacji indywidualnej z 5 marca 2010 r., nr IBPBI/1/415-1087/09/AB:

Jak wynika z treści uzupełnionego wniosku, Spółka otrzymała dofinansowanie kosztów z tytułu kształcenia młodocianego pracownika w dniu 12 listopada 2009 r. Z powyższego jednoznacznie wynika, iż Spółka otrzymała dofinansowanie po dniu 1 lutego 2009 r. Zatem w przedmiotowej sprawie zastosowanie znajdzie nowe brzmienie przepisu art. 70b ust. 8 ustawy o systemie oświaty, z którego wynika, iż dofinansowanie kosztów kształcenia młodocianych pracowników nie jest już dotacją celową korzystającą ze zwolnienia z opodatkowania podatkiem dochodowym od osób fizycznych. Mając powyższe na względzie, stwierdzić należy, iż dofinansowanie kosztów kształcenia młodocianego pracownika, jakie otrzymała Spółka, stanowi przychód z działalności gospodarczej, podlegający wykazaniu w prowadzonej ewidencji podatkowej jako pozostałe przychody oraz podlegający opodatkowaniu podatkiem dochodowym od osób fizycznych.

Dla podatnika oznacza to, że otrzymane w sierpniu br. dofinansowanie do kształcenia młodocianego pracownika powinien wykazać jako przychód w kolumnie 8 pkpir - pozostałe przychody.

PRZYKŁAD

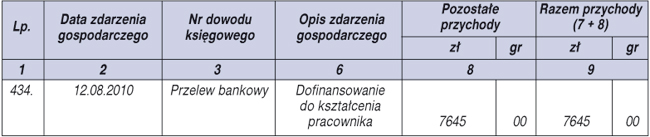

Henryk Nowak prowadzi indywidualną działalność gospodarczą. 24 czerwca 2010 r. złożył wniosek o dofinansowanie do kształcenia młodocianego pracownika. Pracownik kształcił się przez 36 miesięcy. 12 sierpnia dofinansowanie w kwocie 7645 zł wpłynęło na konto pana Nowaka. W tej dacie pan Nowak powinien ująć kwotę dofinansowania w kolumnie 8 pkpir. Podstawą zapisu jest potwierdzenie przelewu.

Zapis w pkpir

• art. 14 ust. 2 pkt 2 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2010 r. Nr 51, poz. 307; ost.zm. Dz.U. z 2010 r. Nr 105, poz. 655

• art. 70b ustawy z 7 września 1991 r. o systemie oświaty - j.t. Dz.U. z 2004 r. Nr 256, poz. 2572; ost.zm. Dz.U. z 2010 r. Nr 149, poz. 996

Anna Piórkowska

księgowa

REKLAMA

REKLAMA