Jakie obowiązki należy spełnić, aby móc zmienić rozliczenie miesięczne na kwartalne?

REKLAMA

REKLAMA

Uprawnienie to przysługuje jednak wyłącznie określonej grupie podatników, pod warunkiem spełnienia przez nich określonych wymogów.

REKLAMA

REKLAMA

Podmioty uprawnione do kwartalnego rozliczania VAT

Co do zasady podatnicy czynni VAT zobowiązani są do składania w urzędzie skarbowym rozliczenia podatku od towarów i usług na formularzu deklaracji VAT-7 za okresy miesięczne w terminie do 25 dnia miesiąca następującego po każdym kolejnym miesiącu. Obowiązek ten został na nich nałożony przepisem art. 99 ust. 1 ustawy o VAT. Dla pewnej grupy podatników ustawodawca przewiduje również możliwość kwartalnego rozliczania VAT. Dotyczy to:

• podmiotów posiadających status małych podatników spełniających następujące warunki:

- wartość sprzedaży (wraz z kwotą podatku) w poprzednim roku podatkowym nie przekroczyła u nich wyrażonej w złotych kwoty odpowiadającej równowartości 800 000 euro. Kwota tego limitu w 2008 r. wynosi 3 014 000 zł. Do końca 2007 r. limit ten wynosi 3 180 000 zł;

REKLAMA

- prowadzących przedsiębiorstwo maklerskie, zarządzających funduszami powierniczymi, będących agentem, zleceniobiorcą lub inną osobą świadczącą usługi o podobnym charakterze (z wyjątkiem komisu) - jeżeli kwota prowizji lub innych postaci wynagrodzenia za wykonane usługi wraz z kwotą podatku nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 30 000 euro. Kwota tego limitu w 2008 r. stanowi wartość 113 000 zł. W 2007 r. wynosiła 119 000 zł;

• rolników, którzy zrezygnowali ze statusu rolnika ryczałtowego i zamierzają rozliczać się w VAT na zasadach ogólnych.

Wymienieni podatnicy mogą się rozliczać za okresy miesięczne albo też wybrać rozliczanie kwartalne, przy czym mali podatnicy, którzy wybrali „metodę kasową” rozliczania VAT, mają obligatoryjny obowiązek składania deklaracji za okresy kwartalne. Deklaracje za okresy kwartalne należy składać na formularzu VAT-7K w terminie do 25 dnia miesiąca następującego po zakończeniu kwartału, którego ona dotyczy. Skutkuje to w konsekwencji przesunięciem obowiązku zapłaty wynikającego z niej zobowiązania podatkowego. Termin ten ulega również przesunięciu przy żądaniu zwrotu bezpośredniego nadwyżki podatku naliczonego nad należnym.

Zobacz: VAT w firmie transportowej - porada

Zawiadomienie o zmianie terminu rozliczania

Wybór metody kasowej (a tym samym obligatoryjnego, kwartalnego rozliczania VAT) jest możliwy, po uprzednim pisemnym zawiadomieniu naczelnika urzędu skarbowego w terminie do końca miesiąca poprzedzającego okres, za który podatnik ma zamiar stosować metodę kasową. Obowiązek ten nakłada art. 21 ust. 1 ustawy. Przepisy nie określają formy tego zawiadomienia. Może być ona zatem sformułowana w dowolny sposób. Należy pamiętać, że ustawodawca posługuje się w przywołanej regulacji sformułowaniem „pisemne zawiadomienie”, a nie „zgłoszenie rejestracyjne”, tak jak czyni to w art. 97 ustawy. Budzi to wątpliwości, czy złożenie tego zawiadomienia w formie aktualizacji zgłoszenia rejestracyjnego VAT-R spełnia wymagany warunek. Wydaje się zatem, że dla bezpieczeństwa lepiej złożyć je niezależnie. Podobna sytuacja odnosi się do regulacji art. 99 ust. 3 ustawy (o czym dalej).

Wybór kasowej metody rozliczenia nie polega wyłącznie na przesunięciu terminu składania deklaracji VAT, ale wiąże się również ze szczególnymi zasadami zarówno powstania obowiązku podatkowego w VAT od wykonanych czynności, jak i uprawnienia w odliczaniu VAT od nabytych towarów i usług. Jedno i drugie jest zależne od terminu uregulowania należności (z pewnymi wyjątkami).

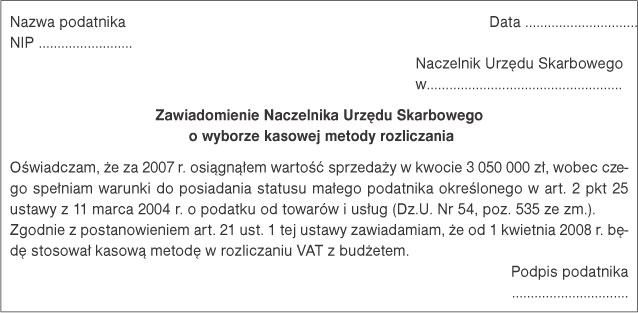

Załóżmy, że firma w 2007 r. osiągnęła obrót poniżej 3 000 000 zł. Posiada status małego podatnika i od drugiego kwartału zamierza stosować do rozliczania VAT kasową metodę rozliczania podatku. W tym celu powinna zawiadomić o jej wyborze właściwego dla rozliczeń VAT naczelnika urzędu skarbowego do końca marca 2008 r. Złożone zawiadomienie będzie ją uprawniało do stosowania tej metody począwszy od drugiego kwartału 2008 r. Jeżeli złoży zawiadomienie po tym terminie, będzie mogła zastosować kwartalne rozliczenie metodą kasową dopiero od trzeciego kwartału.

Wzór zawiadomienia może być następujący:

Zawiadomienie w formie pisemnej wymagane jest również przy wyborze kwartalnego rozliczania VAT przez małych podatników, którzy nie wybrali metody kasowej rozliczania VAT, oraz rolników ryczałtowych, którzy zrezygnowali ze zwolnienia w VAT i chcą skorzystać z kwartalnego rozliczania podatku. Składanie deklaracji VAT w okresach kwartalnych jest możliwe na podstawie art. 99 ust. 3 ustawy, po uprzednim pisemnym zawiadomieniu urzędu skarbowego w terminie do końca kwartału poprzedzającego kwartał, za który po raz pierwszy będzie składana deklaracja kwartalna. Kwartalne rozliczanie podatku nie zmienia w tym przypadku zasad powstawania obowiązku podatkowego w VAT od wykonywanych czynności.

Chociaż termin powiadomienia naczelnika urzędu skarbowego jest w tym przypadku taki sam jak przy wyborze kasowej metody rozliczania VAT, to jednak inna powinna być jego treść.

Zobacz: Metoda kasowa i metoda memoriałowa w ewidencji kosztów - porada

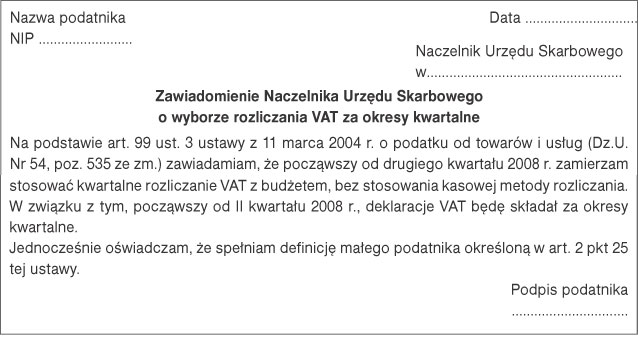

Firma mająca status małego podatnika nie zamierza stosować kasowej metody rozliczania VAT, ale chce składać deklaracje za okresy kwartalne, a nie miesięczne, począwszy od drugiego kwartału br. Powinna o tym zamiarze powiadomić również urząd skarbowy najpóźniej przed upływem 31 marca.

Wzór zawiadomienia:

Natomiast w przypadku złożenia zawiadomienia przez rolnika ryczałtowego należy powołać odpowiednio regulacje art. 99 ust. 3 oraz art. 2 pkt 19 ustawy o VAT.

Złożenie formularza VAT-R

Wybór kwartalnego rozliczania VAT skutkuje również obowiązkiem złożenia aktualizacji zgłoszenia rejestracyjnego na podstawie art. 96 ust. 12 ustawy o VAT.

W formularzu VAT-R, w zależności od opcji wyboru sposobu kwartalnego rozliczania VAT (tj. z wyborem kasowej metody rozliczania lub nie), należy odpowiednio wypełnić następujące pozycje:

• W części A - Cel złożenia formularza:

• poz. 4 - kwadrat 2 - aktualizacja danych,

• poz. 7 kwadrat 1 - zakres zmiany danych;

• W części C 1 - okoliczności określające obowiązek podatkowy:

• poz. 30 - kwadrat 1 oraz w poz. 31 datę kwartału rozpoczęcia stosowania metody kasowej, lub

• poz. 32 - kwadrat 1 (opcja wyboru kwartalnego rozliczania bez metody kasowej);

• W części C 2 - Informacje dotyczące składania deklaracji:

• poz. 36 - kwadrat 2 - składanie deklaracji VAT-7K i

• poz. 38 - datę złożenia pierwszej kwartalnej deklaracji.

• art. 2 ust. 19 i 25, art. 21 ust. 1, art. 96, art. 99 ust. 1 i 3 ustawy z 11 marca 2004 r. o podatku od towarów i usług - Dz.U. Nr 54, poz. 535; ost.zm. Dz.U. z 2007 r. Nr 192, poz. 1382

Zobacz serwis: Podatki

Mariusz Darecki

ekspert w zakresie VAT

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA