Jak i za co udzielać rabatów

REKLAMA

REKLAMA

Z punktu widzenia klienta, każdy rabat jest dla niego korzystny. Wszak oznacza on ofertę niższej ceny za towar lub usługę jaka zamierza nabyć. Jednak z punktu widzenia sprzedającego, decyzja o udzieleniu rabatu nie zawsze jest decyzją racjonalną. Bywa, że jest podejmowana pod presją, z obawy czy np. „z przyzwyczajenia”. Należy wyraźnie podkreślić, że każdy rabat, powinien być udzielany klientowi za coś innego niż tylko zgoda na zakup naszego towaru. W tym sensie, nie powinien być wykorzystywany, jako element walki konkurencyjnej. Nie powinno się zastosować techniki rabatowej w taki oto sposób: „Jeśli dokona Pani/Pan zakupu w mojej hurtowni/moim sklepie to dostanie Pani ...% rabatu”. Takie działanie jest pozbawione ekonomicznego sensu i nie jest profesjonalne. To lepiej już od razu sprzedawać towar po niższych cenach. Tak jest prościej.

REKLAMA

REKLAMA

Można powiedzieć, że dobrze skonstruowany rabat, z punku widzenia sprzedającego, jest obojętny lub korzystny (nigdy mniej korzystny), względem sprzedaży bez rabatu. To znaczy, że sprzedanie towaru za daną wartość, np. 100 jednostek z rabatem i bez rabatu da porównywalne (lub wyższe) korzyści ekonomiczne.

Za co udzielać rabatów?

- Po pierwsze, rabatów udziela się za płatność przed terminem lub płatność gotówkową (tzw. skonto).

- Po drugie, za odbiór większych partii towaru, znacznie powyżej przeciętnej.

- Po trzecie wreszcie, za zakupienie określonych wartości towaru w dłuższym przedziale czasu np. 3; 6; 12 miesięcy. (tzw. premia obrotowa).

Porównaj: Jakie będą emerytury przedsiębiorców

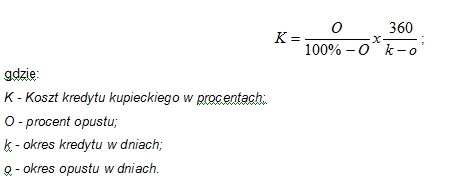

Ad.1. Najbardziej interesujący wydaje się być przypadek pierwszy (skonto) i dlatego zatrzymamy się przy nim dłużej. Po pierwsze stosunkowo łatwo wyliczyć korzyści własne płynące z szybszego obiegu pieniądza; po drugie, co ważne, jeszcze łatwiej jest argumentować korzyści, jakie osiągnie klient z tytułu płatności przed terminem lub płatności gotówkowej. Umożliwia to niezbyt skomplikowany wzór matematyczny. Pozwala on określić, jaki kredyt bankowy równoważy korzyści wynikające z naszej oferty udzielenia rabatu za płatność przed terminem lub płatność gotówką. Innymi słowy, odpowiada na pytanie: „na ile procent opłaca się wziąć kredyt w banku, aby można było skorzystać z rabatu dostawcy (w tym przypadku rabatu udzielonego przez naszą firmę) i nie stracić?” Oto ten wzór:

REKLAMA

Umawiamy się z apteką, że:

1. termin płatności za towar dostarczony w danym dniu wynosi 28 dni;

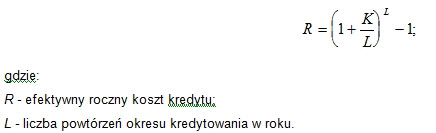

2. jeśli pieniądze wpłyną na nasze konto w ciągu 10 dni to udzielimy mu opustu w wysokości 2% wartości dostawy. Przy podanych założeniach koszt kredytu kupieckiego wyniesie aż 40.82%, a ponieważ w roku można wydzielić prawie 20 takich okresów to efektywny koszt kredytu (procent składany) wyniesie 49.79%. Wylicza się to poniższym wzorem:

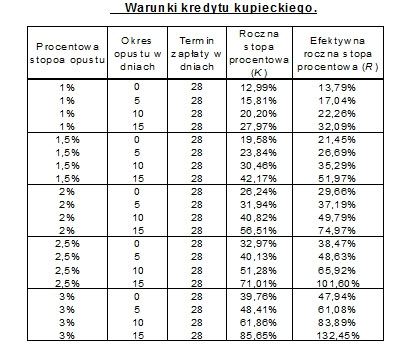

Zostawiając na boku wzory i obliczenia, poniżej zamieszczam tabelę z niektórymi wyliczeniami stóp procentowych K i R. dla wybranych przypadków.

Tak więc, zaciągnięcie kredytu bankowego, tylko po to, by można było wykorzystać skonto oferowane przez dostawców, opłaca się, jeśli oprocentowanie tego kredytu jest nie większe niż wykazane R dla danych warunków płatności. Unaocznienie tego naszemu klientowi, może być przyczynkiem do poprawy spływu gotówki.

Ewentualne, pierwsze, rozmowy na temat rabatów mogą się odbywać tylko w czasie kontaktu bezpośredniego. Nigdy przez telefon!

Ad. 2. Premiowanie rabatem odbioru większych partii towaru oznacza „podzielenie” się z klientem zyskiem z tytułu oszczędności na kosztach sprzedaży.

Przykład: Jeśli normalnie sprzedaż towaru o wartości 1000 jednostek, zajmuje nam jeden dzień i potrzeba do tego, przeciętnie, 15 klientów obsługiwanych przez 3 sprzedawców, to klient kupujący taką partię towaru jednorazowo wart jest rabatu w wysokości maksymalnej, równej kosztom obsługi tych 15 klientów.

Kiedy więc nasz klient pyta o rabaty z tytułu wielkości zakupu, nie odmawiamy mu ich, ale wymagajmy zdecydowanych deklaracji zakupu i przedstawiajmy warunki, po spełnieniu, których takiego rabatu udzielimy.

Polecamy serwis Umowy w firmie

Ad. 3. Premia obrotowa to kolejna odmiana rabatu udzielanego klientowi, który w zamian za jej uzyskanie zobowiązuje się do obioru pewnych wielkości towaru w określonym z góry czasie. W tym wariancie, ważna jest łączna kwota zakupu za dany okres, a nie kwota pojedynczej transakcji, jak to było w przykładzie wyżej. Ta odmiana premiowania (rabatowania) zakupów opłaca nam się, dlatego że po pierwsze, w jakimś zakresie pozwala przewidywać wolumen obrotów, a po drugie i to jest znacznie ważniejsze wiąże klienta ze sprzedawcą w dłuższym okresie czasu. Premia obrotowa jest wypłacana na koniec okresu i po podsumowaniu wykonania warunków umowy. Strony mają okazję do dialogu, dzięki temu lepiej się poznają i lepiej poznają wzajemne potrzeby. A to, przy wzajemnym zrozumieniu, jest jednym z kluczowych elementów potrafiących wiązać ze sobą partnerów handlowych w długich okresach. Tego może sobie życzyć każdy dostawca i jest to bardzo korzystne dla prawie wszystkich odbiorców tak towarów jak i usług.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA