Jak zrobić zakupy na raty za pomocą karty kredytowej?

REKLAMA

REKLAMA

Grudzień tradycyjnie wiąże się ze zwiększonymi wydatkami. Nie chodzi tylko o przygotowanie świątecznej kolacji, ale także o prezenty, które nie zawsze są tanie. Jako prezent można sobie bowiem zafundować nowy telewizor czy wycieczkę do ciepłych krajów lub na narty. Nie zawsze dysponujemy wystarczającymi oszczędnościami, aby jednorazowo opłacić takie wydatki. Wtedy zazwyczaj wspomagamy się zaciągają kredyt gotówkowy.

REKLAMA

REKLAMA

Ten sposób finansowania jest dość drogi. Oprocentowanie wynosi przeciętnie 15%, ale potrafi też sięgać 20%. Do tego dochodzi koszt prowizji sięgającej 5% kwoty kredytu. Poza tym bank może wymagać opłacenia ubezpieczenia na życie lub od utraty pracy. Często znacznie taniej i szybciej można skorzystać z możliwości rozłożenia na raty płatności, dokonanych kartą kredytową.

Dowiedz się także: Jak zwiększyć zdolność kredytową przy pomocy karty kredytowej?

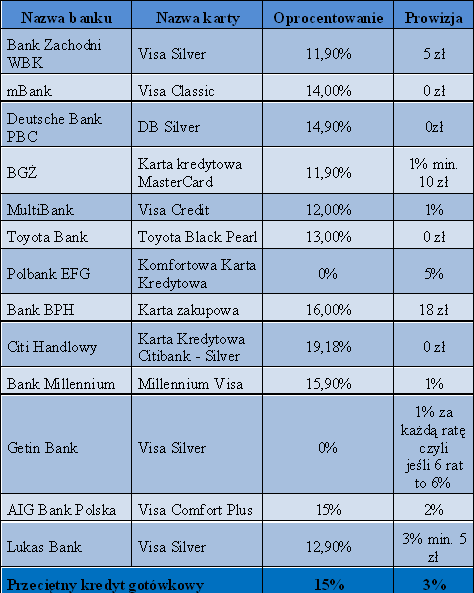

Taką funkcjonalność oferuje 13 banków. Tylko w 4 z nich oprocentowanie rat na karcie przekracza 15%. Najniższe oprocentowanie – 11,9% - znajdziemy w BZ WBK i BGŻ. Poza tym w dwóch bankach – Polbanku i Getin Banku - odsetki w ogóle nie są naliczane, a jedyny koszt ponosimy z tytułu prowizji. W Polbanku wynosi ona 5% kwoty, a w Getin Banku tyle procent, na ile rat rozkładamy płatność. Jeśli chcemy zadłużenie rozłożyć na 6 rat, to prowizja wyniesie tylko 6%.

REKLAMA

Oprocentowanie i prowizja za rozłożenie długu na karcie na raty

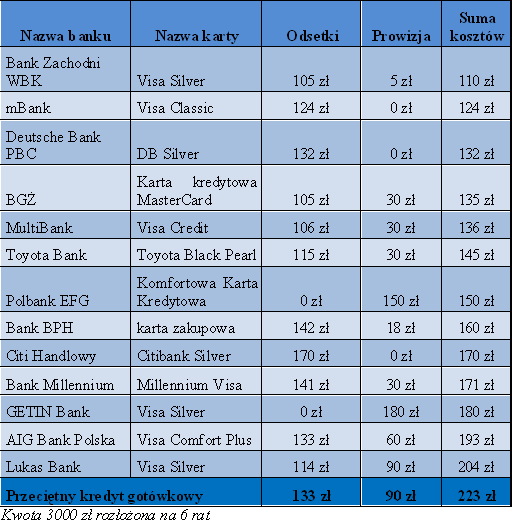

Z analizy Expandera wynika, że niezależnie od tego, z której oferty skorzystamy, w przypadku rozłożenia płatności na 6 rat, koszt rat na kacie kredytowej będzie niższy niż w przypadku przeciętnego kredytu gotówkowego. Jeśli założymy, że oprocentowanie takiego kredytu wynosi 15%, a prowizja 3%, to koszt kredytu na kwotę 3000 zł wyniesie 223 zł. W przypadku kredytu na karcie koszt wyniesie od 110 zł w BZ WBK do 203 zł w Lukas Banku.

Koszt rat na karcie kredytowej

Polecamy serwis: Budżet domowy

Z kredytu na karcie warto skorzystać nie tylko ze względu na niższy koszt kredytu. Ważne jest również to, że unikamy formalności i oszczędzamy na czasie. Zwykle nie musimy nawet udać się do banku. Nie są również wymagane żadne dokumenty. Bank nie przeprowadza bowiem badania zdolności kredytowej, gdyż korzystamy z przyznanego już wcześniej limitu na karcie. Wystarczy jedynie zgłosić telefonicznie chęć rozłożenia na raty wskazanych operacji.

Ta funkcjonalność ma jednak pewne ograniczenia. Zwykle na raty można rozłożyć tylko operacje, opiewające na kilkaset złotych. Dla przykładu w Deutsche Banku minimalna kwota wynosi 300 zł, a w Banku BPH – 600 zł. Poza tym niekiedy istnieją dodatkowe restrykcje, dotyczące maksymalnej kwoty raty. Dla przykładu W Banku BPH ta ostatnia nie może przekroczyć 70% limitu karty, a w mBanku – 75%.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA