Jak zwiększyć zdolność kredytową przy pomocy karty kredytowej?

REKLAMA

REKLAMA

Bank lubią targować się. Oferują większą pożyczkę w zamian za pakiet dodatkowych usług, takich jak ubezpieczenie, konto osobiste, inwestycje czy właśnie karta kredytowa. Najczęściej powtarzaną radą przy zaciąganiu kredytu hipotecznego jest pozbycie się zobowiązań. Zazwyczaj sprowadza się to do zlikwidowania kart kredytowych oraz spłaty posiadanych kredytów. Z drugiej strony można zacieśnić więź z bankiem, korzystając z jego pozostałych produktów. Dzięki tym zabiegom, w skrajnych przypadkach marża może zmaleć nawet dwukrotnie. Taka obniżka przekłada się oczywiście na wzrost zdolności kredytowej. Poniżej prezentujemy analizy Home Broker, które ilustrują, w jaki sposób konkretne czynniki wpływają na średnią zdolność kredytową.

REKLAMA

REKLAMA

BOŚ i Pocztowy – najbardziej szczodre banki

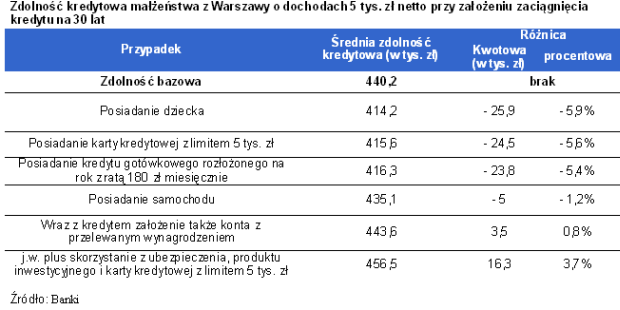

Punktem wyjścia jest zdolność kredytowa małżeństwa z Warszawy o dochodach 5 tys. zł. Dług ma zostać zaciągnięty na 30 lat. Obecnie para nie posiada żadnych kredytów ani kart kredytowych. W takim przypadku małżeństwo mogłoby pożyczyć średnio 440,2 tys. zł. Za tę kwotę można kupić mieszkanie w Warszawie o powierzchni ok. 47 m kw.

Najhojniejszymi bankami dla przykładowej pary byłyby Bank Ochrony Środowiska i Bank Pocztowy. Pożyczyłyby one odpowiednio 538 i 553 tys. zł. Za uzyskane w ten sposób pieniądze małżeństwo mogłoby pozwolić sobie nawet na mieszkanie o przeciętnym standardzie, liczące 59 m kw. i usytuowane w stolicy.

REKLAMA

Mniejsza zdolność kredytowa w przypadku kredytów gotówkowych

Bazowa zdolność kredytowa obniżyłaby się średnio do 416,3 tys. zł, czyli o 23,8 tys. zł, gdyby małżeństwo musiało obsługiwać relatywnie niewielki kredyt gotówkowy, na kwotę 2 tys. zł z miesięczną ratą na poziomie 180 zł. Ten czynnik obniża więc średnią zdolność kredytową o 5,4%.

Największy wpływ takiego zobowiązania widoczny jest w przypadku ING Banku Śląskiego i Banku Ochrony Środowiska. Zdolność kredytowa modelowej rodziny obniżyłaby się o odpowiednio 32,6 oraz 30,5 tys. zł z tytułu obsługi kredytu.

Dowiedz się także: Dlaczego ubywa kart kredytowych?

Tylko jeden pokój dla rodziny z dzieckiem

Bazowa zdolność kredytowa obniżyłaby się także o 25,9 tys. zł, czyli do 414,2 tys. zł, gdyby małżeństwo miało na utrzymaniu jedno dziecko. Posiadanie jednej pociechy obniża średnią zdolność kredytową o 5,9%. Największy problem stanowi to w Deutsche Banku i Banku Ochrony Środowiska. Z tytułu posiadania dziecka zdolność kredytowa modelowej rodziny obniżyłaby się odpowiednio aż o 87 i 114,5 tys. zł. Kwota ta wystarczyłaby na zakup jednego pokoju w przeciętnym mieszkaniu w stolicy.

Z drugiej strony aż 9 z 19 badanych banków nie różnicowało poziomu zdolności kredytowej modelowego małżeństwa ze względu na liczbę posiadanych dzieci. Do grona takich „prorodzinnych” instytucji finansowych należą: Alior Bank, BNP Paribas Fortis, BPH, BZ WBK, Citi Handlowy, HSBC, ING Bank Śląski, Polbank oraz Raiffeisen.

Karta kredytowa niekoniecznie oznacza mniejsze mieszkanie

Bazowa zdolność kredytowa obniżyłaby się także o 24,5 tys. zł, czyli do 415,6 tys. zł, gdyby małżeństwo posiadało w portfelu kartę kredytową z limitem 5 tys. zł. Ten czynnik obniża więc średnią zdolność kredytową o 5,6%, a co za tym idzie – maksymalną powierzchnię mieszkania, którą można nabyć na kredyt. Największy wpływ plakietek widoczny jest w przypadku Pekao SA. Z tytułu posiadania karty kredytowej z limitem 5 tys. zł zdolność kredytowa modelowej rodziny obniżyłaby się o 74,9 tys. zł.

Warto zauważyć, że w związku z faktem posiadania kart kredytowych nie wszystkie banki obniżą zdolność kredytową rodziny. Właściciele tego środka płatniczego muszą jednak regularnie spłacać zadłużenie tak, aby pod koniec okresu rozliczeniowego nie istniało zobowiązanie wobec banku. Takie rozwiązanie stosują: Bank Millennium, BPH, BZ WBK oraz PKO BP.

Polecamy serwis: Kredyty

Samochód a zdolność kredytowa

Bazowa zdolność kredytowa obniżyłaby się o 5 tys. zł, czyli do 435,1 tys. zł, gdyby małżeństwo posiadało samochód. Ten czynnik obniża średnią zdolność kredytową o 1,2%. Co ciekawe, zależność ta widoczna jest jedynie w dwóch przypadku – Deutsche Banku i Banku Pocztowego. Zdolność kredytowa modelowej rodziny obniżyłaby się tam z tytułu posiadania auta odpowiednio o 60 i 36,4 tys. zł.

Wysoka nagroda za przelewanie wynagrodzenia na konto

Nie zawsze trzeba z czegoś rezygnować, żeby zmaksymalizować zdolność kredytową. Banki są skłonne pożyczać pieniądze przy niższej marży klientom, którzy zwiążą się z nimi mocniej poprzez zakup innych produktów. W najmniej inwazyjnym przypadku założenie konta w banku kredytującym i zobowiązanie się do przelewania nań wynagrodzenia podwyższa zdolność kredytową modelowej rodziny z bazowych 440,2 tys. zł do 443,6 tys. zł, a więc o 0,8%. Niestety, jedynie 3 spośród badanych instytucji finansowych różnicują w takim przypadku zdolność kredytową. Aż o 35 tys. zł więcej byłby skłonny pożyczyć modelowej rodzinie Deutsche Bank, a dodatkowe 21 tys. zł zaoferowałby Citi Handlowy.

Wpływ zakupu karty kredytowej na zdolność kredytową

Gdyby przykładowe małżeństwo udało się do banku nie tylko po kredyt hipoteczny, ale także w celu założenia konta, na które przelewałoby swoje wynagrodzenie, zakupu karty kredytowej z limitem 5 tys. zł oraz dokupienia ubezpieczenia i programu regularnego oszczędzania, różnica w zdolności kredytowej byłaby znacząca. Przeciętnie banki pożyczyłyby 456,5 tys. zł, a więc o 16,3 tys. zł więcej niż w przypadku zaciągnięcia samego kredytu. Zdolność kredytowa wzrosłaby więc o 3,7%.

Do grona banków, które pożyczyłyby więcej przy sprzedaży kilku produktów, należy zaliczyć Citi Handlowy, Deutsche Bank, Getin Noble Bank, Kredyt Bank, MultiBank, PKO BP oraz Raiffeisen. Nie wszystkie instytucje finansowe skore są zaoferować więcej w rozważanym przypadku. Alior Bank zaproponowałby kredyt o 14 tys. zł niższy, Polbank obniżyłby maksymalną kwotę o 24,1 tys. zł, a HSBC przyznałby pożyczkę o 40,2 tys. zł niższą. Należy to wiązać z wpływem zakupu karty kredytowej na zdolność kredytową.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA