Finansowe sygnały ostrzegawcze w przedsiębiorstwie

REKLAMA

REKLAMA

Sygnały ostrzegawcze generuje się, odczytując grupy lub pojedyncze wskaźniki finansowe i niefinansowe tworzone przez zarządzających. Analiza takich informacji jest jednak niejednoznaczna. To, co dla jednej firmy może być sygnałem ostrzegawczym, dla innej takim sygnałem nie jest. Na przykład krótkotrwałe osłabianie się rodzimej waluty może być sygnałem ostrzegawczym dla importerów, natomiast dla firm eksportujących w krótkim czasie będzie sygnałem pozytywnym. W przypadku firmy, która jednocześnie eksportuje i importuje, sygnał będzie niejasny. Podobnie niejasny będzie on dla eksportera, który co prawda dzięki osłabieniu waluty może zarobić, niemniej jeżeli osłabienie dotyczy już bardzo słabej waluty lub jest zbyt szybkie, na pewno nie oznacza nic dobrego.

REKLAMA

REKLAMA

Sygnał ostrzegawczy informuje głównie o zagrożeniach w przedsiębiorstwie, ale mówi też o niezauważonych szansach. Może to być zatem pojedyncza informacja lub ich zbiór, dzięki czemu można z wyprzedzeniem dowiedzieć się o przyszłych zagrożeniach dla rozwoju firmy.

Każda firma powinna dopasować systemy informacyjne generujące sygnały ostrzegawcze (mogą być nimi wskaźniki lub grupy wskaźników oraz sygnały jakościowe, których nie można kwantyfikować) do swojej działalności i otoczenia, w którym się znajduje. Informacje mogą generować sygnały słabe lub mocne, przy czym aby były skuteczne, muszą być wysłane z odpowiednim wyprzedzeniem, które umożliwi złagodzenie niebezpieczeństwa.

Wskaźniki odchylenia od planu

REKLAMA

Do najpopularniejszej i największej grupy sygnałów kwantyfikowalnych należą sygnały finansowe. Większość decyzji zarządzających oraz zmiany w otoczeniu firmy mają swoje odzwierciedlenie w danych finansowych.

Finansowe sygnały ostrzegawcze można zdefiniować jako informacje wygenerowane na podstawie odchyleń od pożądanych wielkości pojedynczych (lub grup) parametrów finansowych albo tworzonych na ich podstawie odpowiednich wskaźników.

Identyfikacja odpowiednich finansowych sygnałów ostrzegawczych i ich analiza są niezbędne do odpowiedniego zarządzania przedsiębiorstwem, a więc dopasowania się do dynamicznie zmieniającego się otoczenia. Wynika to z tego, że aby przedsiębiorstwo mogło istnieć na rynku, musi mieć dobrze zorganizowane przede wszystkim finansowe systemy informacyjne, które mogą m.in. odpowiednio wcześnie rozpoznać zagrożenia. Sygnały wyznaczone na podstawie odchyleń od pożądanych trajektorii mogą mieć aspekt negatywny lub pozytywny. Przykładem może być analiza jednego z ważniejszych parametrów finansowych, jakim są przychody ze sprzedaży. Jeżeli wystąpi spadek przychodów ze sprzedaży poza dopuszczalną granicę, jest to silny sygnał ostrzegawczy dla firmy, informujący np. o utracie konkurencyjności. Wzrost przychodów ze sprzedaży poza dopuszczalny przedział również może być negatywną informacją, mówiącą np. o błędnych założeniach i prognozach firmy, oczywiście jeżeli wzrost nie wynika z chwilowej mody na produkty danej firmy. W innym przypadku wzrost może mieć aspekt pozytywny, wskazujący na szansę zwiększenia udziałów w rynku np. z powodu „wypadnięcia” konkurenta. To z kolei może wiązać się ze zmianą polityki inwestycyjnej, a co za tym idzie - budżetu firmy, oraz z pozyskaniem nowego kapitału. W przypadku pozytywnego sygnału trudno jednak mówić o ostrzeżeniu, zatem nie jest to sygnał ostrzegawczy.

Lokalne zagrożenia

W celu tworzenia systemu parametrów i wskaźników finansowych, które będą generować sygnały ostrzegawcze, należy przeprowadzić analizę otoczenia, dzięki czemu można znaleźć te obszary, które są szczególnie zagrożone, oraz te, które mogą przynieść dodatkowy sukces i rosnącą wartość firmy.

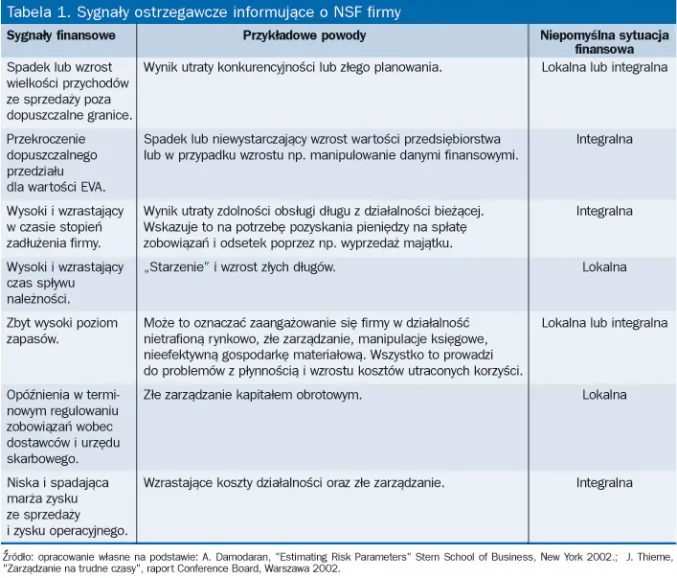

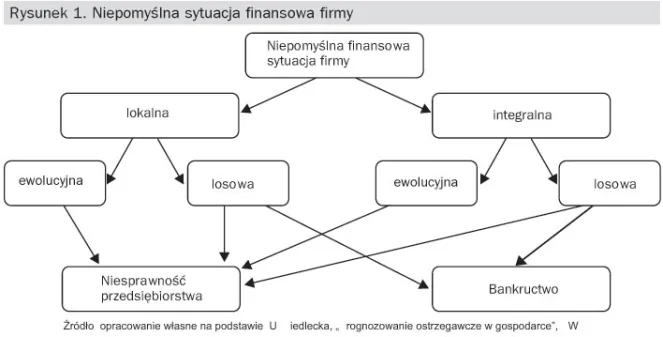

Najważniejsze informacje dotyczące zagrożeń dla firmy wskazują na wystąpienie w przyszłości niepomyślnej sytuacji finansowej (NSF). Niepomyślna sytuacja finansowa firmy może być zdefiniowana jako zakłócenie równowagi dynamicznej systemu, jaką jest pożądany rozwój firmy, a więc występuje wtedy, gdy utrzymuje się spadek lub zbyt mały wzrost wartości firmy. NSF może dotyczyć:

• jednego działu - jest to tzw. niepomyślna sytuacja lokalna,

• całej firmy - jest to tzw. niepomyślna sytuacja integralna.

W przypadku pierwszej (lokalnej) sytuacji rzadko dochodzi do bankructwa całej firmy, raczej jedynie do przejściowego kryzysu. Przykładem może być np. choroba dyrektora ds. zaopatrzenia, która nie pozwala mu kontynuować pracy, a nie ma możliwości, by zastąpić go odpowiednio szybko. Mówić o tym powinny takie sygnały, jak np. spadek wartości i wydłużenie cyklu konwersji zapasów czy spadek przychodów ze sprzedaży. W tym wypadku kłopoty firmy mają charakter przejściowy, niemniej mogą być dokuczliwe, ponieważ często występuje brak kontynuacji odpowiedniej polityki gospodarowania zapasami. Innym przykładem niepomyślnej sytuacji finansowej, występującej ,,lokalnie”, może być spadek popytu (ostrzeżenie generuje wskaźnik spadku wartości przychodów ze sprzedaży) na jeden z rodzajów wyrobów, co prowadzi do restrukturyzacji lub zamknięcia i zmiany produkcji w danym dziale. Oczywiście kryzys jednego działu, którego szybko się nie zlikwiduje, na zasadzie łańcucha przyczynowo-skutkowego może doprowadzić do niepomyślnej sytuacji w całej firmie.

Integralne zagrożenia

Druga sytuacja (integralna) prowadzi często do głębszego kryzysu. Przyczyn niepomyślnej sytuacji integralnej jest wiele. Najpoważniejsze to czynniki wewnętrzne: zła (lub brak) strategia i plan strategiczny, zbytnie zadłużenie (zła polityka finansowa firmy), przeinwestowanie, „twórcza” rachunkowość, oraz czynniki zewnętrzne, takie jak kryzys w branży i gospodarce, czynniki publicznoprawne (np. zbyt duże podatki pośrednie i bezpośrednie, koncesje oraz ich wybiórczy przydział, a także pomoc państwa wybranym firmom niszcząca konkurencję).

Parametry ,,pod działalność''

Wyznaczenie odpowiednich parametrów finansowych do budowy sygnałów ostrzegawczych jest zadaniem bardzo ważnym i trudnym. Często wyboru dokonuje się, wykorzystując metody ekonometryczne lub polegając na subiektywnej ocenie zarządzających lub ekspertów. Finansowe sygnały ostrzegawcze można budować na podstawie takich parametrów finansowych, jak nośniki wartości lub mierniki wartości (np. EVA, CFROI), które powinny generować długoterminowe finansowe sygnały ostrzegawcze związane głównie z NSF integralną firmy, lub na podstawie wybranych parametrów i wskaźników księgowych sygnalizujących NFS lokalną oraz integralną firmy. Sygnały ostrzegawcze wyznaczone na podstawie wybranych parametrów finansowych, przedstawione w tabeli 1, są sygnałami przykładowymi, dotyczącymi różnych działów finansów. W praktyce istnieje wiele parametrów finansowych, na podstawie których można uzyskać informację o nadchodzących zagrożeniach. Ponieważ nie sposób analizować każdy parametr finansowy osobno, analitycy i zarządzający tworzą różne modele wczesnego ostrzegania.

Literatura:

A. Damodaran, „Estimating Risk Parameters”, Stern School of Business, New York 2002.

J. Thieme, „Zarządzanie na trudne czasy”, raport Conference Board, Warszawa 2002.

U. Siedlecka, „Prognozowanie ostrzegawcze w gospodarce”, PWE 1996.

J. Berstein, „The Analysis Forecasting of Long-Term Trends”, Probus Books, Chicago 1989.

R. Siedlecki, „Finansowe sygnały ostrzegawcze w cyklu życia przedsiębiorstwa”, CH Beck, Warszawa 2007.

REKLAMA

REKLAMA