Unia Europejska jest uzależniona od surowców z Rosji oraz produktów z Chin. Czy europejskie firmy przetrwają kolejny kryzys?

REKLAMA

REKLAMA

- Wojna na Ukrainie a światowa gospodarka. Prognozy

- Skutki wojny od razu odczuła polska gospodarka, zwłaszcza handel i logistyka

- Kolejne zakłócenia mogą dopiero nadejść

- Zupełnie inaczej wygląda sytuacja w przypadku Chin

- Unia od lat kroczy w kierunku uzależnienia się od Chin

- Chiny przyciągają inwestycje, a firmy nawet nie myślą o przeprowadzce

- Gdyby jednak europejskie firmy chciały się przenosić, to gdzie?

- Położenie, koszty pracy i dominację w unijnych przewozach uzupełnia galopujący sektor magazynowy

Wojna na Ukrainie a światowa gospodarka. Prognozy

Miesiąc po rosyjskiej agresji Konferencja Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD) poinformowała, że wojna na Ukrainie obniży globalny wzrost gospodarczy z 3,6% do 2,6% w 2022 r. Obok Rosji, która doświadczy głębokiej recesji, poważne spowolnienie spodziewane jest także w Zachodniej Europie oraz w Centralnej, Południowej i Południowo-Wschodniej Azji.

Światowa Organizacja Handlu (WTO) także obniżyła swoje prognozy, tym razem dotyczące tempa wzrostu handlu towarowego na świecie. Według organizacji wzrost w 2022 r. wyniesie 3%, a nie jak wcześniej zakładano 4,7%. Prognoza na 2023 r. to obecnie 3,4%, choć WTO zastrzega, że i te dane mogę ulec zmianie ze względu na niedający się przewidzieć przebieg wydarzeń na Ukrainie.

Choć wojna jest lokalna, to jej konsekwencje mają charakter globalny, a na pogorszenie prognoz uwagę zwraca także agencja S&P Global, która przy okazji comiesięcznych ankiet PMI pyta firmy o ich własne, subiektywne oczekiwania dotyczące produkcji w nadchodzącym roku. Ostatnie badanie pokazało, że rosyjska agresja obniżyła globalny optymizm biznesowy w tak gwałtownym stopniu, że w minionej dekadzie ustępuje on tylko wskaźnikom z początku pandemii, tj. z marca i kwietnia 2020 r. Nastroje opadły zarówno w sektorze produkcyjnym, jak i usługowym, a spośród 45 krajów, dla których dostępne są dane PMI, spadek odnotowało aż 84% gospodarek, w tym wszystkie kraje europejskie. Nastroje na Starym Kontynencie cofnęły się po poziomu sprzed 17 miesięcy. Jakby tego było mało, wydarzyło się to w czasie, kiedy przedsiębiorstwa nie oczekiwały większych zakłóceń na rynkach oraz były pozytywnie nastawione na wychodzenie z pandemii. Te dwa czynniki stanowiły klucz do poprawy perspektyw biznesowych w rozpoczynającym się właśnie roku. Wszystko zmieniło się 24 lutego.

REKLAMA

REKLAMA

Skutki wojny od razu odczuła polska gospodarka, zwłaszcza handel i logistyka

Sektor transportowy to barometr gospodarki, dlatego pierwsze skutki wojny widzieliśmy niemal natychmiast. Ze względu na strukturę dostaw surowców energetycznych z Rosji gwałtownie poszybowały ceny paliw. Podrożały w związku z tym stawki transportowe, warto jednak zwrócić uwagę, że napaść na Ukrainę czasowo zmroziła także handel. W ciągu kilku pierwszych dni obserwowaliśmy obniżenie zatowarowania sieci detalicznych w kilku kategoriach produktowych, spadły także zamówienia realizowane w kanale e-commerce. Był to szok konsumencki wywołany wojną i objawiający się zamrożeniem domowych budżetów. Sytuacja już się ustabilizowała, ale to wahnięcie było odczuwalne. W kolejnym etapie nastąpił wzmożony popyt na powierzchnię magazynową, ponieważ sieci handlowe, prowadzące operacje na wschodzie, zaczęły przekierowywać import swoich towarów do Polski. Tu wzrost sięgnął nawet kilkunastu procent, po czym nastąpiły zwiększone dostawy produktów do sklepów, aby wyprzedać nadwyżkę towaru. Obecnie obserwujemy utrzymujący się wzrost zainteresowania magazynami, ponieważ kontrahenci, którzy zawiesili lub wycofali się z biznesu na wschodzie próbują na stałe przekierować operacje do Polski. Oceniamy, że trend ten zostanie z nami na dłużej – mówi Beata Troczyńska, dyrektor sprzedaży usług logistycznych w Spedimex, polskiego operatora logistycznego obsługującego sieci detaliczne, handel internetowy oraz przewozy drobnicowe i FTL w Polsce i Europie.

Zmianę zachowań konsumenckich, będących bezpośrednią konsekwencją wojny, widać także w badaniu przeprowadzanym przez SW Research w dniach 9-10 marca. Wynika z niego, że po zbrojnej napaści na Ukrainę, aż 48% Polaków wprowadziło zmiany w sposobie gospodarowania pieniędzmi, z czego aż 23% ograniczyło środki na rozrywkę i przyjemności, a 22% dokonało ogólnego ograniczenia wydatków. Zmiany objawiały się także tankowaniem na zapas (18%) i ograniczeniem podróży samochodem (16%).

Kolejne zakłócenia mogą dopiero nadejść

Wojna na Ukrainie, ceny surowców, inflacja, koronawirus, utrudnienia w transporcie i szereg innych czynników obniżyły już prognozy dla globalnego handlu i PKB, ale dotknęły także Polski. Bank Światowy obniżył prognozę dynamiki wzrostu gospodarczego w naszym kraju do poziomu 3,9%. Wcześniejsze zapowiedzi mówiły o 4,7%. Wkrótce może się okazać, że kolejne kłopoty nadejdą, kiedy ustaną dostawy ze wschodu, a firmom w Europie i USA wyczerpią się zapasy.

REKLAMA

Wyliczenia Interos, firmy zajmującej się zarządzaniem ryzykiem w łańcuchu dostaw i odpornością operacyjną przedsiębiorstw wskazują, że inwazja Rosji na Ukrainę może mieć daleko idące konsekwencje zarówno dla gospodarki amerykańskiej, jak i europejskiej, a globalny system powiazań oraz zależności prowadzących do Rosji i Ukrainy jest bardziej skomplikowany niż się wydaje. Według analityków Interos ponad 2,1 tys. firm z USA i 1,2 tys. z Europy (UE i Wielka Brytania) ma przynajmniej jednego, bezpośredniego dostawcę pierwszego rzędu w Rosji. Dla wyjaśnienia, za takiego dostawcę uważa się podmiot zapewniający gotowe rozwiązania, komponenty i podzespoły, które nie wymagają już żadnych dalszych modyfikacji. Takiej samej kategorii dostawców na Ukrainie ma ponad 450 firm z USA i ponad 200 z Europy. Choć wydaje się to niewiele, to należy pamiętać, że poszczególne poziomy dostawców są powiązane ze sobą w zależności liniowej i tu sprawa robi znacznie poważniejsza. Europejskich firm posiadających dostawców drugiego rzędu na Ukrainie jest już 8,2 tys., natomiast w Rosji 38 tys. Ponad 109 tys. europejskich firm posiada dostawców trzeciego rzędu w Rosji lub na Ukrainie. Łącznie to ponad 156 tys. firm w Europie polegających na dostawach z tych dwóch krajów. Jeśli nastąpi zakaz importu towarowego z Rosji, ogromna liczba tych przedsiębiorstw będzie miała do rozwiązania nie lada problem, choć wiele z nich już dziś nie ma sentymentów przy rezygnowaniu z rosyjskich dostaw.

Zupełnie inaczej wygląda sytuacja w przypadku Chin

Jak poważne konsekwencje wywołałoby długoterminowe zerwanie dostaw w przypadku nałożenia sankcji importowych na Chiny doskonale prezentują piętrzące się problemy wynikające z zamknięcia Szanghaju. Jak wskazują wyliczenia Interos europejskie podmioty mają w tamtym regionie 770 bezpośrednich dostawców pierwszego rzędu, ponad 48,8 tys. drugiego rzędu i ponad 118 tys. dostawców trzeciego rzędu. Łącznie to ponad 167,7 tys. dostawców, a to tylko powiązania gospodarcze prowadzące w region Szanghaju. Trudno dziś nawet oszacować co oznaczałoby wstrzymanie dostaw z całych Chini. Bez wątpienia europejska gospodarka trzęsłaby się w posadach, a wraz z nią gospodarka USA, gdzie na dostawach z samego regionu Szanghaju polega ponad 318,5 tys. przedsiębiorstw.

Unia od lat kroczy w kierunku uzależnienia się od Chin

W 2021 r. unijny export do Chin wyniósł rekordowe 223 mld euro i był o 75,6% wyższy niż 2011 r (127 mld euro). To średnioroczny wzrost na poziomie 7%. Import z Chin także pobił rekord i wyniósł w ubiegłym roku 472 mld euro. Od 2013 r., kiedy nastąpił lekki spadek importu (239 mld euro) rósł on w średniorocznym tempie 6%. Dane Eurostatu wskazują, że w 2021 r. Chiny były 3. najważniejszym partnerem Unii, jeśli chodzi o eksport towarowy, a na tamtejszy rynek trafiło 10% unijnych towarów, w tym 52% unijnych maszyn i pojazdów, 20% dóbr przemysłowych i 15% chemikaliów. Sytuacja wygląda znacznie gorzej w imporcie, ponieważ w 2021 r. z Chin pochodziło aż 22% unijnego importu, w tym maszyny i pojazdy stanowiły 56%, dobra przemysłowe 35%, chemikalia 7%. Jakby tego było mało Unia nieustannie notuje deficyt handlowy z Chinami, który z 129 mld euro w 2011 r. urósł do 249 mld w roku ubiegłym.

Chiny przyciągają inwestycje, a firmy nawet nie myślą o przeprowadzce

Pomimo wielu zapewnień, a wyjątkowo nawet pojedynczych przykładów wycofywania się firm z Chin, huczne zapowiedzi o masowym wyprowadzeniu produkcji z Państwa Środka i dywersyfikacja dostaw wciąż pozostają jedynie w sferze deklaracji. Wygląda na to, że dotkliwe skutki uzależnienia od chińskiej gospodarki obserwowanie po wybuchu pandemii oraz będąca ich efektem światowa debata o koniczności reshoringu i deglobalizacji przyniosła efekty całkowicie odwrotne od zakładanych lub mówiąc krótko po prostu okazała się mitem. Chiny z roku na rok przyciągają coraz więcej inwestycji zagranicznych.

Według UNCTAD wartość globalnych bezpośrednich inwestycji zagranicznych (FDI) w 2021 r. osiągnęła poziom 1,65 bln dolarów, notując wzrost o 77% w porównaniu do 929 mld dolarów w 2020 r. O ile to USA przyciągnęły ich najwięcej (323 mld dolarów), to Chiny zanotowały historyczny rekord sprowadzając do kraju inwestycje o wartości 179 mld dolarów. To o 20% więcej niż rok wcześniej i ok. 11% całości globalnych FDI. W 2020 roku, czyli w apogeum pandemii, w okresie niekończonych się zakłóceń w łańcuchach dostaw i handlu, Chiny były największym beneficjentem FDI na świecie, a według UNCTAD ich wartość wyniosła 149 mld dolarów. To jednak nie koniec sukcesów chińskiej gospodarki, ponieważ nie tylko przyciąga ona coraz więcej inwestycji zagranicznych, ale także niewielki procent firm amerykańskich i europejskich planuje opuścić Państwo Środka.

Według badania przeprowadzonego w połowie ubiegłego roku przez Amerykańską Izbę Handlową w Szanghaju wśród 338 amerykańskich firm działających w Chinach, aż 77,9% wskazało na optymizm lub względny optymizm, jeśli chodzi o 5-letnie perspektywy biznesowe. Dodatkowo 59,5% raportowało średnio o 30,9% większe inwestycje w porównaniu do 2020 r., a 72% firm produkujących w Chinach nie miało żadnych planów dotyczących wyprowadzenia jakiejkolwiek produkcji z Państwa Środka w perspektywie 3 kolejnych lat, czyli do połowy 2024 r. Spośród pozostałych 28% podmiotów, które planowały przeniesienie choćby części produkcji, zaledwie 2 firmy, czyli 1,6% chce całkowitej relokacji poza Chiny. Co ciekawe żadna z badanych firm nie ma w planach przeprowadzki do USA.

Podobne wnioski płyną także z badania opublikowanego w 2021 r. przez Izbę Handlową Unii Europejskiej w Chinach realizowanego wraz analitykami Roland Berger na próbie 585 europejskich podmiotów działających w Państwie Środka. Podsumowując pandemiczny rok zaledwie 9% organizacji rozważało przeniesienie jakichkolwiek planowanych lub bieżących inwestycji poza Chiny, co jest najniższym wynikiem w historii badania. Jednocześnie 68% przedsiębiorstw z optymizmem oceniało perspektywy biznesowe i był to wzrost o 20% r/r.

Gdyby jednak europejskie firmy chciały się przenosić, to gdzie?

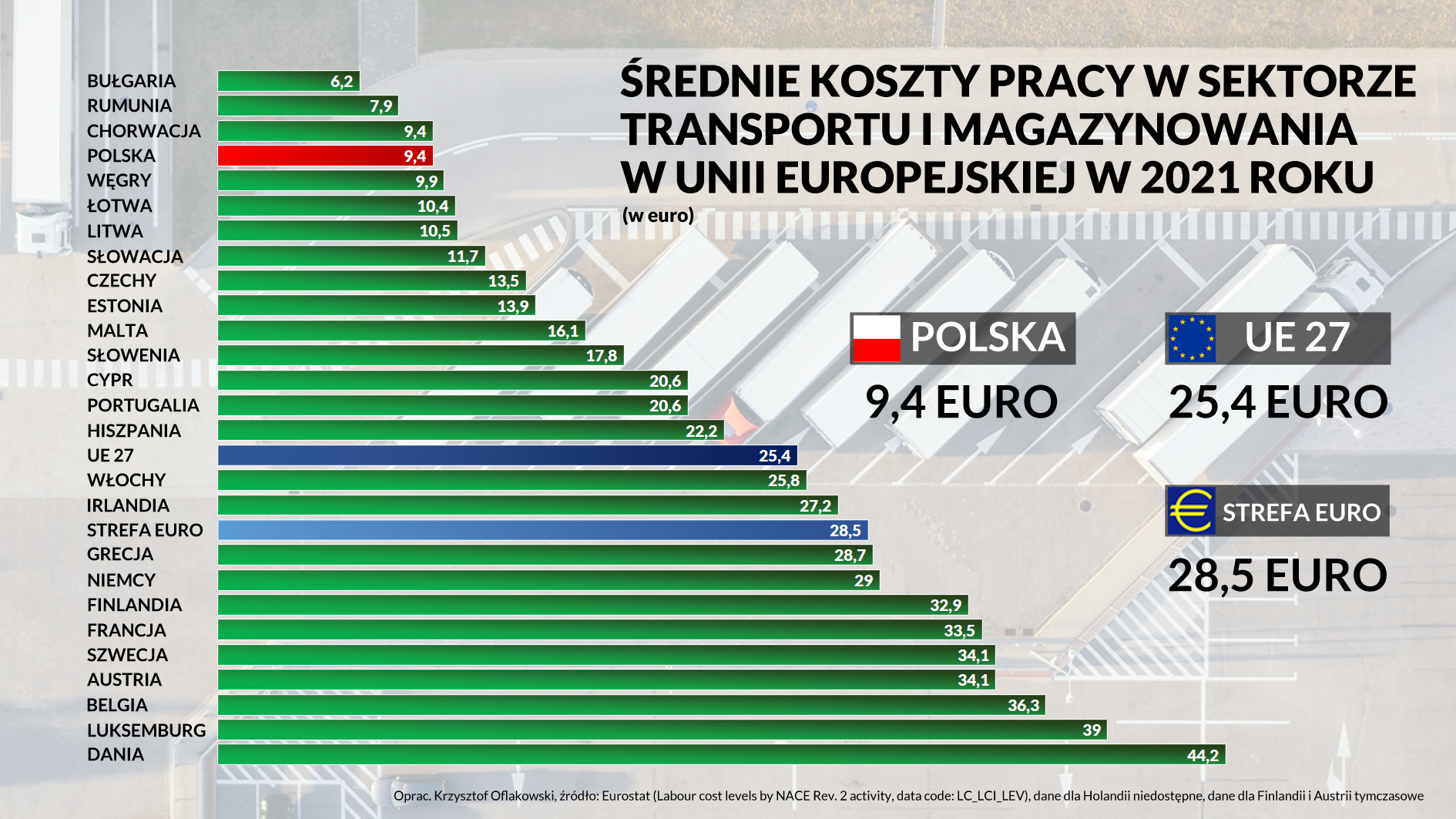

Polska ma jedne z najniższych godzinowych kosztów pracy w sektorze transportu i gospodarki magazynowej w Unii Europejskiej. Dane Eurostatu opublikowane pod koniec marca br. wskazują, że w 2021 r. średni koszt pracy w sektorze transportowym i magazynowym w Polsce wyniósł 9,4 euro, podczas gdy średnia wartość dla całej Wspólnoty zatrzymała się na poziomie 25,4 euro, a w strefie euro na 28,5 euro. Spośród unijnych krajów lepszy wynik od Polski miała tylko leżąca na peryferiach Bułgaria (6,2 euro), potem Rumunia (7,9 euro), a takie same średnie koszty pracy jak w Polsce odnotowała tylko Chorwacja. Za nami znalazły się natomiast Węgry (9,9 euro), Łotwa (10,4 euro), Litwa (10,5 euro), Słowacja (11,7 euro), Czechy (13,5 euro) i Estonia (13,9 euro), a więc główni konkurenci w regionie. Tak niskie koszty pracy w połączeniu z płożeniem na głównych osiach transportowych Europy oraz dostęp Polski do morza czynią z naszego kraju dogodny przyczółek do lokowania produkcji i inwestycji logistycznych dla firm wszelkich branż, także tych chcących przenieść się z Białorusi, Rosji i ogarniętej wojną Ukrainy. Suma tych czynników sprawia, że możemy stanowić atrakcyjną alternatywę dla oferty niemieckiej, gdzie średni godzinowy koszt pracy w sektorze transportu i magazynowania wyniósł w ubiegłym roku 29 euro, czyli ponad 208% więcej niż w Polsce. Konkurencyjne koszty pracy nie dotyczą wyłącznie logistyki, ale także produkcji (10,4 euro w Polsce wobec średniej 29 euro w UE), przemysłu (11,2 euro wobec średniej 29,1 euro w UE) i ogólnych średnich kosztów pracy w polskiej gospodarce, które w 2021 r. wyniosły 11,5 euro, natomiast w Unii 29,1 euro.

Średnie koszty pracy w sektorze transportu i magazynowania w Unii w 2021 roku

INFOR

Polska leży w centrum największego rynku zbytu tej części świata, posiadamy coraz lepszą infrastrukturę transportową, polscy kierowcy od lat królują na europejskich drogach, a w ubiegłym roku odpowiadaliśmy za ponad 20% pracy przewozowej wykonanej w unijnym transporcie drogowym. W polskim sektorze logistycznym tkwi gigantyczny potencjał, choć przed nami wciąż wiele wyzwań. Cały czas mamy relatywnie niskie nasycenie robotyzacją oraz automatyzacją procesów logistycznych i w bardzo dużym stopniu branża opiera się kadry, zwłaszcza w logistyce magazynowej. Osobna sprawa to notoryczny niedobór kierowców, który hamuje rozwój całej gospodarki. Badanie, które w ubiegłym roku oblikował Transport Intelligence pokazuje, że w naszym kraju brakuje prawie 124 tys. kierowców, a w całej Europie ponad 400 tys. Pomimo tych przeszkód doskonale sobie radzimy i widzą to firmy lokujące swoje centra logistyczne nad Wisłą, zwłaszcza te z sektora z e-commerce. Spodziewamy się, że w świetle ostatnich wydarzeń na wschodzie, firmy będą chętniej uruchamiać tu swoje procesy, także ze względu na bezpieczeństwo geopolityczne i w trosce o własny kapitał. Pozycja Polski wzrośnie jeszcze bardziej, jeśli spełnią się zapowiedzi wstąpienia Ukrainy do Unii Europejskiej. To przesunie logistyczny środek ciężkości jeszcze bardziej w stronę naszego kraju, a z czasem otworzy pokaźny rynek zbytu dla polskich produktów. Chociaż to jeszcze odległa przyszłość, to uważamy, że należy o tym myśleć już teraz – dodaje Beata Troczyńska ze Spedimex.

Położenie, koszty pracy i dominację w unijnych przewozach uzupełnia galopujący sektor magazynowy

Według najnowszego raportu Walter Hertz w ubiegłym roku w Polsce przybyło ponad 3 mln mkw. powierzchni magazynowo przemysłowych, a jej całkowita podaż osiągnęła 23,8 mln mkw. Ponad połowa z tej powierzchni została wybudowana w ciągu ostatnich 5 lat, a na koniec 2021 r. kolejne 4,7 mln mkw. było w budowie. To najwyższy odnotowany wyniki na polskim rynku. Rodzime zasoby magazynowe podobnie oceniają eksperci z JLL, według których 23,8 mln mkw. na koniec roku czyni z naszego kraju szósty największy rynek europejski. Z kolei 2,9 mln mkw. nowej podaży odpowiada 15% całkowitej powierzani dostarczonej w Europie w 2021 r. Zdaniem JLL jeśli wziąć pod uwagę inwestycje w budowie, to bardziej aktywnym rynkiem były wyłącznie Niemcy. Jeśli natomiast rozpatrywać przyrost zasobów z ostatnich 5 lat (wzrost o ok. 15% rocznie) to jesteśmy najdynamiczniejszym rynkiem magazynowym w na Starym Kontynencie.

Krzysztof Oflakowski

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA