Lotniczy transport towarowy w Polsce – struktura, problemy i perspektywy branży

REKLAMA

REKLAMA

- Fracht lotniczy w Polsce potrzebuje zaangażowania eksporterów

- Dlaczego polskie lotniska obsługują tak mało cargo?

- Cargo a Centralny Port Komunikacyjny

Fracht lotniczy w Polsce potrzebuje zaangażowania eksporterów

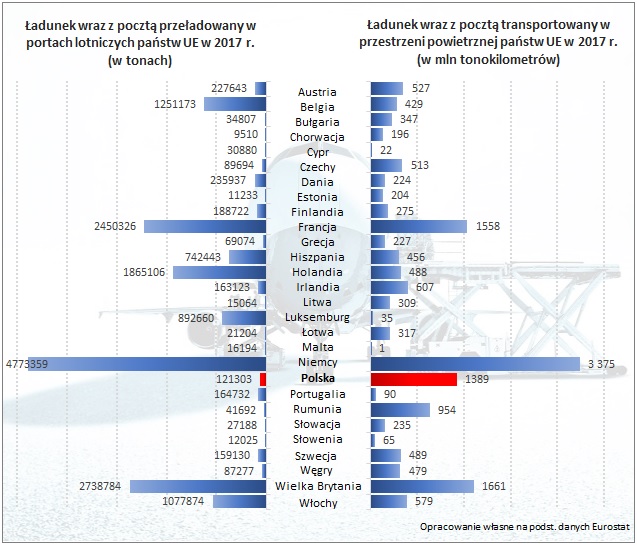

Według danych Europejskiego Urzędu Statystycznego z kwietnia br. łączna masa towarów wraz z przesyłkami pocztowymi przeładowana na polskich lotniskach w 2017 roku wyniosła 121 303 t. Na tle 16,3 mln t ładunków obsłużonych w portach lotniczych całej Wspólnoty to zaledwie 0,75 proc. udziału w rynku. Dla porównania wynik Niemiec (4,8 mln t) przełożył się na 29,3 proc., Wielkiej Brytanii (2,7 mln t) na 16,8 proc., a Francji (2,5 mln t) na 15 proc. Trzy największe gospodarki Wspólnoty odpowiadają więc za 61 proc. całkowitej masy towarów przeładowywanych na unijnych lotniskach.

REKLAMA

REKLAMA

Polecamy: INFORLEX Ekspert

Polecamy: INFORLEX Biznes

Mimo że udział Polski w strukturze transportu lotniczego na Starym Kontynencie jest niemal niezauważalny, to nasza przestrzeń powietrzna jest jedną z najruchliwszych w Europie. Wyliczenia Eurostatu z maja 2019 wskazują, że Polska z wynikiem 1,389 mld tkm była w 2017 roku 4. najbardziej zatłoczoną przestrzenią powietrzną Wspólnoty jeśli chodzi o ruch towarowy. Tak jak w poprzednim przypadku podium przypadło Niemcom (3,375 mld tkm), Wielkiej Brytanii (1,661 mld tkm) i Francji (1,558 mld tkm), nad którymi przelatuje łącznie 41 proc. cargo obecnego w unijnej przestrzeni powietrznej. W 2017 roku było to 16,1 mld tkm. Udział Polski na poziomie 8,7 proc. jest o niebo lepszy niż volumen towarów przeładowywanych na rodzimych lotniskach, ale jednocześnie dowodzi, że choć ruch towarowy nad naszymi głowami jest ogromy, to nikt u nas nie ląduje, aby opróżnić i ponownie zapełnić ładownie samolotów.

REKLAMA

Dodatkowo, nawet jeśli załadunek odbywa się na polskich lotniskach, to w większości przypadków towar przelatuje jedynie przez zachodnią granicę, aby wylądować na dużych lotniskach hubowych Europy, głownie w Niemczech. Według Eurostatu w pierwszym kwartale 2018 roku ponad połowa towaru (55 proc.) wysłana z najważniejszych portów w Polsce swoją drogę zakończyła albo na lotnisku Lipsk/Halle, albo Kolonia/Bonn. Jedynie 23 proc. ładunków poleciało bezpośrednio za ocean do Chicago, Nowego Jorku lub Toronto.

Dlaczego polskie lotniska obsługują tak mało cargo?

Przyczyn niskiego udziału Polski w unijnej strukturze frachtu lotniczego jest co najmniej kilka i ma to pewne odzwierciedlenie w globalnej architekturze dystrybucji dóbr. Według Międzynarodowego Zrzeszenia Przewoźników Powietrznych (IATA) samolotami transportuje się zaledwie 1 proc. wolumenu towarów będących w obiegu światowego łańcucha dostaw, ale ów 1 proc. odpowiada za ponad 35 proc. wartości wszystkich przewożonych dóbr bez względu na rodzaj transportu. W 2018 roku wartość ta osiągnęła 6,2 bln dolarów. W powietrzu przewozi się więc towary najdroższe, m.in. produkty zaawansowanych technologii, dobra luksusowe, farmaceutyki, części do maszyn, ale także towary o bardzo krótkiej żywotności, np. kwiaty. Polska nie ma kompleksów w większości z tych kategorii, ale potentatem importowym ani eksportowym tych dóbr niestety nie jest.

Niski odsetek wykorzystywania frachtu lotniczego można wytłumaczyć także ceną, która w zestawieniu z innymi rodzajami transportu jest wyraźnie wyższa. Polskie firmy, jeśli tylko mogą, wybierają więc drogi, potem kolej i transport morski. Potencjał lotnictwa towarowego, właśnie ze względu na koszt, jest zazwyczaj pomijany, choć od lat istnieją w Europie efektywne metody jego obniżenia. Niestety, praktyki optymalizacyjne znane i powszechnie wykorzystywane za naszą zachodnią granicą, nad Wisłą są niemal nieznane.

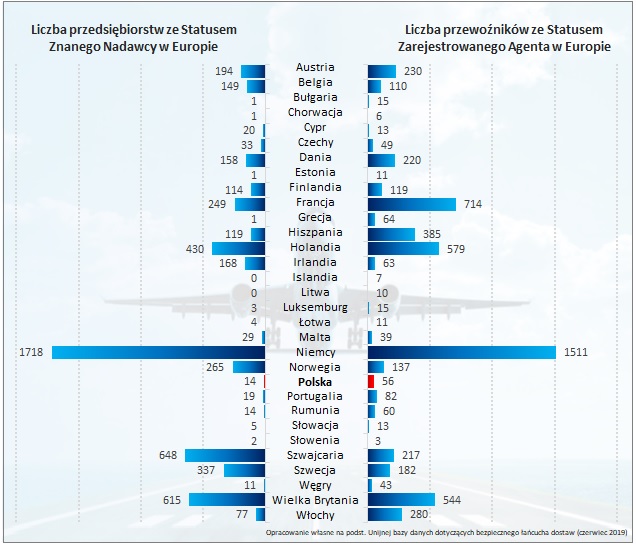

Chodzi przede wszystkim o udział polskich przedsiębiorstw w europejskim systemie bezpiecznego łańcucha dostaw, a zwłaszcza o liczbę podmiotów ze statusem Znanego Nadawcy. Jak wyjaśnia Urząd Lotnictwa Cywilnego, jednostka odpowiedzialna za certyfikację Znanych Nadawców w Polsce, jest to podmiot, który wysyła ładunek lub pocztę na swój rachunek i którego procedury są zgodne ze wspólnotowymi zasadami i normami ochrony w stopniu wystarczającym, aby zezwolić na przewóz ładunku lub poczty każdym statkiem powietrznym. Oznacza to tyle, że towary producentów, którzy są Znanymi Nadawcami zwolnione są z kontroli bezpieczeństwa na lotnisku i wszelkich związanych z tym kosztów. Brak kontroli przekłada się także na skrócony do minimum czas obsługi ładunku, ponieważ towar nie jest przetrzymywany ani rozpakowywany na cle i raz przygotowany w fabryce trafia bezpośrednio do klienta docelowego. Choć możliwość ubiegania się o status Znanego Nadawcy istnieje od 2010 roku i wiąże się z niewielkim kosztem administracyjnym (602 zł w 2019 roku) w Polsce jest tylko 14 takich firm, w Niemczech natomiast 1 718.

Niewiele lepiej wygląda liczba Zarejestrowanych Agentów, czyli przewoźników odpowiedzialnych za zapewnienie bezpieczeństwa procesu logistycznego podczas transportu towarów Znanych Nadawców. W Polsce jest ich zaledwie 56, w Niemczech 1 511. W opinii lidera frachtu lotniczego w Polsce, powodem tak niskiego odsetka podmiotów uczestniczących w systemie bezpiecznego łańcucha dostaw jest niska świadomość polskich eksporterów oraz brak odpowiedniej infrastruktury w przedsiębiorstwach, a to przekłada się na jakość, czas i koszt obsługi ładunków na lotniskach.

Polskie lotniska nie są dziś przygotowane na obsługę dużych wolumenów towarowych z firm, które nie posiadają statusu Znanego Nadawcy. Na cargo warszawskiego Okęcia ładunki spoza systemu bezpiecznego łańcucha dostaw czekają na odprawę czasem po kilkanaście godzin, a zimą, kiedy samolotów jest mniej, nawet 24 godziny. Generuje to ogromne straty dla przedsiębiorstw, ale te, pomimo oczywistych korzyści nie chcą reorganizować własnej infrastruktury i ubiegać się o status Znanego Nadawcy. Każda rekonstrukcja infrastruktury wymaga co prawda pewnych nakładów finansowych, należy bowiem wdrożyć odpowiednie systemy audytów ochrony, dostosować przestrzeń do składowania towarów w tzw. bezpieczniej strefie i przeszkolić pracowników, ale w dłuższej perspektywie taka inwestycja zawsze się opłaca. W sposób radykalny skraca się najpierw czas transportu towaru do klienta, równolegle obniża się koszt procesu logistycznego oraz wzrasta jakość usług i wiarygodność relacji handlowych. Od lat usiłuje tłumaczyć to firmom Urząd Lotnictwa Cywilnego i generalnie cała branża skupiona wokół frachtu lotniczego, przedsiębiorcy jednak nie reagują. Nie przemawia do nich ani dobro klienta, ani pozycja na rynku, ani nawet widoczny niemal natychmiast korzystny rachunek ekonomiczny. W dojrzałych i wysoce konkurencyjnych gospodarkach Europy jest zupełnie odwrotnie, wystarczy spojrzeć na przykład Niemiec i tamtejszą bazę firm ze statusem Znanego Nadawcy lub Zarejestrowanego Agenta. Jeśli polscy eksporterzy myślą o poważnej rywalizacji na światowych i europejskich rynkach, to warto rozważyć każdą możliwość zwiększenia własnej konkurencyjności, a taką jest niewątpliwie uczestnictwo w europejskim systemie bezpiecznego łańcucha dostaw - mówi Wojciech Sienicki, Dyrektor Zarządzający w Kuehne + Nagel, drugiego co do wielkości operatora logistycznego na świecie i lidera spedycji lotniczej w Polsce.

Cargo a Centralny Port Komunikacyjny

Jeśli już dziś na terminalach towarowych największych polskich lotnisk ustawiają się kolejki, ponieważ kończy się przepustowość dostępnej infrastruktury, a firmom korzystającym z frachtu lotniczego nie spieszy się z optymalizacją własnych procesów logistycznych, to ciężko oczekiwać, aby sytuacja poprawiła się w nadchodzących latach. Optymizmem na pewno nie napawają prognozy dla ruchu pasażerskiego, zakładające, że nawet w przypadku maksymalnej rozbudowy Lotniska Chopina nie będzie ono w stanie obsłużyć do 15 mln podróżnych w 2028 roku. O ile krajowy i regionalny ruch pasażerski będzie można jeszcze w jakimś stopniu rozproszyć pośród okolicznych portów, to podobne zagospodarowanie ruchu towarowego będzie zadaniem o wiele bardziej skomplikowanym, o ile w ogóle możliwym. Jeśli zarówno pasażerowie, jak i przedsiębiorstwa zostaną za kilka lat odprawieni z lotnisk z kwitkiem, to naturalną konsekwencją będzie ich odpływ w stronę tych portów w regionie, które zagwarantują odpowiednią jakość usług. Najpewniej będą to dotychczasowe, duże huby pasażersko-transportowe w Londynie, Amsterdamie, Paryżu, Frankfurcie czy Lipsku, a w niedalekiej przyszłości także w Berlinie. Na ewentualnym braku nowej infrastruktury w Polsce zyskają więc, tak jak ma to miejsce teraz, inne państwa w Europie.

Pełne uzasadnienie ma w tym kontekście projekt Centralnego Portu Komunikacyjnego, który ma zagregować przepływy towarowo-pasażerskie Europy Środkowo-Wschodniej. Polska z naturalną dywidendę geograficzną jest wyjątkowo dobrym miejscem do realizacji takiej inwestycji. Świadczy o tym chociażby skala ruchu towarowego nad naszymi głowami, która znacząco wzrośnie w nachodzących latach, także w skali globalnej. Według prognoz IATA flota transportowa na świecie urośnie bowiem w ciągu następnych 20 lat o 70 proc., co oznacza, że liczba samolotów zwiększy się z obecnych 1 770 do 3 010 przed 2035 rokiem. Do tego czasu CPK z planowanym 100 ha centrum logistycznym zintegrowanym z infrastrukturą kolejową i drogową powinien już działać pełną parą. Zanim to jednak nastąpi, podmioty operujące na polskim rynku transportu lotniczego, z eksporterami włącznie, muszą znaleźć inne sposoby, aby zwiększyć własny udział w unijnej, a przy okazji światowej strukturze frachtu lotniczego. Sam wzrost wolumenu ładunków obsłużonych przez polskich przewoźników w krajowych portach, który według GUS zwiększył się w 2018 roku o 20,3 proc. może okazać się niewystarczający. Obecnie nawet dwucyfrowa dynamika wzrostu nie pozwala Polsce na przebicie sufitu 1 proc. udziału w unijnej strukturze transportu dóbr drogą lotniczą.

Krzysztof Oflakowski

REKLAMA

REKLAMA