Na czym polega procedura zawarcia umowy w trybie ofertowym?

REKLAMA

REKLAMA

Informacje ogólne

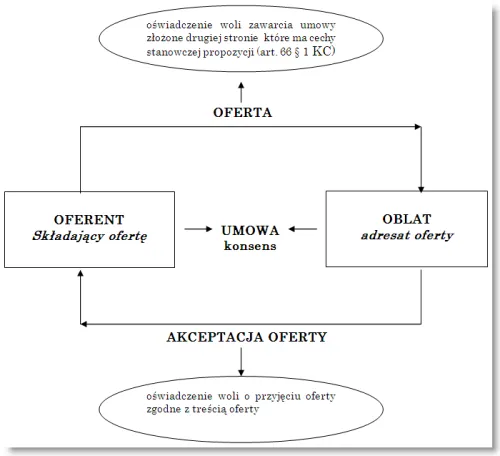

Upraszając procedurę zawarcia umowy, można stwierdzić, że umowa dochodzi do skutku w drodze oferty złożonej przez oferenta i jej przyjęcia przez oblata zgodnie z poniższym diagramem:

REKLAMA

REKLAMA

X mówi do Y sprzedam Ci telefon komórkowy Nokia 6700 Classic za 500 zł, Y odpowiada „zgadzam się”.

X to oferent, Y to oblat. Oświadczenie woli X: „sprzedam Ci telefon komórkowy Nokia 6700 Classic za 500 zł” to oferta. Odpowiedz oblata: „zgadzam się” to akceptacja oferty. Tym samym X i Y w drodze wymiany zgodnych oświadczeń woli zawarli umowę sprzedaży wspominanego telefonu.

Zobacz: Jak określić cenę w umowie sprzedaży?

REKLAMA

Essencialia negotii… czyli najistotniejsze postanowienia umowy

W powyższym przykładzie można zauważyć, że oferent X opisuje, jaką rzecz chce sprzedać, tak że dla oblata Y jest zrozumiałe, jaki przedmiot nabywa. Nie każde oświadczenie woli będzie ofertą, czyli jednoznaczną decyzją o zawarciu umowy podjętą przez oferenta, ale tylko takie, które zawiera co najmniej istotne postanowienia umowy.

„Oferta to skierowana do drugiej strony stanowcza propozycja zawarcia umowy obejmująca minimalną jej treść” (uchwała SN (7 z dnia 28.09.1990 r. III CZP 33/90)

Konsens, czyli zgoda

Oświadczenia woli składane przez strony umowy muszą być zgodne, czyli innymi słowy umowa zostaje zawarta jeśli strony osiągnęły konsens. Całkowita zgodność pomiędzy ofertą o jej przyjęciem wyraża zastosowanie zasady „lustrzanego odbicia”.

X mówi do Y sprzedam Ci telefon komórkowy Nokia 6700 Classic za 500 zł, na co Y odpowiada X: „kupię go za 300 zł”.

W powyższym przykładzie oświadczenie woli X stanowi ofertę, ponieważ zawiera istotne postanowienia umowy sprzedaży, również odpowiedź Y stanowi oświadczenie woli, ale nie jest to akceptacja oferty złożonej przez X, a zatem nie doszło do zawarcia umowy, ponieważ X i Y nie osiągnęli porozumienia w przedmiocie ceny. Ten brak konsensu stanowi dyssens. Oświadczenie woli Y można rozważać jako nową ofertę (kontroferta), co wiąże się ze zmianą ról pomiędzy X występującym teraz jako oblat, a Y jako oferentem.

Stan związania ofertą (art. 66 § 2 KC)

X mówi do Y sprzedam Ci pióro Parker za 150 zł.

X złożył Y ofertę i z tą chwilą powstał stan związania ofertą, który powoduje, że X nie może już wycofać się ze złożonej propozycji, natomiast o tym, czy dojdzie do zawarcia umowy zadecyduje jej adresat. Stan związania ofertą oznacza zatem, że oblat poprzez przyjęcie oferty może doprowadzić do zawarcia umowy o treści określonej w ofercie. Należy nadmienić, że stan związania ofertą nie ma charakteru absolutnego. Oferta nie będzie wiązać oferenta, jeśli odwołanie oferty doszło do oblata najpóźniej z chwilą dojścia oferty (art. 61 KC).

Termin związania ofertą

Jak długo trwa stan związania ofertą, czyli w jakim czasie oferent będzie oczekiwał odpowiedzi oblata na złożoną ofertę?

Oferent może określić termin, w ciągu którego będzie oczekiwał odpowiedzi na ofertę

Jeśli takiego terminu oferent nie oznaczył, wówczas znajduje zastosowanie art. 66 § 2 Kodeksu cywilnego, zgodnie z którym:

- oferta złożona za pomocą środka bezpośredniego porozumiewania się na odległość, czyli „oferta złożona między obecnymi” np. za pomocą telefonu przestaje wiązać, gdy nie zostanie przyjęta niezwłocznie przykładowo w czasie trwania rozmowy telefonicznej

- oferta złożona w inny sposób, chodzi tu o „ofertę złożoną między nieobecnymi” np. za pomocą poczty elektronicznej, fax, sms, przestaje wiązać z upływem czasu, w którym składający ofertę mógł w zwykłym toku czynności otrzymać odpowiedź wysłaną bez nieuzasadnionego opóźnienia

Oświadczenie oblata o odrzuceniu oferty przed upływem terminu związania ofertą powoduje, że oferta przestaje wiązać.

Stan związania ofertą ma zawsze termin końcowy. Spóźnione przyjęcie oferty przez oblata nie prowadzi do oczekiwanego skutku w postaci zawarcia umowy, ale ma doniosłość prawną, ponieważ stanowi nową ofertę, co oznacza zamianę ról pomiędzy oferentem a oblatem w procesie zawierania umowy.

Zobacz: Jak określić ceny urzędowe na produkty lecznicze?

Konkludentne (milczące, dorozumiane) przyjęcie oferty przez oblata

X wysyła do Y faksem zlecenie przewozu towaru na trasie Wrocław – Berlin w dniu 12.09.2009 r. Y akceptuje zlecenie poprzez podstawienie swojego samochodu we wskazane miejsce, w którym następuje załadunek.

W podanym przykładzie oblat przyjmuje ofertę poprzez przystąpienie do jej wykonania – milczące przyjęcie oferty (art. 69 KC). Zachowanie oblata, na które składają się określone czynności prowadzi zatem do zawarcia umowy przewozu, czyli ma taki sam skutek jak stwierdzanie oblata w przykładzie 1 „zgadzam się” mające postać słowną.

Ogłoszenia, reklamy, cenniki i inne informacje

Zgodnie z art. 71 KC ogłoszenia, reklamy, cenniki i inne informacje poczytywane są w razie wątpliwości nie jako oferta a zaproszenie do składania ofert bez względu na to, czy kierowane są do indywidualnie oznaczonego adresata, czy też do nieoznaczonego kręgu osób.

„Ogłoszenie w prasie o sprzedaży samochodów nie ma cech oferty w rozumieniu art. 66 KC, skoro nie zawiera wszystkich istotnych postanowień mającej powstać w przyszłości umowy. Tego rodzaju ogłoszenie należy uznać w konkretnym przypadku za zaproszenie do rozpoczęcia rokowań (art. 71 KC). Zaproszenie powyższe nie stwarza jednak między dokonującym je a odbiorcami takiego zaproszenia stosunku zobowiązaniowego, nie jest bowiem zdarzeniem, z którym kodeks cywilny wiąże powstanie między stronami takiego stosunku (wyrok SN z 1978-10-20 IV CR 402/78 Orzecznictwo Sądu Najwyższego Izba Cywilna, Pracy i Ubezpieczeń Społecznych 1979/7/154).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA