Jak rozliczyć w pkpir zakup materiałów, które uległy zniszczeniu

REKLAMA

RADA

REKLAMA

REKLAMA

W opisanej sytuacji powinien Pan sporządzić protokół na okoliczność zniszczenia materiału. Następnie należy wystornować kwotę zniszczonych materiałów z kolumny 10 pkpir „Zakup towarów handlowych i materiałów wg cen zakupu” i wpisać ją do kolumny 13 pkpir „Pozostałe wydatki”. Nie ma Pan obowiązku korygowania odliczonego VAT.

UZASADNIENIE

Z pytania wynika, że w przeszłości nabył Pan płyty laminowane, które są wykorzystywane do prowadzonej przez Pana produkcji. W związku z tym należało je zaliczyć do materiałów na podstawie przepisów o prowadzeniu pkpir. Z § 3 ust. 1 lit. b) wynika, że materiałami podstawowymi są: materiały, które w procesie produkcji lub przy świadczeniu usług stają się główną substancją gotowego wyrobu. Do materiałów podstawowych zalicza się również materiały stanowiące część składową (montażową) wyrobu lub ściśle z wyrobem złączone oraz opakowania wysyłkowe wielokrotnego użytku, jeżeli opakowania te nie są środkami trwałymi.

REKLAMA

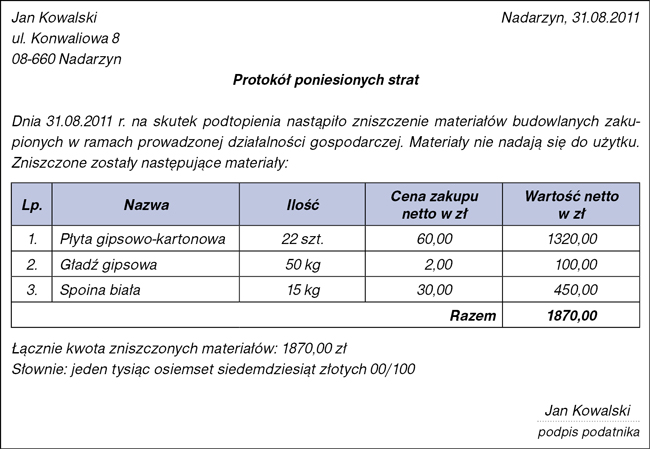

Materiały te z całą pewnością zostały przez Pana zaewidencjonowane w kolumnie 10 pkpir, która służy do wpisywania zakupu towarów handlowych i materiałów w cenie zakupu. Ponieważ płyty uległy zniszczeniu, powinien Pan oszacować kwotę straty. Strata ta musi również zostać właściwie udokumentowana, najlepiej w formie protokołu poniesionych strat. Protokół powinien zawierać informacje o zdarzeniu powodującym stratę, spis rzeczy, których ona dotyczy, a także wielkość uszczerbku.

Następnie na podstawie protokołu powinien Pan ująć ze znakiem „-” lub na czerwono oszacowaną kwotę zniszczonego materiału z kolumny 10 pkpir „Zakup towarów handlowych i materiałów wg cen zakupu” i wpisać do kolumny 13 pkpir „Pozostałe wydatki”.

Prawidłowość takiego działania potwierdził również NSA w wyroku z 12 maja 1999 r., sygn. akt I SA/Wr 1813/97, w którym stwierdził, że: Tylko wówczas gdy wydatek na nabycie składnika majątkowego, przed jego stratą, został zaliczony już do kosztów uzyskania przychodów (np. u podatników prowadzących podatkowe księgi przychodów i rozchodów), w dacie straty nie obciąża się nią kosztów po raz drugi, lecz dokonuje przekwalifikowania kosztu (przeniesienie kwoty straty z kosztów zakupu towarów do kolumny pozostałych kosztów, z uwagi na odmienny charakter tychże kosztów).

Jeżeli chodzi o odliczony przez Pana wcześniej VAT z faktur za zakup zniszczonych materiałów, to nie ma obowiązku jego korygowania. Zakup został dokonany w celach prowadzonej działalności gospodarczej i dotyczył sprzedaży opodatkowanej VAT. W związku z tym w momencie dokonywania odliczenia spełniał Pan wymogi określone w art. 86 ust. 1 ustawy o VAT. Na brak konieczności korygowania VAT odliczonego od nabytego towaru lub materiału, który uległ zniszczeniu w wyniku zdarzenia losowego, wskazują również organy podatkowe. W interpretacji indywidualnej z 10 marca 2009 r., nr ILPP2/443-1138/08-4/MR, Dyrektor Izby Skarbowej w Poznaniu stwierdził, że: Ustawa o podatku od towarów i usług przewiduje metodę bieżącego odliczenia podatku naliczonego. Podatnik jest uprawniony do odliczenia podatku naliczonego w rozliczeniu bieżącym, w związku z otrzymaniem faktury lub dokumentu celnego, bez konieczności oczekiwania na moment dokonania przez niego sprzedaży towarów lub świadczenia usług, dla których poczynił konieczne zakupy. Fakt późniejszego wystąpienia zdarzenia losowego, jakim jest kradzież lub zniszczenie towaru, nie pozbawia podatnika prawa do odliczenia podatku naliczonego związanego z zakupem tego towaru. Należy zaznaczyć, że dla celów dowodowych fakt wystąpienia powyższego zdarzenia losowego winien być przez podatnika należycie udokumentowany.

PRZYKŁAD

Pan Kowalski prowadzi firmę ogólnobudowlaną. W sierpniu 2011 r. rozpoczął remont dużego obiektu handlowego. Część materiałów składowych w budowanym obiekcie została zalana na skutek podtopień. Pan Kowalski sporządził protokół zdawczo-odbiorczy, w którym ujął specyfikację zniszczonego towaru.

Ewidencja tej usługi w pkpir będzie wyglądała następująco:

| Lp. | Data | Nr dowodu księgowego | Opis | Zakup | Pozostałe | Razem wydatki |

| 1 | 2 | 3 | 6 | 10 | 13 | 14 |

| 14. | 15.08.2011 | Faktura VAT | Zakup | 1870,00 |

| 1870,00 |

| 30. | 31.08.2011 | Protokół | Storno | - 1870,00 |

| -1870,00 |

| 31. | 31.08.2011 | Protokół | Zniszczone towary |

| 1870,00 | 1870,00 |

• art. 22 ust. 1, ust. 6b ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2010 r. Nr 51, poz. 307; ost.zm. Dz.U. z 2011 r. Nr 178, poz. 1059

• § 3 ust. 1 lit. b) rozporządzenia Ministra Finansów z 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów - Dz.U. Nr 152, poz. 1475; ost.zm. Dz.U. z 2010 r. Nr 252, poz. 1691

• art. 86 ust. 1 ustawy z 11 marca 2004 r. o podatku od towarów i usług - j.t. Dz.U. z 2011 r. Nr 177, poz. 1054

Justyna Michałowska

księgowa

REKLAMA

REKLAMA