Jak rozliczyć w pkpir wydatki poniesione przed rozpoczęciem działalności

REKLAMA

REKLAMA

RADA

REKLAMA

REKLAMA

Wydatki na szkolenia przygotowujące do zawodu fizjoterapeuty Czytelnik może zaliczyć do kosztów uzyskania przychodów, jeżeli posiada dokumenty (dowody księgowe) świadczące o ich poniesieniu. Koszty szkoleń należy wpisać do kolumny 13 pkpir w miesiącu rozpoczęcia działalności gospodarczej. W kolumnie 2 pkpir - data zdarzenia gospodarczego - należy wpisać datę poniesienia wydatku wynikającą z posiadanego dowodu księgowego. Szczegóły - w uzasadnieniu.

UZASADNIENIE

Kosztami uzyskania przychodu są wszelkie racjonalne i gospodarczo uzasadnione wydatki związane z prowadzoną działalnością gospodarczą, które nie są wyłączone z kosztów na podstawie art. 23 updof. Wydatek, jaki poniósł Czytelnik, ściśle wiąże się z prowadzoną przez niego działalnością gospodarczą. Nabycie umiejętności niezbędnych w zawodzie fizjoterapeuty z pewnością wykazuje związek z przychodem uzyskiwanym z działalności gospodarczej prowadzonej w tym zakresie. Istotne jest udokumentowanie poniesionych wydatków. Bez posiadania dowodów dokumentujących poniesienie wydatku na szkolenie, np. faktur, umów na zakup szkolenia, podatnik nie może zaliczyć wydatku do kosztów podatkowych.

REKLAMA

Jeżeli Czytelnik posiada takie dowody, to w przedstawionym przypadku poniesione wydatki na szkolenia może zaliczyć do kosztów uzyskania przychodów. Koszt szkolenia udokumentowanego fakturą należy wpisać do kolumny 13 pkpir - pozostałe wydatki. Wpisu dokonujemy w miesiącu rozpoczęcia działalności. W kolumnie 2 pkpir - data zdarzenia gospodarczego - należy wpisać datę wynikającą z posiadanego dowodu księgowego. Wynika to z pkt 3 - objaśnień do pkpir, które stanowią załącznik nr 1 do rozporządzenia w sprawie księgi. Potwierdzają to również organy podatkowe, m.in. Dyrektor Izby Skarbowej w Poznaniu w interpretacji indywidualnej z 18 maja 2009 r., nr ILPB1/415-256/09-3/AK:

Do stwierdzenia, czy wydatki poniesione przed datą rozpoczęcia działalności można zaliczyć do kosztów uzyskania przychodów, istotne jest ustalenie, czy takie wydatki (...) są potrzebne w prowadzonej działalności i mają związek z tą działalnością (...). Poza tym koszt podatkowy musi być odpowiednio udokumentowany. Przepisy ustawy o podatku dochodowym od osób fizycznych nie zawierają unormowania, które zabraniałoby zaliczenia do kosztów wydatków ponoszonych przed rozpoczęciem działalności gospodarczej. Jednakże obowiązek udowodnienia wpływu poniesionego wydatku na wysokość przychodu spoczywa na podatniku. Zatem koszty poniesione przed rozpoczęciem działalności gospodarczej, ale mające związek z uzyskiwanym później przychodem stanowią koszty uzyskania przychodu. W związku z powyższym wydatki, o których mowa we wniosku, poniesione przez Wnioskodawcę przed rozpoczęciem działalności, mogą stanowić koszt uzyskania przychodów. Wydatki te należy zaksięgować w kolumnie 13 podatkowej księgi przychodów i rozchodów („pozostałe wydatki”) w dacie rozpoczęcia działalności gospodarczej, przy czym w kolumnie 2 („data zdarzenia gospodarczego”) należy wpisać datę poniesienia wydatku.

Również udokumentowane wydatki związane z rozpoczęciem działalności, takie jak: opłata za wpis do ewidencji działalności gospodarczej czy wykonanie pieczątki, podatnik może zaliczyć do kosztów uzyskania przychodów.

Środki trwałe. Podatnik nie zaliczy natomiast bezpośrednio do kosztów wydatków na zakup środków trwałych, podlegających amortyzacji, poczynionych przed rozpoczęciem działalności. Wydatki na zakup tych środków trwałych są zaliczane do kosztów poprzez odpisy amortyzacyjne (art. 23 ust. 1 pkt 1 updof). Zakupiony wcześniej środek trwały podatnik przyjmuje więc do ewidencji środków trwałych na dzień rozpoczęcia działalności gospodarczej i amortyzuje od następnego miesiąca.

Towary handlowe. Towary handlowe zakupione przed rozpoczęciem działalności należy objąć remanentem początkowym, który należy wpisać do pkpir na dzień rozpoczęcia działalności gospodarczej (§ 27 rozporządzenia w sprawie pkpir). Następnie na koniec roku podatkowego wartość tego remanentu podatnik powinien uwzględnić przy ustalaniu rocznego dochodu do opodatkowania.

WAŻNE!

Towary handlowe zakupione przed rozpoczęciem działalności należy objąć remanentem początkowym, który należy ująć w pkpir na dzień rozpoczęcia działalności gospodarczej. Następnie na koniec roku podatkowego wartość tego remanentu podatnik powinien uwzględnić przy ustalaniu rocznego dochodu do opodatkowania.

Stanowisko to potwierdza Naczelnik Urzędu Skarbowego w Jaśle w interpretacji indywidualnej z 23 kwietnia 2007 r., nr PD/415/8/07:

Stwierdzić należy, że w przedmiotowym stanie faktycznym zakupione przez Panią, przed rozpoczęciem działalności gospodarczej, towary handlowe powinny zostać ujęte w remanencie początkowym, który to remanent podlegać będzie wpisowi do podatkowej księgi przychodów i rozchodów na dzień rozpoczęcia działalności gospodarczej. Tak więc powyższe towary handlowe zostaną zaliczone do kosztów uzyskania przychodów z działalności gospodarczej w momencie ustalania dochodu, z uwzględnieniem różnicy remanentów początkowego i końcowego.

Jak rozliczyć w pkpir darowiznę towarów handlowych

PRZYKŁAD

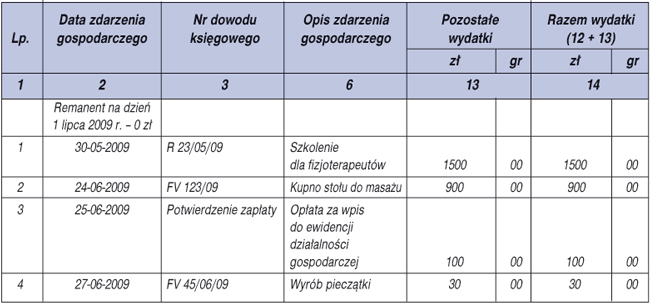

Pan Nowak rozpoczął działalność gospodarczą w zakresie usług fizjoterapeutycznych 1 lipca 2009 r. Nie zarejestrował się jako podatnik VAT. Przed rozpoczęciem działalności uczestniczył w szkoleniu z zakresu fizjoterapii. Udział w szkoleniu potwierdza rachunek wystawiony 30 maja 2009 r. na kwotę 1500 zł. Inne wydatki, których pan Nowak dokonał przed rozpoczęciem działalności, to:

• kupno stołu do masażu - faktura z 24 czerwca 2009 r. na 900 zł brutto,

• opłata w wysokości 100 zł za wpis do ewidencji działalności gospodarczej - potwierdzenie dokonania opłaty w dniu 25 czerwca 2009 r.,

• wyrobienie pieczątki - faktura z 27 czerwca 2009 r. na 30 zł brutto.

Ewidencja tych zdarzeń przedstawia się następująco:

Lipiec 2009 r.

• art. 22 ust. 1, art. 24 ust. 2 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2000 r. Nr 14, poz. 176; ost.zm. Dz.U. z 2009 r. Nr 127, poz. 1052

• § 27 rozporządzenia Ministra Finansów z 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów - Dz.U. Nr 152, poz. 1475; ost.zm. Dz.U. z 2007 r. Nr 140, poz. 988

Justyna Michałowska

księgowa

REKLAMA

REKLAMA