Jak rozliczyć w pkpir podróż służbową właściciela firmy

REKLAMA

REKLAMA

RADA

REKLAMA

REKLAMA

Wydatek na paliwo kupione do prywatnego samochodu osobowego można zaliczyć do kosztów wyłącznie w ramach limitu tzw. kilometrówki. W przedstawionych okolicznościach przedsiębiorca ma prawo zaliczyć do kosztów diety naliczone z tytułu podróży służbowej. Wydatki związane z podróżą służbową właściciela ujmujemy w kolumnie 13 pkpir. Szczegóły - w uzasadnieniu.

UZASADNIENIE

Diety. Przedsiębiorcy mają prawo zaliczyć do kosztów diety z tytułu własnych podróży służbowych oraz podróży osób z nimi współpracujących (art. 23 ust. 1 pkt 52 updof). Do kosztów zaliczamy diety naliczone według zasad określonych dla pracowników. Obecnie dieta w krajowej podróży służbowej wynosi 23 zł za dobę. Należność z tytułu diet w podróży krajowej oblicza się w następujący sposób:

REKLAMA

• jeżeli podróż trwa nie dłużej niż dobę i wynosi:

- od 8 do 12 godzin - przysługuje połowa diety,

- ponad 12 godzin - przysługuje dieta w pełnej wysokości;

• jeżeli podróż trwa dłużej niż dobę, za każdą dobę przysługuje dieta w pełnej wysokości, a za niepełną, ale rozpoczętą dobę:

- do 8 godzin - przysługuje połowa diety,

- ponad 8 godzin - przysługuje dieta w pełnej wysokości.

Kluczową kwestią jest ustalenie, czy dana podróż przedsiębiorcy jest delegacją. Organy podatkowe konsekwentnie odmawiają prawa zaliczenia do kosztów diet w tych przypadkach, w których podróżowanie jest istotą świadczonych usług. Stanowisko takie dotyczy firm transportowych. A jak jest w przypadku przedsiębiorcy, który zajmuje się sprzedażą obuwia? Należy stwierdzić, że odbywanie podróży nie jest istotą prowadzonej działalności gospodarczej w zakresie handlu obuwiem. Przedsiębiorcy takiemu przysługuje prawo zaliczenia do kosztów diet naliczonych w związku z podróżą. W pkpir diety ujmuje się w kolumnie 13 na podstawie sporządzonego dowodu wewnętrznego.

Podróże służbowe pracowników i przedsiębiorców

Samochód. Do kosztów uzyskania przychodów można zaliczyć wydatki związane z używaniem prywatnego samochodu osobowego do celów służbowych, ale tylko w ramach limitu zwanego kilometrówką. Limit ten jest iloczynem ilości przejechanych kilometrów i obowiązującej stawki za 1 kilometr przebiegu, właściwej dla danego pojazdu. Obecnie stawki za 1 km przebiegu wynoszą:

a) dla samochodów osobowych o poj. skok. do 900 cm3 - 0,5214,

b) dla samochodów osobowych o poj. skok. pow. 900 cm3 - 0,8358.

Dla ustalenia tego limitu przedsiębiorca ma obowiązek prowadzić ewidencję przebiegu pojazdu. Wykazuje w niej wszystkie kilometry przejechane na potrzeby działalności gospodarczej. Ewidencja przebiegu pojazdu musi zawierać co najmniej następujące dane:

• nazwisko, imię i adres zamieszkania osoby używającej pojazdu,

• numer rejestracyjny pojazdu i pojemność silnika,

• kolejny numer wpisu, datę i cel wyjazdu,

• opis trasy, liczbę faktycznie przejechanych kilometrów,

• stawkę za jeden kilometr przebiegu,

• kwotę wynikającą z przemnożenia liczby faktycznie przejechanych kilometrów i stawki za jeden kilometr przebiegu,

• podpis podatnika i jego dane.

Przedsiębiorca musi posiadać również faktury dokumentujące wydatki poniesione na eksploatację samochodu, np. zakup paliwa. Wydatki poniesione na używanie samochodu, rozliczanego według ewidencji przebiegu pojazdu, wpisuje się do pkpir na koniec każdego miesiąca. Podstawą tego zapisu jest zestawienie faktur dokumentujących poniesione wydatki, które muszą zawierać numer rejestracyjny pojazdu. Do kosztów zaliczamy wydatki mieszczące się w limicie wynikającym z ewidencji przebiegu pojazdu. Zapisu dokonujemy w kolumnie 13 pkpir.

PRZYKŁAD

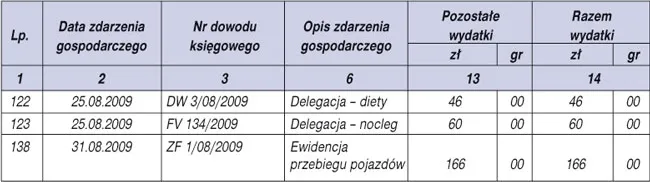

Pan Kowalski, właściciel sklepu obuwniczego, wyjechał do Białegostoku w celu przeprowadzenia rozmów handlowych z kontrahentem. Trasa wynosiła 475 km w obie strony. Samochód służbowy potrzebny był pracownikowi w firmie. Pan Kowalski wybrał się w podróż prywatnym samochodem o pojemności skok. powyżej 900 cm3. Delegacja trwała od godz. 8:00 24 sierpnia 2009 r. do 21:00 25 sierpnia 2009 r. Rachunek za nocleg wyniósł 60 zł. Inne wydatki wyniosły:

• faktura za paliwo - 156 zł,

• paragon za parking - 10 zł,

• faktura za obiad - 78 zł.

Przedsiębiorca przebywał w podróży 1 dobę i 13 godzin. Może zaliczyć do kosztów 2 diety, co daje kwotę 46 zł. Do kosztów zaliczy również wydatki na paliwo i parking, w sumie 166 zł. Kwota ta mieści się w limicie wynikającym z ewidencji przebiegu pojazdu: 397 zł (475 km x 0,8358).

Wydatek poniesiony na obiad nie może być kosztem uzyskania przychodów.

Zapis w pkpir

• art. 23 ust. 1 pkt 46 i 52 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2000 r. Nr 14, poz. 176; ost.zm. Dz.U. z 2009 r. Nr 127, poz. 1052

• § 14 ust. 3 rozporządzenia Ministra Finansów z 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów - Dz.U. Nr 152, poz. 1475; ost.zm. Dz.U. z 2007 r. Nr 140, poz. 988

Justyna Michałowska

księgowa

REKLAMA

REKLAMA