Jak ująć w pkpir wydatki pracownika na transport w podróży służbowej

REKLAMA

REKLAMA

RADA

REKLAMA

REKLAMA

Bilety za przejazd środkami komunikacji miejskiej oraz rachunki za przejazd taksówką można rozliczyć łącznie z innymi wydatkami z tytułu podróży służbowej. Koszty te należy wpisać na podstawie dowodu wewnętrznego, zwanego „Rozliczeniem podróży służbowej pracownika”, do kolumny 13 pkpir „Pozostałe wydatki”.

UZASADNIENIE

Podczas podróży służbowych delegowani pracownicy ponoszą różne koszty. W praktyce bardzo często zdarza się, że z różnych powodów nie dostają faktur potwierdzających poniesienie drobnych wydatków, takich jak np. zakup biletu, opłata parkingowa czy przejazd taksówką. Taka sytuacja ma miejsce w przypadku Państwa pracowników. Po powrocie z podróży służbowej przedstawili jedynie bilety i rachunki za przejazdy taksówkami i komunikacją miejską w trakcie jej trwania.

REKLAMA

Państwa pracownikom przysługuje zwrot kosztów przejazdów taksówkami oraz środkami komunikacji miejskiej poniesionych w trakcie odbywanej podróży służbowej. Taka możliwość została przewidziana w art. 3 rozporządzenia Ministra Pracy i Polityki Społecznej z 19 grudnia 2002 r. w sprawie wysokości oraz warunków ustalania należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej na obszarze kraju. Wynika z niego, że pracownikowi z tytułu podróży odbywanej w terminie i miejscu określonych przez pracodawcę przysługują diety oraz zwrot kosztów:

• przejazdów,

• dojazdów środkami komunikacji miejscowej.

Z pytania wynika, że wymienione koszty zostały udokumentowane rachunkami i biletami.

Otrzymane przez Państwa pracownika rachunki za taksówkę stanowią podstawę zwrotu dokumentowanych przez nie wydatków. Należy jednak pamiętać, aby rachunki te posiadały wszystkie wymagane przez prawo elementy. Wymienia je rozporządzenie Ministra Finansów z 22 sierpnia 2005 r. w sprawie naliczania odsetek za zwłokę oraz opłaty prolongacyjnej, a także zakresu informacji, które muszą być zawarte w rachunkach. Z art. 14 ust. 1 tego rozporządzenia wynika, że rachunek potwierdzający dokonanie sprzedaży lub wykonanie usługi powinien zawierać co najmniej:

• imiona i nazwiska (nazwę albo firmę) oraz adresy sprzedawcy i kupującego bądź wykonawcy i odbiorcy usługi,

• datę wystawienia i numer kolejny rachunku,

• odpowiednio wyraz „ORYGINAŁ” albo „KOPIA”,

• określenie rodzaju i ilości towarów lub wykonanych usług oraz ich ceny jednostkowe,

• ogólną sumę należności wyrażoną liczbowo i słownie,

• czytelny podpis wystawcy rachunku oraz odcisk pieczęci wystawcy rachunku, jeżeli się nią posługuje.

Bilet dokumentujący wydatek za przejazd pracownika komunikacją miejską również stanowi podstawę uzyskania przez pracownika zwrotu poniesionych wydatków. Prawo to przysługuje mu na podstawie art. 5 ust. 2 ww. rozporządzenia. Wynika z niego, że zwrot kosztów przejazdu obejmuje cenę biletu określonego środka transportu, z uwzględnieniem przysługującej pracownikowi ulgi na dany środek transportu, bez względu na to, z jakiego tytułu ulga ta przysługuje.

Rachunki oraz bilety otrzymane od pracownika mogą więc Państwo rozliczyć wraz z innymi wydatkami dotyczącymi odbytej przez niego podróży służbowej za pomocą dowodu wewnętrznego, zwanego rozliczeniem podróży służbowej (poleceniem wyjazdu służbowego). Ponieważ wydatki te mają związek z prowadzoną przez Państwa działalnością gospodarczą, mogą być zaliczone do kosztów podatkowych.

PRZYKŁAD

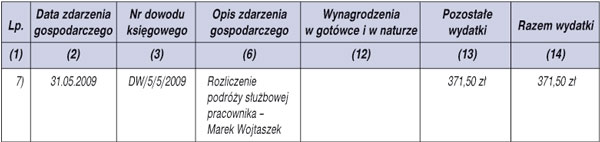

Pracownik firmy Farba s.c. pan Kowalski został oddelegowany do Poznania w celu negocjacji kontraktu handlowego z potencjalnym klientem. Pracownik udał się w podróż służbową środkami komunikacji publicznej. Po powrocie przedstawił następujące rozliczenie:

- diety: 2 × 23 zł = 46 zł

- noclegi na podstawie faktury: 140 zł

- bilet PKP: 150 zł

- bilet za przejazd autobusem komunikacji miejskiej: 5,50 zł

- rachunek za przejazd taksówką: 30 zł

Suma: 371,50 zł

Ewidencja w pkpir

• art. 22 ust. 1 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych - j.t. Dz.U. z 2000 r. Nr 14, poz. 176; ost.zm. Dz.U. z 2009 r. Nr 69, poz. 587

• art. 3 rozporządzenia Ministra Pracy i Polityki Społecznej z 19 grudnia 2002 r. w sprawie wysokości oraz warunków ustalania należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej na obszarze kraju - j.t. Dz.U. z 2002 r. Nr 236, poz. 1990; ost.zm. Dz.U. 2006 r. Nr 227, poz. 1661

• art. 14 ust. 1 rozporządzenia Ministra Finansów z 22 sierpnia 2005 r. w sprawie naliczania odsetek za zwłokę oraz opłaty prolongacyjnej, a także zakresu informacji, które muszą być zawarte w rachunkach - j.t. Dz.U. z 2005 r. Nr 165, poz. 1373; ost.zm. Dz.U. z 2008 r. Nr 236, poz. 1633

Justyna Michałowska

księgowa

REKLAMA

REKLAMA