Jak korygować na fakturze błędne pozycje

REKLAMA

REKLAMA

rada

REKLAMA

REKLAMA

W fakturze korygującej należy wykazywać tylko pozycje podlegające korekcie, a nie wszystkie pozycje z faktury pierwotnej. Ponadto musi ona zawierać stałe dane wymagane dla każdej faktury korygującej, takie jak: dane nabywcy i sprzedawcy, numer, datę wystawienia i numer faktury korygowanej.

uzasadnienie

Faktura korygująca powinna zawierać tylko te elementy, które są przedmiotem korekty. Nie należy wpisywać wszystkich pozycji z pierwotnej faktury. Taki wniosek płynie z przepisów § 16 i § 17 rozporządzenia w sprawie faktur. Celem wystawienia faktury korygującej jest poprawienie lub zmiana informacji wykazanych w fakturze pierwotnej. Jest ona dokumentem uzupełniającym do faktury pierwotnej, a nie dokumentem ją zastępującym. Każda faktura korygująca, niezależnie od rodzaju dokonywanej nią korekty, powinna zawierać stałe elementy:

REKLAMA

• numer kolejny oraz datę jej wystawienia,

• nazwę sprzedawcy i nabywcy, ich adresy i numery NIP,

• datę wystawienia i numer faktury korygowanej,

• oznaczenie „Faktura korygująca VAT”.

Ponadto w zależności od rodzaju korygowanego nią błędu powinna zawierać treść przed korektą i po jej dokonaniu oraz przyczynę korekty, a ponadto:

• jeżeli korekta dotyczy udzielenia rabatu, zwrotu towarów lub zwrotu kwot nienależnych - powinna zawierać kwotę i rodzaj udzielonego rabatu (lub zwrotu) oraz kwotę zmniejszenia podatku należnego;

• w przypadku podwyższenia ceny - powinna zawierać kwotę podwyższenia ceny bez podatku oraz kwotę podwyższenia kwoty podatku należnego;

• w przypadku korekty pomyłek i błędów - powinna zawierać kwoty w omyłkowej wysokości (podane w fakturze pierwotnej) oraz kwoty w prawidłowej wysokości oraz odpowiednio kwoty zmniejszenia lub zwiększenia podatku należnego.

Ponadto, zgodnie z § 16 ust. 6, powinna również zawierać dane dotyczące korygowanych pozycji określone w § 9 ust. 5-7 rozporządzenia, czyli:

• jednostkę miary i ilość sprzedanych towarów lub rodzaj wykonanych usług,

• cenę jednostkową towaru lub usługi bez kwoty podatku (cenę jednostkową netto),

• wartość towarów lub wykonanych usług, których dotyczy sprzedaż, bez kwoty podatku (wartość sprzedaży netto).

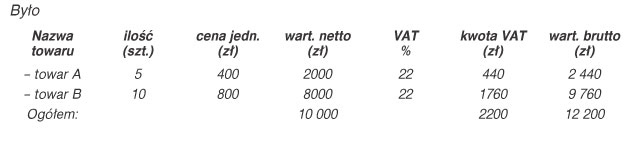

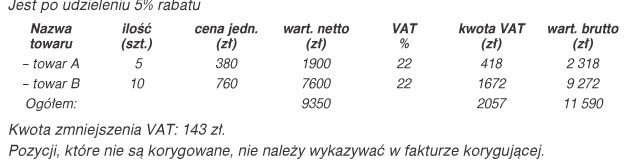

Spółka Alfa sprzedała spółce Beta towary. Po upływie 2 miesięcy na dwa z nich udzieliła rabatu w wysokości 5%. W fakturze korygującej powinna wykazać numer i datę wystawionej faktury pierwotnej oraz korygowane pozycje następująco:

• § 16 i 17 rozporządzenia Ministra Finansów z 25 maja 2005 r. w sprawie zwrotu podatku niektórym podatnikom, zaliczkowego zwrotu podatku, wystawiania faktur, sposobu ich przechowywania oraz listy towarów i usług, do których nie mają zastosowania zwolnienia od podatku od towarów i usług - Dz.U. Nr 95, poz. 798; ost.zm. Dz.U. z 2005 r. Nr 102, poz. 860

Mariusz Darecki

ekspert w zakresie VAT

REKLAMA

REKLAMA