Samochód w firmie: limity zamiast kilometrówki

REKLAMA

REKLAMA

- Tak jak w VAT

- Auta w firmie po nowemu. Co się zmieni?

- Prywatne auto

- Nowy limit amortyzacji

- Stracą ci, co leasingują

- Pracownicze po staremu

- Uwaga na przepisy przejściowe

Ministerstwo Finansów ujawniło w piątek, co chce zmienić w rozliczaniu wydatków na zakup i użytkowanie samochodów osobowych w biznesie.

REKLAMA

REKLAMA

Zmiany odczują zarówno podatnicy, którzy kupują bądź leasingują auta do celów służbowych, jak i osoby, które wykorzystują w firmie prywatne auta niewprowadzone do ewidencji środków trwałych i przez to nieamortyzowane.

Resort postanowił się też zabezpieczyć na wypadek, gdyby podatnicy chcieli po ogłoszeniu ustawy w Dzienniku Ustaw, a przed 1 stycznia 2019 r. zawrzeć jeszcze umowy leasingu lub zmienić te już podpisane (patrz ramka).

REKLAMA

źródło: Dziennik Gazeta Prawna

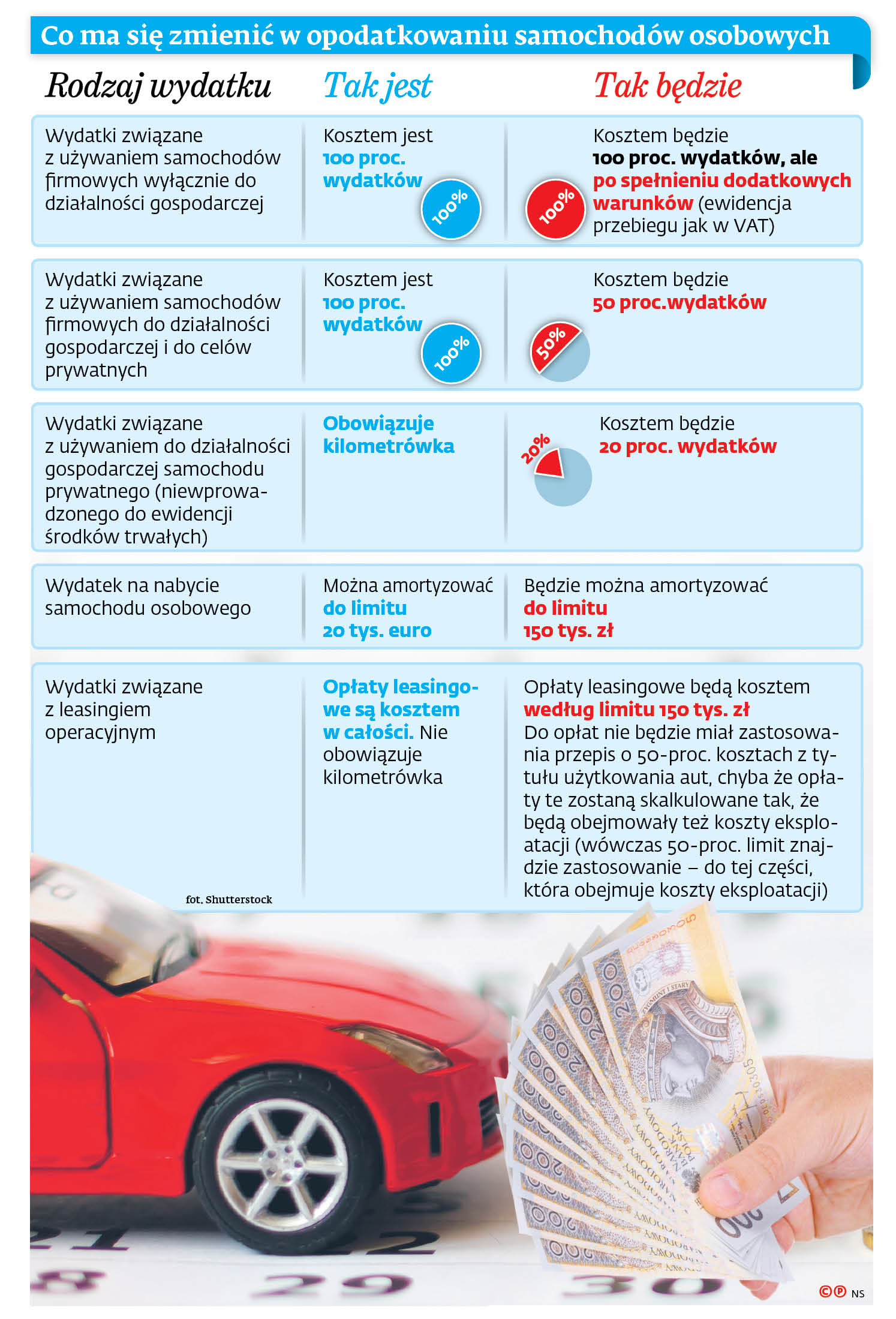

Tak jak w VAT

Samochody wprowadzone do ewidencji środków trwałych mają być rozliczane na podobnych zasadach jak do celów VAT. Jeżeli więc auto będzie wykorzystywane zarówno do celów służbowych, jak i prywatnych, będzie można odliczyć tylko 50 proc. wydatków na jego zakup i użytkowanie.

Auta w firmie po nowemu. Co się zmieni?

Tym samym potwierdziły się wcześniejsze doniesienia DGP, o których wielokrotnie informowaliśmy na naszych łamach (m.in. w artykule „MF rozważa różne warianty zmian w rozliczaniu samochodów”, DGP nr 151/2018).

Całość (100 proc.) wydatków będzie można odliczyć tylko wtedy, gdy pojazd będzie wykorzystywany wyłącznie do działalności gospodarczej. W tym celu trzeba będzie prowadzić ewidencję przebiegu pojazdu (tę samą co dla celów VAT). Jej brak będzie oznaczał (z pewnymi wyjątkami), że firma wykorzystuje samochód do celów mieszanych i może zaliczać do kosztów tylko połowę wydatków.

Jeśli fiskus będzie podchodził do nowych regulacji tak samo jak w VAT, można się spodziewać, że podatnicy – w obawie przed kontrolą – będą odliczać jedynie połowę wydatków związanych z używaniem aut.

Prywatne auto

Jeżeli auto nie będzie wprowadzone do firmowej ewidencji środków trwałych, do kosztów podatkowych będzie można zaliczyć jedynie 20 proc. wydatków związanych z jego używaniem.

To oznacza, że nie będzie już dłużej kilometrówki, czyli odliczania wydatków na podstawie ewidencji przejechanych kilometrów i urzędowej stawki za kilometr przebiegu. Rezygnację z tego rozwiązania minister finansów Teresa Czerwińska zapowiedziała już wcześniej w wywiadzie dla DGP („Chcemy wprowadzić uproszczenia dla wszystkich podatników”, DGP nr 112/2018).

Jeżeli okaże się, że podatnik nie stosował ograniczenia kosztów, mimo że miał taki obowiązek, ograniczenie będzie stosowane wstecznie, już od daty rozpoczęcia używania przez przedsiębiorcę (firmę) samochodu.

Nowy limit amortyzacji

Zmienią się też zasady amortyzacji samochodów osobowych. Obecny limit amortyzacji w wysokości 20 tys. euro (równowartość ok. 86 tys. zł) zostanie podniesiony do 150 tys. zł.

Analogicznie limit 150 tys. zł będzie dotyczył składki za ubezpieczenie auta (obecnie również wynosi on 20 tys. euro).

Stracą ci, co leasingują

Taki sam limit – 150 tys. zł – obejmie również opłaty wynikające z leasingu operacyjnego, najmu i dzierżawy aut. Będzie je można odliczyć od przychodu w takiej proporcji, w jakiej kwota 150 tys. zł pozostaje do wartości samochodu osobowego będącego przedmiotem leasingu, najmu lub dzierżawy.

Obecnie korzystający (leasingobiorcy) zaliczają opłaty leasingowe do kosztów bez żadnych ograniczeń (w tym raty kapitałowe i odsetki). Wprowadzenie ograniczenia spowoduje, że nieopłacalne stanie się leasingowanie drogich aut osobowych. Resort finansów sam przyznaje, że miał na celu właśnie ograniczenie opłacalności leasingu luksusowych samochodów.

Do opłat z tytułu leasingu, najmu lub dzierżawy zasadniczo nie będzie miał zastosowania przepis o 50-proc. kosztach z tytułu użytkowania aut. Jeżeli jednak opłaty (w tym czynsz leasingowy) zostaną skalkulowane tak, że będą obejmowały koszty eksploatacji pojazdu, 50-proc. limit znajdzie zastosowanie do tej części opłaty, która obejmuje koszty eksploatacji.

Pracownicze po staremu

Projekt nie zakłada zmian w zaliczaniu do kosztów wydatków ponoszonych przez pracodawcę na rzecz pracowników z tytułu używania przez nich samochodów na potrzeby firmy.

Nadal więc przedsiębiorca odliczy wydatki na podróże służbowe (jazdy zamiejscowe) do wysokości ustalonej przy zastosowaniu stawek za kilometr przebiegu pojazdu, a w jazdach lokalnych – do wysokości miesięcznego ryczałtu pieniężnego albo nieprzekraczającej stawki za kilometr przebiegu pojazdu.

Uwaga na przepisy przejściowe

Do umów leasingu, najmu, dzierżawy dotyczących samochodu osobowego zawartych przed 1 stycznia 2019 r. zasadniczo będzie można stosować dotychczasowe zasady podatkowe, nie dłużej jednak niż do 31 grudnia 2020 r. (zgodnie z przepisem przejściowym – art. 13 projektu).

Ministerstwo Finansów postanowiło się jednak zabezpieczyć przed podatnikami, którzy chcieliby po ogłoszeniu ustawy w Dzienniku Ustaw, a przed 1 stycznia 2019 r. zawrzeć umowy leasingu lub zmienić te już obowiązujące. Dlatego w art. 13 ust. 3 projektu zapisano, że w razie zmiany umowy lub podpisania nowej w okresie od dnia ogłoszenia ustawy do dnia jej wejścia w życie (1 stycznia 2019 r.) opłaty leasingowe można rozliczać na starych zasadach jedynie do końca 2018 r., a po Nowym Roku – już według nowych przepisów.

Do umów leasingu zmienionych lub odnowionych po 31 grudnia 2018 r. również trzeba będzie stosować już nowe regulacje.

Etap legislacyjny: projekt

Autorzy: Łukasz Zalewski, Katarzyna Jędrzejewska

REKLAMA

REKLAMA