Dlaczego raty kredytów złotowych idą w górę?

REKLAMA

REKLAMA

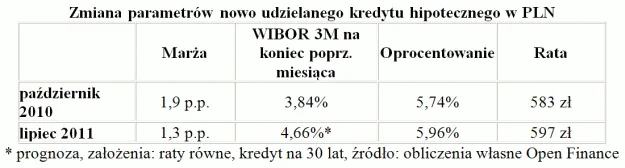

Po półrocznym okresie w okolicy historycznych dołków 3-miesięczny WIBOR (stawka, decydująca o oprocentowaniu większości kredytów hipotecznych w złotych) zaczął w listopadzie ubiegłego roku rosnąć. "Najpierw powoli jak żółw ociężale", a dalej było dokładnie tak samo jak w popularnym wierszu Juliana Tuwima: na początku bieżącego roku WIBOR 3M przekroczył wartość 4 proc. i aktualnie wynosi 4,66 procent.

REKLAMA

REKLAMA

Większość banków stawki bazowe uaktualnia raz na kwartał (zwykle na początku kalendarzowego kwartału), w efekcie trzy ostatnie podwyżki stóp procentowych (z kwietnia, maja i czerwca) kredytobiorcy odczują na początku lipca. Gdyby do końca miesiąca WIBOR 3M pozostał na niezmienionym poziomie, raty wzrosłyby o ok. 5 proc., co przekłada się na ok. 30 zł na każde 100 tys. zł zaciągniętego na 30 lat kredytu. Osoba, zadłużona na pół miliona zł, każdego miesiąca będzie miała portfel szczuplejszy o ok. 150 złotych.

Przeczytaj również: Kiedy warto spłacić przed czasem kredyt hipoteczny?

REKLAMA

W zestawieniu do jesieni ubiegłego roku (na przełomie września i października WIBOR 3M wynosił 3,84 proc.) zmiana raty wyniesie 9 proc., w przeliczeniu na wartości bezwzględne daje to ok. 54 zł na każde 100 tys. zaciągniętych kredytów. W przytoczonym powyżej przykładzie, w przypadku kredytu na 500 tys. zł, rata wzrośnie o ok. 270 złotych.

Pocieszeniem dla osób, które teraz chciałyby się zadłużyć, jest fakt, że marże kredytów stają się coraz niższe. Według danych Open Finance średnia marża kredytu z 20-proc. wkładem własnym od jesieni ubiegłego roku spadła z 1,9 do 1,3 p.p. Po zsumowaniu z 3-miesięcznym WIBOR-em wychodzi na to, że oprocentowanie nowych kredytów w złotych wzrosło z 5,74 do 5,96 procent. Taka zmiana dla potencjalnych kredytobiorców oznacza raty wyższe o ok. 2,5 proc., czyli 14 zł na każde 100 tys. zł trzydziestoletniego kredytu.

Polecamy serwis: Lokaty

Podobnie jak WIBOR 3M, rośnie i stawka 6-miesięczna (od końca września ub. r. zyskała 0,7 p.p.), którą stosuje kilka banków. Tu jednak istnieje dodatkowa korzyść: rzadsze uaktualnianie stawki przez bank. Wzrost oprocentowania i raty następuje co pół roku, a nie co kwartał.

Osoby, posiadające w portfelu kredyt hipoteczny w złotych z wysoką marżą, mają jednak jeszcze jedną możliwość obniżenia wysokości oprocentowania i rat. Nie jest to droga łatwa, ale może doprowadzić do sukcesu: chodzi o renegocjowanie z bankiem warunków umowy. W 2009 r. większość udzielanych kredytów miała marżę 2,5 p.p. lub nawet wyższą (w trzecim kwartale średnia marża doszła do 3,0 p.p.). Dziś warunki rynkowe są zupełnie inne i istnieje duża szansa na to, że uda się zmienić niekorzystne parametry. Jeśli bank nie jest skory do rozmów, pozostaje przeniesienie kredytu do innej instytucji (zwane refinansowaniem).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA