Czy Polacy boją się kredytów mieszkaniowych

REKLAMA

REKLAMA

Optymistyczne wyniki

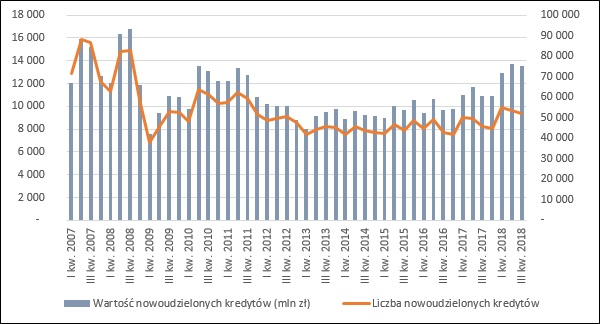

Jak wynika z raportu AMRON-SARFiN w III kwartale bieżącego roku udzielonych zostało ponad 52 tys. kredytów mieszkaniowych. Na przestrzeni wszystkich trzech kwartałów obecnego roku zawartych zostało łącznie blisko 161 tys. umów kredytowych. Warto zaznaczyć, że ostatnio więcej zobowiązań kredytowych zostało zawartych w tym samym okresie w latach 2010 oraz 2011. W szczytowych latach 2007 i 2008 liczba sprzedanych przez banki kredytów mieszkaniowych w ciągu pierwszych dziewięciu miesięcy zatrzymała się na poziomie odpowiednio 246,5 tys. oraz 228 tys. Te rekordy jednak zapewne pozostaną z nami na dłużej. Nie zanosi się bowiem na to, aby akcja kredytowa miała szybko sięgnąć podobnych rozmiarów. Łukasz Żurowski, ekspert rynku nieruchomości i współwłaściciel Fides Estate przypomina, że „te rezultaty zostały osiągnięte 10 lat temu w trakcie szczytu prosperity, na fali ogólnego optymizmu po wstąpieniu Polski do europejskiej wspólnoty. Gospodarka rozwijała się wówczas w zawrotnym tempie, kapitał napływał do naszego kraju nie tylko w formie środków unijnych, ale także od prywatnych inwestorów. Co więcej, Polacy nie mieli wówczas jeszcze złych doświadczeń z kredytami hipotecznymi, przez co bardziej odważnie zaciągali zobowiązania, także te w obcych walutach”.

REKLAMA

REKLAMA

Zobacz: Nieruchomości

Liczba nowo udzielonych kredytów mieszkaniowych

|

Rok REKLAMA |

I kw. |

II kw. |

III kw. |

IV kw. |

|

2007 |

71 579 |

88 372 |

86 577 |

67 755 |

|

2008 |

62 748 |

82 333 |

82 952 |

58 728 |

|

2009 |

37 941 |

45 576 |

52 884 |

52 791 |

|

2010 |

48 319 |

63 972 |

61 150 |

56 920 |

|

2011 |

57 578 |

62 197 |

59 571 |

51 813 |

|

2012 |

48 723 |

49 620 |

50 691 |

47 523 |

|

2013 |

41 599 |

44 079 |

45 773 |

45 414 |

|

2014 |

41 942 |

45 499 |

43 653 |

42 993 |

|

2015 |

42 169 |

46 504 |

43 945 |

48 707 |

|

2016 |

44 735 |

49 118 |

42 635 |

41 921 |

|

2017 |

50 238 |

49 827 |

45 824 |

44 745 |

|

2018 |

55 156 |

53 686 |

52 051 |

- |

|

Kwartał z najwyższą liczbą podpisanych umów kredytowych |

I kw. 2007 |

II kw. 2007 |

III kw. 2007 |

IV kw. 2007 |

Opracowanie własne na podstawie danych Raportów AMRON-SARFiN.

50 mld do przeskoczenia?

Wartość wszystkich umów kredytowych przyznanych w okresie od lipca do września obecnego roku wyniosła 13,6 mld zł. Był to wynik nieco słabszy od tego z drugiego kwartału. Taki rezultat nie powinien być jednak traktowany jako powód do zmartwień. Tym bardziej, że suma kredytów udzielonych w III kwartale wyraźnie przekroczyła tę z I kwartału. Ponadto należy zaznaczyć, że wartość wszystkich kredytów za okres od stycznia do września pierwszy raz od 10 lat przekroczyła barierę 40 mld zł. Wcześniej taka sytuacja miała miejsce tylko w latach 2007 (43,2 mld zł) i 2008 (45,3 mld zł). „Wynik za cały 2018 roku z dużym prawdopodobieństwem powinien przekroczyć barierę 50 mld zł. Wszystko wskazuje jednak na to, że rezultat z historycznie najlepszego 2008 roku – 57,1 mld zł – nadal pozostanie niezagrożony” – zaznacza Łukasz Żurowski z Fides Estate.

Wartość nowoudzielonych kredytów mieszkaniowych

|

Rok |

I kw. |

II kw. |

III kw. |

IV kw. |

|

2007 |

12 038 |

15 924 |

15 234 |

12 666 |

|

2008 |

12 089 |

16 369 |

16 803 |

11 867 |

|

2009 |

7 609 |

9 376 |

10 945 |

10 804 |

|

2010 |

9 809 |

13 523 |

13 091 |

12 237 |

|

2011 |

12 252 |

13 395 |

12 774 |

10 789 |

|

2012 |

10 200 |

10 044 |

10 021 |

8 843 |

|

2013 |

8 017 |

9 160 |

9 531 |

9 767 |

|

2014 |

8 854 |

9 577 |

9 232 |

9 161 |

|

2015 |

8 978 |

10 058 |

9 704 |

10 580 |

|

2016 |

9 433 |

10 607 |

9 676 |

9 780 |

|

2017 |

11 010 |

11 686 |

10 950 |

10 928 |

|

2018 |

12 915 |

13 741 |

13 571 |

- |

|

Kwartał z największą wartością nowych kredytów |

I kw. 2018 |

II kw. 2008 |

III kw. 2008 |

IV kw. 2007 |

Opracowanie własne na podstawie danych Raportów AMRON-SARFiN.

Bolesna lekcja

Przedstawione wyniki oznaczają, że Polacy coraz chętniej zaciągają kredyty mieszkaniowe. Nie zawsze jednak tak było. Notowane przez kilka lat dane dotyczące zawieranych umów kredytowych wskazywały, że w pewnym momencie Polacy przestali ufać bankom i zaczęli odwracać się od kredytów mieszkaniowych. Widać to zwłaszcza w statystykach z lat 2009 i 2013 - 2014. Dużą rolę w tym względzie odegrała zwłaszcza lekcja dotycząca kredytów w walutach obcych. – „Spora grupa osób, którzy zaciągnęli kredyty we franku szwajcarskim w latach 2006 – 2008 do dzisiaj musi mierzyć się z konsekwencjami tego wyboru. Osoby te na początku spłacały wyraźnie niższe raty niż bardziej ostrożni kredytobiorcy wybierający złotówki. Z czasem jednak wraz ze zmianami kursu walutowego sytuacja się odwróciła. Los wielu frankowiczów, którzy zostali zmuszeni do spłaty nieraz wielokrotności zaciągniętego zobowiązania nadal jest nie do pozazdroszczenia” – tłumaczy Kamil Zabrocki, prezes Beaver Peak Resort&Gallery.

Wartość (lewa oś) oraz liczba (prawa oś) nowoudzielonych kredytów mieszkaniowych

Opracowanie własne na podstawie danych Raportów AMRON-SARFiN.

Młodsi już tego nie pamiętają

Dzisiejsi kredytobiorcy jednak nie pamiętają tamtych czasów. Spora część z nich to osoby urodzone w połowie lat 80. lub młodsze, które w latach 2006-2010 były nieraz jeszcze nastolatkami. Wchodzący na rynek pracy przedstawiciele kolejnych, coraz to młodszych roczników chętniej sięgają więc po finansowanie z banku. Nie mają bowiem związanych z nim złych wspomnień. Pewną rolę w zwiększeniu zaufania do banków i rosnącą skłonność do zaciągania kredytów mieszkaniowych odegrało również dostosowanie przepisów oraz zmiany zachodzące w samych instytucjach finansowych. Można tutaj wymienić przede wszystkim „stopniowo wprowadzane poszczególne rekomendacje Komisji Nadzoru Finansowego oraz zasady dobrych praktyk implementowane w bankach, które mają ograniczyć pokusę hazardu moralnego” – podaje Kamil Zabrocki z Beaver Peak Resort&Gallery.

Jarosław Krawczyk Otodom

Jarosław Skoczeń Emmerson Realty

REKLAMA

REKLAMA