Ranking kredytów mieszkaniowych - sierpień 2010

REKLAMA

REKLAMA

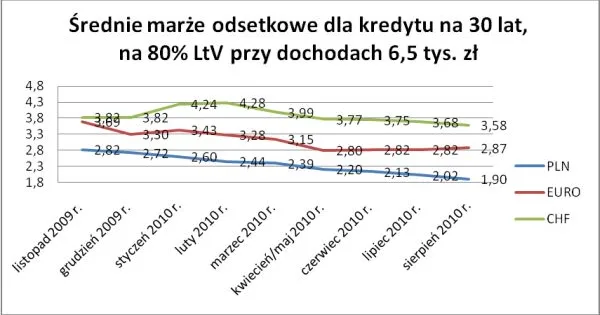

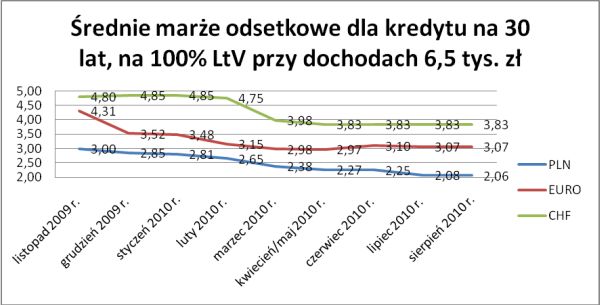

Sierpień upłynął pod znakiem rywalizacji o klientów zainteresowanych kredytem złotowym. Po tym jak w lipcu mocno obniżone zostały marże dla kredytów w złotówkach na 100 proc. wartości nieruchomości (z 2,25 na 2,08 proc.), tym razem banki ostro ścięły koszty dla klientów, którzy już mają odłożoną sporą sumę na zakup mieszkania. Efekt? Padła bariera 2 proc. Średnia marża odsetkowa kredytów złotowych z wkładem własnym obniżyła się do 1,9 proc. Jak wynika z danych Gold Finance dla 28 banków, jeszcze na koniec lipca wynosiła ona 2,02 proc., a w maju 2,20 proc.

REKLAMA

REKLAMA

Od pewnego czasu nie ma już natomiast mowy o ustępstwach banków na polu kredytów w euro. Gdy wiosną średnia marża dla kredytów z wkładem własnym w europejskiej walucie wynosiła 2,80 proc., dziś jest to 2,87 proc. W przypadku franków nastąpił w ciągu trzech minionych miesięcy niewielki spadek z 3,77 do 3,58 proc. Podobnie sytuacja wygląda dla kredytów na 100 proc. wartości nieruchomości. Gdy w maju w PLN było to 2,27 proc., teraz jest to 2,06 proc. W euro było to 2,97 proc. średniej marży wobec 3,07 proc. teraz. Zupełnie bez zmian obyło się w przypadku franka (3,83 proc.). W efekcie średnia różnica między marżą odsetkową PLN - EUR powoli zaczęła utrwalać się na poziomie 1 pkt. proc., choć wcześniej rozbieżności te były mniejsze.

Niewykluczone, że swój wkład ma tu Komisja Nadzoru Finansowego, planująca nowelizację Rekomendacji S. Nadzór chce w przyszłym roku zakazać bankom, mającym już ponad połowę kredytów udzielonych w walucie, dalszego finansowania nieruchomości w euro czy franku. Naciska tym samym na zwiększenie w wielu instytucjach finansowych zaangażowania właśnie w kredyty złotowe. W efekcie w sierpniu ofertę kredytów złotowych zaczęły mocno uatrakcyjniać takie banki jak DnB Nord (spadek marży z 1,9 do 1,7 proc.), BPH (spadek marży z 4,8 do 1,7 proc.), czy DB PBC, wcześniej skoncentrowane na kredytach walutowych. Już w lipcu podobny ruch wykonała „walutowa” Nordea. Bank BPH zdecydował się nawet dla kredytów złotowych podnieść relację kredytu do wartości nieruchomości z 80 do 96 proc., jednocześnie pozostawiając LTV dla walut na poziomie 80 proc.

REKLAMA

Polecamy: Kalkulator rat kredytu

W praktyce ma to realne przełożenie na atrakcyjność kredytów walutowych. Pole do rozważań dla klientów wahających się czy wybrać PLN lub EUR albo CHF zawęża się. Obecnie osoba wybierająca między kredytem złotowym i w euro może zaoszczędzić na racie już tylko 15 proc. W przypadku kredytu na 280 tys. zł na 80 proc. wartości nieruchomości, spłacanego przez 30 lat, średnia rata w euro wynosi 1407 zł i jest niższa od złotowej o 237 zł. Miesiąc wcześniej było to 18 proc. (301 zł), a jeszcze w maju 23 proc. (372 zł) różnicy. Rata we franku jest niższa od złotowej o 16 proc. (261 zł) wobec 18 proc. w lipcu.

W przypadku 30-letniego kredytu na 350 tys. zł i 100 proc. LTV i sytuacja przedstawia się podobnie.

Co rynek czeka dalej? Regułą już stało się w tym roku, że gdy w jednym miesiącu banki prześcigają się z ogłaszaniem promocji i wprowadzeniem zmian w ofertach kredytów mieszkaniowych, to w następnym dają sobie i klientom chwilę oddechu. Po bardzo pracowitym lipcu w sierpniu było więc spokojniej. Wiele wskazuje na to, że róg obfitości nowych ofert otworzy się we wrześniu. Próbkę było widać już w pierwszych dniach miesiąca. Nowe warunki kredytowania ogłosili: BOŚ, Allianz, Euro Bank i Alior. ING Bank Śląski niemal znokautował konkurencję marżą w granicach 1 proc. dla kredytów z min. 20 proc. wkładem własnym. Można się spodziewać, że niespodzianek będzie dużo, dużo więcej.

Zobacz także: Rynek kredytów

Pełną treść raportu, jak i ranking kredytów można znaleźć w załączniku.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA