Czy nowe fundusze ETF są warte uwagi

REKLAMA

REKLAMA

ETF, czyli Exchange Traded Fund, to specyficzny rodzaj funduszu inwestycyjnego otwartego, którego jednostki uczestnictwa są notowane na giełdzie tak samo jak akcje. Ich strategia inwestycyjna polega na jak najwierniejszym odwzorowywaniu zachowania określonych indeksów (akcji, obligacji, surowców). Działają wiec w sposób bardzo zbliżony do funduszy indeksowych, na których nadmiar w Polsce też nie możemy narzekać (od września w sprzedaży są jednostki funduszu Ipopema m-Indeks FIO, dla którego wzorcem jest indeks średnich spółek mWIG40).

REKLAMA

REKLAMA

Mocne strony

Przewagą ETF-ów są przede wszystkim niższe koszty. W przeciwieństwie do zwykłych funduszy brak jest tzw. opłaty dystrybucyjnej. W przypadku ETF-ów operacji dokonuje się z poziomu rachunku maklerskiego i – tak samo jak w przypadku akcji czy obligacji – od transakcji kupna i sprzedaży płaci się prowizję maklerską. Standardowo są one jednak znacznie niższe niż w przypadku opłat dystrybucyjnych funduszy i wynoszą przeciętnie ok. 0,3-0,5 proc. przy zakupie i drugie tyle przy sprzedaży. Prowizje przy funduszach płaci się zazwyczaj przy zakupie jednostek, a w przypadku funduszy akcji nierzadko sięgają one 5 proc.

Przeczytaj także: Fundusze akcji

REKLAMA

Znacząco niższe są także koszty zarządzania ETF-ami. Wynika to z faktu, że są one zarządzane biernie, to znaczy odzwierciedlają skład jakiegoś indeksu. Nie ma więc potrzeby zatrudniania sztabu analityków, którzy na bieżąco śledzą komunikaty i notowania giełdowe, decydując które akcje kupić, a które sprzedać.

Przeciętny koszt zarządzania w przypadku funduszu ETF to ok. 0,5 proc. w skali roku, podczas gdy polskie fundusze akcji liczą sobie przeciętnie 3-4 proc. Wspomniany fundusz indeksowy Ipopemy liczy sobie 1,5 proc. rocznie, czyli też sporo mniej od funduszy zarządzanych aktywnie, jednak więcej od ETF-ów.

Plusem wprowadzanego do obrotu Lyxor ETF WIG20 jest zapowiedź, że dywidendy wypłacane przez spółki wchodzące w skład indeksu mają trafiać do inwestorów (raz w roku fundusz ma wypłacać dywidendę równą średniej ważonej dywidend wypłaconych przez spółki z indeksu). W przypadku funduszu Ipopemy dywidendy zasilają aktywa funduszu, przyczyniając się do dodatkowego wzrostu wartości jednostki uczestnictwa.

Słabe strony

Słabą stroną ETF-ów może się okazać płynność. Jeśli będzie nie wystarczająca, to spready, czy różnice między ofertami kupna i sprzedaży mogą być duże, a przez to mniej atrakcyjne. Jednostki uczestnictwa w zwykłym funduszu inwestycyjnym można umorzyć w dowolnym momencie po kursie dnia, co jest niewątpliwie jego dużą przewagą. Ale w związku z tym mogą pojawić się trudności w sprzedaży i kupnie jednostek po satysfakcjonującej cenie. Oczywiście dokonanie transakcji powinno być zawsze możliwe, bo nad zapewnieniem płynności ma czuwać dwóch niezależnych animatorów rynku.

ETF jako forma inwestowania

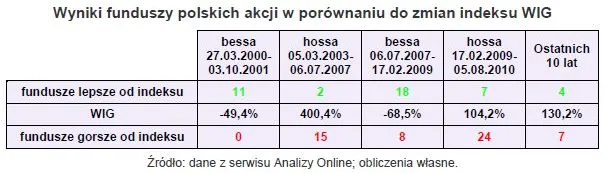

Fundusze ETF to interesująca forma inwestowania. Na zagranicznych rynkach są one bardzo popularne (na świecie jest ich ponad 2000, a łącznie zarządzają ponad 1 bln USD), dlatego nic nie stoi na przeszkodzie, żeby również w Polsce zyskały szerokie grono zwolenników. Zwłaszcza, że jak pokazuje historia, w większości przypadków fundusze aktywnie zarządzane są mniej efektywne niż rynek akcji, rozumiany jako całość (szczegóły w poniższej tabeli). Z przeprowadzonych przez nas obliczeń wynika, że w ostatnich 10 latach indeks WIG wypadł lepiej od 63,6 proc. działających w tym czasie funduszy polskich akcji. Co ciekawe, pokrywa się to z danymi prezentowanymi w raporcie Standard&Poor’s, porównującym wyniki amerykańskich funduszy akcji w latach 2005-2009 z indeksem S&P Composite 1500, obejmującym 90 proc. kapitalizacji amerykańskiego rynku akcji. Indeks ów był w tym czasie lepszy od 60,6 proc. funduszy.

Polecamy także: ABC Inwestowania

Taki stan rzeczy wynika po części z faktu, że o wyborze akcji do funduszu decydują ludzie, których przewidywania nie zawsze się spełniają i popełniają błędy, do których mają oczywiście prawo. Nie bez znaczenia są też stosunkowo wysokie koszty, jakie cechują polskie fundusze (mowa zwłaszcza o wynagrodzeniu za zarządzanie).

Wszystko wskazuje więc na to, że polscy inwestorzy dostaną wkrótce do ręki bardzo atrakcyjny instrument inwestycyjny. Należy mieć tylko nadzieję, że nasza gospodarka nas nie rozczaruje i w długim terminie pozostanie na ścieżce wzrostowej, z czego będą korzystać m.in. giełdowe spółki, których akcje będą rosły, a w ślad za nimi do góry piąć się będą także indeksy.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA