W które fundusze parasolowe warto zainwestować

REKLAMA

REKLAMA

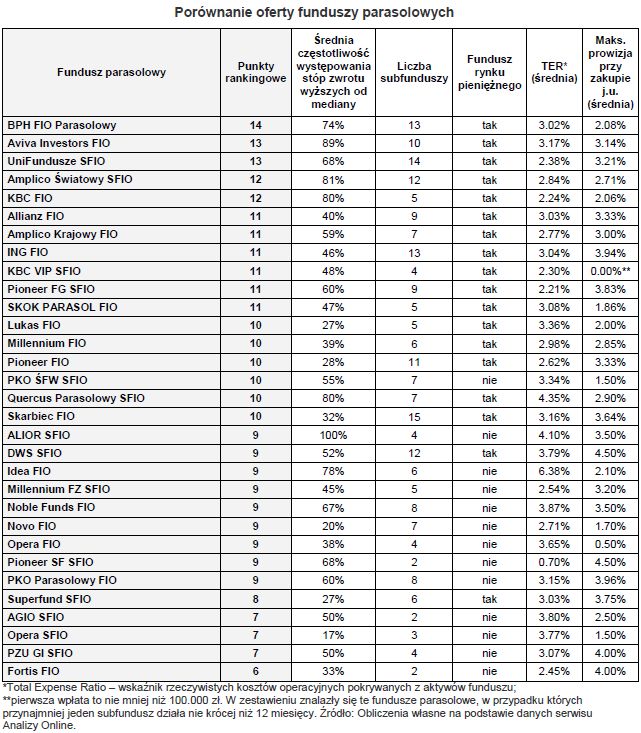

Na przymiotnik „dobry” zdecydowanie zasługuje BPH FIO Parasolowy, który w najnowszej edycji rankingu Open Finance zdobył 14 punktów i zajął pierwsze miejsce, detronizując Aviva Investors FIO, który – wspólnie z UniFundusze FIO – zdobywszy 13 punktów, zajął tym razem drugą lokatę. Pierwszą piątkę domykają Amplico Światowy FIO i KBC FIO (po 12 punktów).

REKLAMA

REKLAMA

Cechą wspólną większości z wymienionych funduszy parasolowych, jest bogata oferta produktowa. Większość z nich, z wyjątkiem KBC FIO, skupia po co najmniej 10 subfunduszy. Główną ideą funduszu parasolowego jest odroczenie płatności podatku od zysków kapitałowych, które obowiązuje do czasu pozostawania w jego cieniu. Dlatego tak istotnym elementem jest liczba subfunduszy, może się bowiem zdarzyć, że chroniąc zyski, będziemy chcieli związać się z funduszem na dłużej, a im więcej w tym czasie będziemy mieli do wyboru strategii inwestycyjnych do wykorzystania, tym lepiej. Fundusze parasolowe z mniej niż pięcioma subfunduszami, jak Pioneer Strategie Funduszowe SFIO czy Fortis FIO, które mają tylko po dwa, należy uznać za potencjalnie mniej atrakcyjne.

Zakładając potencjalnie długi okres inwestycji w ramach funduszu parasolowego, istotnym elementem są też koszty związane z uczestnictwem. Najważniejsze są opłaty z tytułu wynagrodzenia za zarządzanie, jakie w postaci określonego procentu od średniej wartości aktywów netto w skali roku naliczają sobie towarzystwa funduszy inwestycyjnych. Mniejsze znacznie mają prowizje płacone przy nabywaniu (lub umarzaniu) jednostek. Rzecz jasna koszty też rzutują na pozycję w rankingu. BPH FIO Parasolowy, który wypadł najlepiej, pod względem kosztów plasuje się mniej więcej w połowie stawki (nadrabia wynikami i bogatą ofertą). Z kolei KBC FIO, z tylko pięcioma subfunduszami, zajął trzecią pozycję, w czym bardzo pomogły mu dobre wyniki oraz właśnie stosunkowo niskie koszty.

Zobacz także: ABC Inwestowania

REKLAMA

Jednak poza liczebnością subfunduszy czy kosztami, na plan pierwszy przebijają się wyniki inwestycyjne. Najlepsza piątka w okresie ostatnich trzech lat miała pod tym względem bardzo wysoką skuteczność. Obliczana przez nas częstotliwość występowania wyników wyższych od median dla poszczególnych kategorii funduszy w różnych okresach czasu (miesiąc, trzy miesiące, pół roku, rok oraz dwa i trzy lata) wynosi w ich przypadku w granicach od 70 do 90 proc. Dla porównania, dla najsłabszych funduszy, jak Opera SFIO, Novo FIO, Superfund SFIO czy Pioneer FIO, częstotliwość występowania wyników niższych od median sięga 70-80 proc.

Najsłabiej w naszym zestawieniu wypadły parasole Fortis FIO (6 punktów) oraz AGIO SFIO, Opera SFIO i PZU Globalnych Inwestycji SFIO (po 7 punktów). Ich słabościami są słabe wyniki oraz mała liczebność sunfunduszy (od dwóch do czterech). Sprawy nie poprawiają też koszty (choć wcale nie należą do najwyższych) oraz brak subfunduszu rynku pieniężnego, stanowiącego bezpieczną przystań dla kapitału i potencjalnych zysków, w razie odwrócenia trendu w przypadku funduszy o bardziej ryzykownych strategiach.

Figa z makiem dla fiskusa

Fundusze parasolowe nazywane są tak z racji na pełnioną funkcję, czyli ochronę zysków przed zakusami fiskusa, tak samo jak zwykły parasol chroni nas przez zmoknięciem czy nadmierną ekspozycją na słońce. Zyski inwestorów są bezpieczne tak długo, jak długo pozostają w jego cieniu. Może to trwać całymi latami. Dlatego na wyborem funduszu warto pochylić się nieco dłużej.

Fundusz parasolowy skupia pod sobą tzw. subfundusze, których może być dowolna liczba, a każdy z nich może charakteryzować się odmienną strategią inwestycyjną i poziomem ryzyka. W dowolnym momencie i niemal bez żadnych ograniczeń można przekładać pieniądze z jednego subfunduszu do innego. Podczas tych operacji nie powstaje obowiązek uiszczenia podatku od zysków kapitałowych (jeśli takie były), czyli tzw. podatku Belki, jak to jest w przypadku dokonywania konwersji w „normalnych” funduszach. Płatność podatku w przypadku funduszu parasolowego następuje dopiero w momencie jego ostatecznego opuszczenia, co może nastąpić za wiele, wiele lat i jest zależne wyłącznie od nas samych. Dzięki temu, przez cały ten czas pracuje dla nas większy kapitał, od którego ewentualne zyski są odpowiednio większe.

Na rynku jest już obecnie – tylko w ofercie krajowych towarzystw funduszy inwestycyjnych – ponad 30 funduszy parasolowych, skupiających przeszło 200 subfunduszy. Porównanie i wybór mogą więc nastręczać nieco trudności. Starając się choć w niewielkim stopniu temu zaradzić, przygotowaliśmy ten ranking funduszy parasolowych. Jego efekty przedstawia powyższa tabela. Zasada jest prosta – im więcej punktów rankingowych uzyskał dany fundusz, tym wyższą pozycję zajął. Pod uwagę braliśmy wyłącznie subfundusze przyjmujące wpłaty w złotych.

Polecamy: Kalkulator milionera

O metodologii słów kilka

W rankingu punktowaliśmy najważniejsze wg nas parametry, do których zaliczyliśmy wyniki inwestycyjne, liczbę subfunduszy, koszty zarządzania, prowizje przy zakupie jednostek uczestnictwa oraz obecność funduszu rynku pieniężnego. W zestawieniu – ze względu na krótki okres funkcjonowania – nie uwzględniliśmy parasoli: AXA FIO, zarządzanego przez AXA TFI, ING SFIO (ING TFI) oraz Copernicus FIO (Copernicus Capital TFI).

Ocenę wyników poszczególnych subfunduszy przeprowadziliśmy w oparciu o porównanie stóp zwrotu w ramach odpowiednich kategorii (np. fundusze akcji polskich uniwersalne, mieszane zagraniczne, itd.). Z konieczności, dyktowanej stosunkowo krótką historią funduszy parasolowych na naszym rynku (zaczęły powstawać dopiero po 2004 roku), musieliśmy skupić się na ocenie krótszych okresów – 1, 3, 6, 12, 24 i 36 miesięcy. Punkty otrzymywały te fundusze, które notowały wyniki wyższe od mediany (czyli wartości środkowej) dla danej kategorii. Po uśrednieniu otrzymaliśmy wartość wyrażoną w procentach, która obrazuje jak często w podanych okresach dany fundusz parasolowy, a ściślej skupione pod nim subfundusze, wypracowywały ponadprzeciętne zyski.

Do oceny kosztów zarządzania posłużyliśmy się wskaźnikiem TER (Total Expense Ratio), który pokazuje jaki rzeczywisty procent aktywów funduszu stanowiły koszty operacyjne w danym okresie sprawozdawczym (w tym przypadku to koniec 2009 roku). Z kolei przy prowizjach od zakupu jednostek uczestnictwa pod uwagę braliśmy maksymalne, dopuszczalne statutami funduszy stawki. Nie uwzględnialiśmy żadnych promocji czy warunków obowiązujących u wybranych dystrybutorów czy dla określonych kanałów sprzedaży. A warto pamiętać, że część funduszy można nabyć nie płacąc prowizji w ogóle, korzystając z internetowych systemów transakcyjnych udostępnionych przez niektóre banki i towarzystwa funduszy inwestycyjnych na ich stronach www.

W obydwu przypadkach – wynagrodzenia za zarządzanie i opłaty dystrybucyjnej – wartości demonstrowane w tabeli są średnimi dla wszystkich subfunduszy pod danym parasolem. Dowiadujemy się w ten sposób o skali kosztów związanych z uczestnictwem w danym funduszu oraz jak plasuje go to na tle konkurencji. Są to dane orientacyjne, których zadaniem jest ułatwienie rozeznania się w bogatej ofercie rynkowej i nie należy traktować ich inaczej.

Co do kryterium liczby subfunduszy to oczywistym jest, że im jest ich więcej, tym lepiej. Atrakcyjność fundusz parasolowego z zaledwie dwoma czy trzema subfunduszami jest raczej niewielka. Zdecydowanie wyżej ocenialiśmy fundusze z szerszą paletą strategii inwestycyjnych do wyboru. Za ważny czynnik uznaliśmy też obecność pod parasolem subfunduszu rynku pieniężnego. Jest on bardzo przydatny jako funduszowy odpowiednik lokaty bankowej. Zwłaszcza w trudnych chwilach, gdy ceny akcji topnieją, dla kapitału może posłużyć jako bezpieczna przystań, i to bez konieczności opuszczania parasola, chroniąc przed fiskusem dotychczas wypracowane zyski.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA