Dlaczego coraz mniej finansistów spodziewa się poprawy koniunktury w Polsce?

REKLAMA

REKLAMA

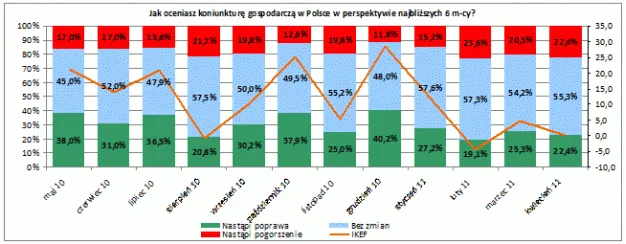

IKEF spadł o 4,8 punktu i wyniósł równo zero. Znalezienie się wskaźnika na tym poziomie oznacza, że odsetek ankietowanych specjalistów, którzy spodziewają się poprawy koniunktury, zrównał się z odsetkiem respondentów, oczekujących jej pogorszenia. Ponad połowa ankietowanych (55,3%) prognozuje brak zmian w stosunku do obecnej sytuacji. Jednocześnie tylko 3,5% ocenia panującą sytuację gospodarczą jako złą.

REKLAMA

REKLAMA

Te dane wpisują się w ogólną tendencję wskaźników, których zadaniem jest wyprzedzanie zmian, zachodzących w polskiej gospodarce. Wskaźnik nastrojów gospodarczych, obliczany przez Komisję Europejską i opublikowany 29 kwietnia, czyli ostatniego dnia zbierania odpowiedzi na ankietę IKEF, spadł już drugi raz z rzędu i znajduje się obecnie na poziomie niższym od długoterminowej średniej. Ujawnony w połowie kwietnia zbiorczy wskaźnik wyprzedzający OECD spada już od 6 miesięcy. Podany 4 maja do publicznej wiadomości wskaźnik PMI dla polskiego przemysłu wciąż wskazuje na wzrost aktywności przedsiębiorstw tego sektora, ale dynamika wzrostu wyraźnie spada. Od grudniowej, lokalnej „górki”, wskaźnik PMI jest już niżej o niemal 2 punkty.

Dowiedz się także: Jak mierzyć sukces działań relacji inwestorskich?

Wyraźnie spadł odsetek ankietowanych, którzy spodziewają się wzrostu inflacji w ciągu najbliższych sześciu miesięcy, nadal jednak są oni w większości. Wynika z tego, że ostatnie odczyty, w tym marcowa inflacja na poziomie 4,3%, były już na tyle wysokie, że raczej trudno oczekiwać dalszego wzrostu tej dynamiki. Podwyżka cen jest głównie pochodną hossy na rynku surowców. Jednak potencjał dalszego wzrostu kursów towarów wydaje się być już mocno ograniczony. Co więcej, w przypadku niektórych surowców można było w ostatnich dniach zaobserwować dynamiczne korekty cen. O ile więc inflacji nie zacznie napędzać uchylanie się pracodawców przed żądaniami podwyżek wynagrodzeń, to jej zwyżka ma szansę być zjawiskiem przejściowym.

REKLAMA

Polecamy serwis: Lokaty

Mimo że odsetek oczekujących dalszego zaostrzania polityki pieniężnej również zmalał, to jednak pozostaje na wciąż wysokim poziomie niemal 78%. Większość respondentów zapewne oczekuje, że RPP podwyższy jeszcze stopy, nawet jeżeli jej przedstawiciele również uważają, że przyśpieszenie dynamiki wzrostu cen może mieć charakter przejściowy. Większość członków Rady prawdopodobnie jeszcze raz zagłosuje za podwyżką stóp, właśnie w obawie o efekty „drugiej rundy”. Warto pamiętać, że inflacja bazowa (bez uwzględniania cen energii i żywności) również wzrosła. Ostatni odczyt wyniósł 2% w skali roku i był większy o 80 punktów bazowych od „dołka”, obserwowanego od lipca do listopada ubiegłego roku. W tym czasie stopa referencyjna podniosła się tylko dwa razy, w sumie o 50 punktów bazowych.

Wraz z odczytami za kwiecień seria danych IKEF – indeksu, obliczanego przez firmę Expander, liczy już 12 miesięcy. W tym okresie wskaźnik ten okazał się użytecznym narzędziem do prognozowania tendencji inflacyjnych i zmian w polityce pieniężnej. Trudno jest obecnie ocenić jego przydatność w prognozowaniu zmian w gospodarce, ponieważ nie dało się w tym czasie zaobserwować wyraźnych trendów lub punktów zwrotnych koniunktury. Sam IKEF wskazywał raczej na trend horyzontalny o dosyć znacznej zmienności, pozostając jednak przez większość czasu w dodatnich obszarach. W znacznej mniejszości przez cały czas byli pesymiści. Takie szeregi czasowe odzwierciedlały więc doskonale sytuację w gospodarce, która mimo wielu zawirować w skali światowej, jakie miały miejsce w tym okresie, pozostała na relatywnie korzystnej ścieżce rozwoju.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA