UKS ma większe możliwości przeprowadzania kontroli krzyżowych

REKLAMA

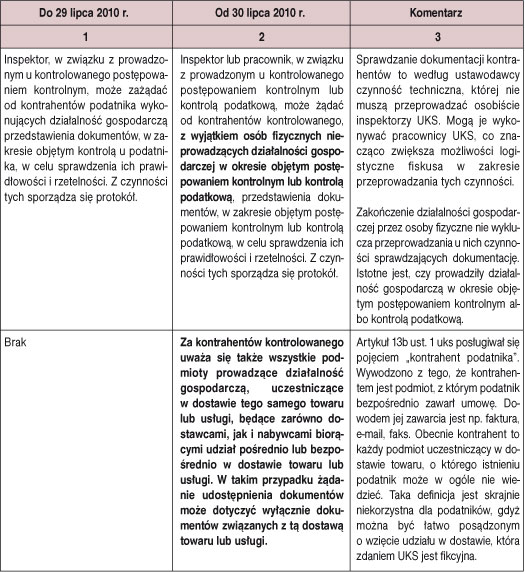

Kluczem do nowych uprawnień jest wprowadzona do ustawy o kontroli skarbowej definicja kontrahenta. Sprawność działań UKS ma zwiększyć też przyznanie prawa do przeprowadzania kontroli krzyżowych nie tylko inspektorom, ale i pracownikom UKS.

REKLAMA

REKLAMA

Najbardziej niebezpieczna dla podatników VAT jest nowa definicja kontrahenta. Przed nowelizacją za kontrahenta UKS uznawał podmiot, któremu kontrolowany wystawił fakturę. Inne podmioty uczestniczące w dostawie towaru lub usługi nie mogły być uznane za kontrahentów. W celu zbadania dokumentów uczestników dostawy niebędących kontrahentami UKS musiał wszczynać odrębne postępowania kontrolne i kontrole podatkowe. W projekcie nowelizacji ustawy o kontroli skarbowej zmiany przedstawiono jako korzystne dla przedsiębiorców, gdyż nie będą oni odczuwać niedogodności związanych z wszczynaniem postępowań kontrolnych.

REKLAMA

Wprowadzenie projektowanej zmiany spowoduje, iż wobec kontrahentów kontrolowanego będzie można uniknąć prowadzenia postępowania kontrolnego w pełnym zakresie, lecz badane będą wyłącznie dokumenty związane z określoną transakcją w celu ustalenia ich prawidłowości i porównania z dokumentami kontrolowanego. Ponadto obowiązki podmiotów uznanych za kontrahentów na podstawie ust. 2, w zakresie przekazywania dokumentów, będą w znacznym stopniu ograniczone w stosunku do obowiązków bezpośrednich kontrahentów kontrolowanego. Od podmiotów, o których mowa w ust. 2, organy kontroli skarbowej będą mogły żądać przekazania wyłącznie dokumentów dotyczących konkretnej dostawy towaru lub usługi, w której brały udział, a będącej przedmiotem postępowania kontrolnego wobec kontrolowanego. Organy kontroli skarbowej nie będą natomiast uprawnione do żądania innej kategorii dokumentów, niezwiązanych z określoną w żądaniu transakcją.

W praktyce nowa definicja pozwala na błyskawiczne wejście do firmy kontrolerów, zażądanie dokumentów związanych z dostawą sprawdzaną w jakiejś innej firmie, nawet nieznanej podmiotowi, który ma okazać dokumenty, i opuszczenie firmy po sporządzeniu protokołu.

•art. 13b ustawy z 28 września 1991 r. o kontroli skarbowej - j.t. Dz.U. z 2004 r. Nr 8, poz. 65; ost.zm. Dz.U. z 2010 r. Nr 127, poz. 858

Tomasz Król

konsultant podatkowy

REKLAMA

REKLAMA