Nowa dyrektywa w sprawie wykonywania prawa głosu

REKLAMA

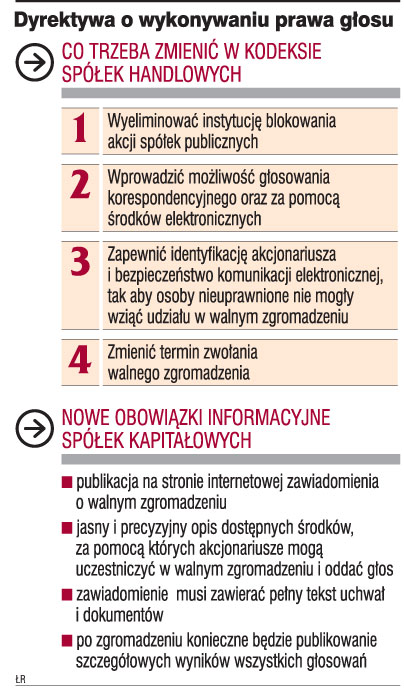

Parlament Europejski przyjął projekt dyrektywy w sprawie wykonywania prawa głosu przez akcjonariuszy spółek z siedzibą w państwie Unii. Nowa dyrektywa umożliwia akcjonariuszom głosowanie listownie i przez internet oraz znosi blokowanie akcji przez spółkę przed walnym zgromadzeniem. Oznacza to, że akcjonariusze będą mogli w tym czasie odsprzedać swoje akcje, jednak i tak wezmą udział w zgromadzeniu, jeśli w dacie oznaczonej przez spółkę mieli status akcjonariusza. Zgodnie z projektem - o terminach walnych zgromadzeń spółki będą ogłaszać co najmniej na 30 dni wcześniej. Dyrektywa będzie mieć zastosowanie do spółek, których akcje zostały dopuszczone do obrotu na rynku regulowanym.

REKLAMA

REKLAMA

- Dyrektywa wychodzi naprzeciw problemu, jakim jest nieobecność mniejszościowych akcjonariuszy na walnych zgromadzeniach. Średnia frekwencja wynosi zaledwie około 43 proc. - mówi Marcin Tofel, prawnik z Kancelarii Prawniczej Salans.

- Inwestorzy wskazują, że przeszkodą do udziału w zgromadzeniu jest blokowanie akcji przez spółkę oraz brak możliwości głosowania on-line. Dyrektywa znosi blokadę akcji oraz umożliwia głosowanie przez internet. Pod tym względem jest przełomowa - mówi Ludwik Sobolewski, prezes Giełdy Papierów Wartościowych.

Akcje będą odblokowane

REKLAMA

Najważniejszym założeniem dyrektywy jest zniesienie blokowania akcji (share blocking), jako wymogu uczestnictwa w walnym zgromadzeniu. Zgodnie z ustawą o instrumentach finansowych - na tydzień przed zgromadzeniem akcjonariusze spółek publicznych, których akcje nie mają postaci dokumentu, składają w spółce imienne świadectwa depozytowe, które potwierdzają ich prawa z akcji. Dyrektywa stanowi, że blokowanie nie powinno mieć miejsca w jakiejkolwiek formie.

- Blokowanie akcji powstrzymuje inwestorów od głosowania, gdyż uniemożliwia im sprzedaż akcji w tym czasie. Powoduje to ryzyko finansowe z powodu możliwych wahań rynku w okresie blokady - uważa prezes Sobolewski.

Zmiana będzie korzystna w szczególności dla inwestorów instytucjonalnych, którzy mają w portfelach akcje spółek notowanych za granicą.

- Przeszkody w głosowaniu transgranicznym sprawiają, że inwestorzy nie mogą włączyć się w zarządzanie spółkami tak aktywnie, jakby sobie tego życzyli - uważa Anne Marie Sigmund, przewodnicząca Europejskiego Komitetu Ekonomiczno-Społecznego.

- Akcjonariusze niemieszkający w państwie, w którym spółka ma swoją siedzibę, powinni móc wykonywać prawa głosu na walnych zgromadzeniach z taką samą łatwością, jak akcjonariusze mieszkający w tym państwie - potwierdza Igor Dzialuk z Ministerstwa Sprawiedliwości.

Akcjonariusze bez akcji

Zamiast blokowania akcji, spółka w ogłoszeniu o zgromadzeniu wskaże datę ustalenia akcjonariuszy uprawnionych do uczestnictwa w zgromadzeniu (tzw. record date). Tylko osoby będące akcjonariuszami w tym dniu będą mieć prawo do głosowania na zgromadzeniu. Termin ten nie może przypadać wcześniej niż 30 dni przed walnym zgromadzeniem. Akcjonariusz będzie miał prawo sprzedać akcje w okresie między tą datą a datą walnego zgromadzenia.

- Może to prowadzić do sytuacji, iż do udziału w walnym zgromadzeniu oraz wykonywania prawa głosu uprawnione będą osoby, które po tym dniu zbyły akcje i nie są już akcjonariuszami - mówi Marcin Tofel.

- W ten sposób zrywa się z podstawową zasadą, iż akcjonariusz ponosi odpowiedzialność za swe decyzje w spółce. Powstanie duża różnica między siłą jego wpływu z głosów a ryzykiem ekonomicznym, jakie ponosi - mówi Zbigniew Mrowiec, partner w Kancelarii Dewey Ballantine.

Zbędna blokada

- Obecnie blokada trwa jedynie tydzień przed zgromadzeniem. Od dnia zwołania akcjonariusz ma co najmniej dwa tygodnie na zbycie akcji. W przypadku inwestorów zagranicznych cały ten czas zabiera jednak biurokracja związana ze sprzedażą - mówi Raimondo Eggink, doradca inwestycyjny, członek rad nadzorczych spó- łek akcyjnych.

Jego zdaniem nie ma powodu do obaw w związku z głosowaniem przez osoby nieposiadające akcji.

- Nabywca akcji przecież będzie miał świadomość, że nie wykona prawa głosu z tych akcji. Wie, że akcjonariusz może zagłosować na jego niekorzyść - dodaje.

Innego zdania jest Zbigniew Mrowiec.

- Na zgromadzeniu mogą pojawić się akcjonariusze dysponujący głosami, za którymi nie będzie stał kapitał spółki. Zatem ich decyzje mogą nie być motywowane realną troską o sprawy spółki - uważa.

Głosy pod nieobecność

Projekt likwiduje przeszkody do udziału w walnych zgromadzeniach za pośrednictwem pełnomocników oraz środków elektronicznych. Akcjonariusze będą mieć prawo wyboru metody głosowania na odległość: przez pełnomocnika, e-mailem lub listownie (dla posiadaczy akcji imiennych). Głosowanie przez pełnomocnika będzie ograniczone tylko w sytuacji konfliktu interesów.

- Podstawową kwestią, której brakuje w polskim prawie, jest dopuszczenie do udziału w walnym zgromadzeniu i do głosowania akcjonariuszy w sposób pośredni, elektroniczny - mówi Igor Dzialuk.

Jego zdaniem umożliwi to korzystanie z praw akcjonariuszom, którym nie opłaca się przyjechać na walne zgromadzenie ze względu na odległość.

- To może się sprawdzić w stosunku do inwestorów zagranicznych. Ale brak uczestnictwa na zgromadzeniu inwestorów krajowych wynika bardziej z ich lenistwa niż braku regulacji - twierdzi Raimondo Eggink.

- Zniesienie wymogu blokowania akcji powinno istotnie przyczynić się do zwiększenia frekwencji na walnym zgromadzeniu - uważa jednak Dawid Piekarz, rzecznik PKN Orlen.

Państwa członkowskie powinny implementować dyrektywę najpóźniej do końca 2007 roku.

SŁOWNICZEK

Blokowanie akcji - wymóg uczestnictwa w walnym zgromadzeniu, zgodnie z którym akcjonariusz musi złożyć w spółce dokumenty akcji (spółka prywatna) lub świadectwa depozytowe (spółka publiczna) na tydzień przed walnym zgromadzeniem.

Rynek regulowany - system obrotu papierami wartościowymi dopuszczonymi do publicznego obrotu, obejmujący rynek giełdowy i pozagiełdowy.

Inwestorzy instytucjonalni - instytucje finansowe inwestujące oszczędności osób indywidualnych i przedsiębiorstw, do których zalicza się m.in. wszelkiego rodzaju fundusze inwestycyjne oraz towarzystwa ubezpieczeniowe.

Konflikt interesów - sytuacja, w której pełnomocnik nie może reprezentować i głosować za akcjonariusza ze względu na powiązania rodzinne lub kapitałowe.

Piotr Trocha

REKLAMA

REKLAMA