Czeka nas renegocjacja umów

REKLAMA

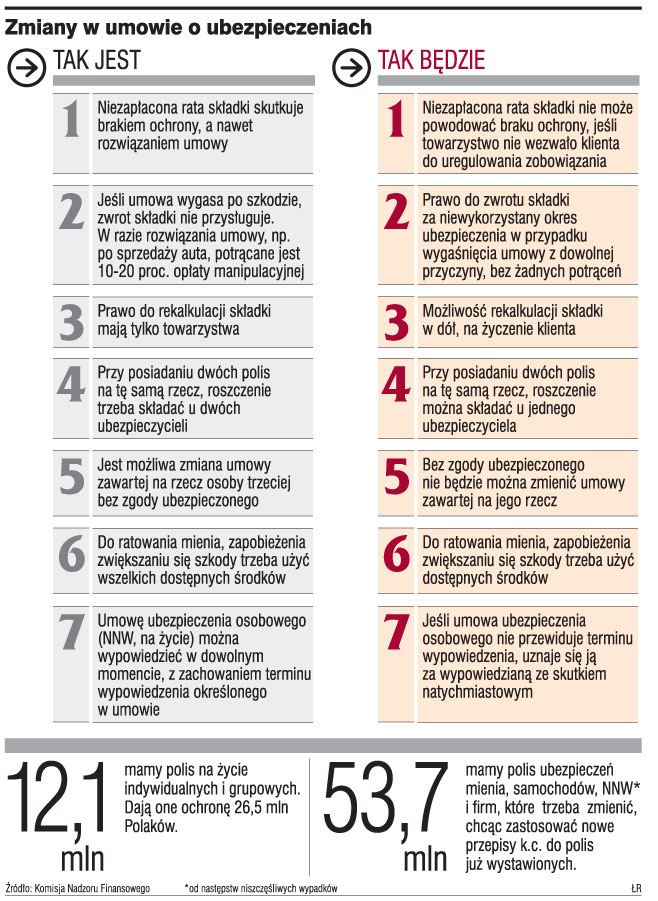

W umowach ubezpieczenia nastąpi prawdziwa rewolucja. Zmianie ulega 27 z 29 artykułów kodeksu cywilnego dotyczącego umowy ubezpieczenia. Nowe przepisy wprowadzają równowagę w relacjach między klientami a towarzystwami ubezpieczeniowymi. Niestety te zmiany dotyczą tylko umów zawieranych po wejściu w życie nowych przepisów, a więc co nastąpi najprawdopodobniej pod koniec lipca, gdyż ustawę musi jeszcze podpisać prezydent, a vacatio legis wynosi 90 dni.

Życiowy dylemat

Problemy będą mieć przede wszystkim posiadacze długoterminowych polis na życie. Jeśli ubezpieczyciele nie zdecydują się na aneksowanie umów, to mniej korzystne przepisy mogą obowiązywać klienta jeszcze przez kilka lat. Mogą się przed tym opierać z trzech powodów. Po pierwsze, to olbrzymia operacja logistyczna, której nie da się z pewnością przeprowadzić od razu, i jest bardzo kosztowna. Po drugie, oznaczałoby to wprowadzenie niekorzystnych dla nich rozwiązań. Po trzecie, jeśli towarzystwo wysyła aneks, dla klienta może to być impuls do wypowiedzenia umowy. W informacji o zmianach warunków trzeba zawrzeć taką klauzulę, że w przypadku braku akceptacji nowych zapisów można umowę wypowiedzieć.

Trzeba jednak pamiętać, że przy ubezpieczeniach na życie rezygnacja z umowy w pierwszych kilku latach jej trwania jest kosztowna. Poza tym z punktu widzenia posiadaczy takich polis, najistotniejszą zmianą jest brak możliwości zawieszenia ochrony przez towarzystwo w przypadku braku płatności składki. Trzeba więc rozważyć, czy jest to opłacalne. Teraz jest to problem, bo jeśli nie zapłaciliśmy kolejnej raty składki w terminie i w tym czasie zdarzył się wypadek, odszkodowania w większości przypadków nie będzie. Dotyczy to zresztą nie tylko polis na życie, ale też pozostałych umów. Pozostałe istotniejsze zmiany w większości dotyczą polis majątkowych.

Zwrot za każdy dzień

To głównie ubezpieczający samochody skorzystają np. z możliwości żądania zwrotu całej składki za niewykorzystany okres ubezpieczenia. Obecnie mają z tym problem, szczególnie wtedy, gdy wydarzyła się szkoda. Towarzystwa przewidują bowiem, że w takim wypadku nie zawracają ani grosza z wpłaconej składki. Mało to, jeśli składka opłacana jest w ratach i mamy jeszcze do zapłacenia dwie raty po 500 zł, to przy wypłaceniu odszkodowania potrącą ten 1 tys. zł. Teraz nie będą mieli takiego prawa. Dodatkowo, jeśli zapłaciliśmy składkę w całości i rozbiliśmy doszczętnie auto w 100 dniu trwania umowy, to będzie przysługiwał nam zwrot składki za pozostałe 265 dni. Korzyść z nowych przepisów jest też taka, że sprzedając auto, dostaniemy całą składkę za niewykorzystany okres ochrony, bez potrącania żadnych opłat manipulacyjnych, które wynoszą zwykle 10 czy 20 proc. Te zasady dotyczą jednak tylko polis dobrowolnych, czyli autocasco czy polis ubezpieczeń mieszkań lub firm, a nie ubezpieczeń obowiązkowego OC komunikacyjnego.

Dylemat przedsiębiorców

Spory dylemat będą mieli też przedsiębiorcy, którzy coraz częściej zawierają długoterminowe umowy ubezpieczenia. Większość takich umów ma tzw. klauzulę prolongacyjną, która może przewidywać, że w przypadku niewypowiedzenia umowy w określonym w umowie terminie zostanie ona automatycznie przedłużona. Może to oznaczać, że będą miały do niej zastosowanie stare reguły kodeksu cywilnego.

- Przy ocenie, czy przedłużanie umowy na dotychczasowych warunkach jest zasadne, należy brać pod uwagę także treść polisy - uważa Liliana Pawelczak-Szulc, broker w firmie STBU.

Być może zawiera ona takie uzgodnienia i stawki, które warto jest kontynuować chociażby z tego względu, że równie korzystne warunki byłyby trudne do uzyskania na rynku i korzyść ze zmian w przepisach byłaby mniejsza niż potencjalna strata wynikająca z utraty dobrych warunków umowy. Trzeba jednak pamiętać, że w przypadku firm dużo zależy od indywidualnych uzgodnień i można wynegocjować z zakładem ubezpieczeń, aby zachował warunki dotychczasowe, wystawiając jednocześnie nową polisę.

Wejście w życie nowych przepisów to dla firm okazja podpisania nowych umów ubezpieczeń OC, przewidujących odpowiedzialność za szkody powstałe przed podpisaniem umowy (tzw. umowy na bazie zgłoszenia roszczenia, z ang. claims made). Teraz nie będzie wątpliwości, że takie umowy - podpisywane zresztą nawet obecnie - są ważne.

Grupowe problemy

Nowe przepisy wprowadzają też klika nowości w ubezpieczeniach grupowych. Pojawia się min. obowiązek dostarczenia warunków umowy pracownikom, jeśli tylko tego żądają. Poza tym, jeśli ubezpieczający, zawierający ubezpieczenie na cudzy rachunek (np. pracodawca dla pracowników), będzie chciał zmienić warunki umowy (np. sumy ubezpieczenia na niższe), będzie musiał uzyskać zgodę ubezpieczonych.

Marcin Jaworski

REKLAMA

REKLAMA