Byli wspólnicy nie mogą odzyskać swoich należności

REKLAMA

W jednych sprawach sądy uznają, że następcami spółki jawnej są byli wspólnicy, w innych - odmawiają im zdolności do występowania przed sądem. Rozstrzygnięcia takie zapadają nawet w identycznych stanach faktycznych. Przepisy kodeksu spółek handlowych nie regulują wprost tej kwestii.

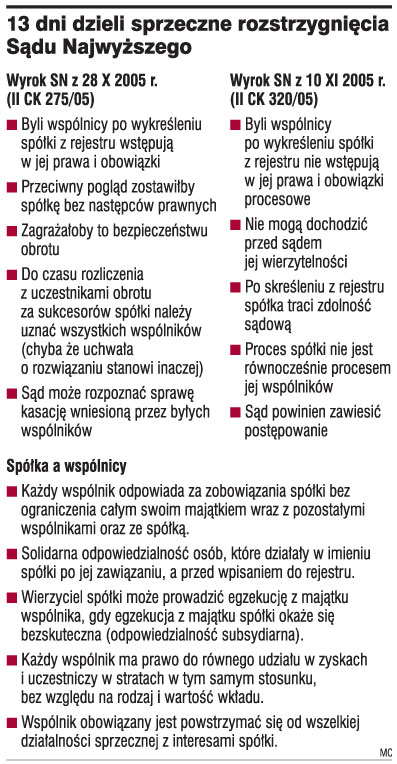

W razie rozwiązania spółki jawnej i wykreślenia jej z rejestru bez postępowania likwidacyjnego, wspólnicy tej spółki wstępują w jej prawa i obowiązki. Odmienne stanowisko stanowiłoby poważne zagrożenie dla bezpieczeństwa obrotu - orzekł 28 października 2005 r. Sąd Najwyższy (II CK 275/05).

Spółka jawna jest bytem odrębnym od wspólników. Dlatego jej byli wspólnicy nie mogą kontynuować postępowania, gdyż spółka nie ma już zdolności występowania przed sądem - stwierdził zaś w sprawie z udziałem tych samych stron Sąd Najwyższy w postanowieniu z 10 listopada 2005 r. (II CK 320/05).

- Powyższa sprzeczność jest tym bardziej rażąca, iż oba orzeczenia zostały wydane w identycznym stanie prawnym i w krótkich odstępach czasu - twierdzi Elżbieta Modzelewska--Wąchal, radca prawny z Kancelarii Centrum Prawa Konkurencji.

Kto następcą

Kwestia następstwa prawnego rozwiązanej spółki jawnej jest istotna dla obrotu, ponieważ spółka zawsze pozostawia prawa i obowiązki, których podmiotem musi być jakaś osoba.

- Spółka jawna nie może zniknąć z dnia na dzień z obrotu bez szkody dla jego bezpieczeństwa. Dlatego należy uznać, że w takiej sytuacji w prawa i obowiązki rozwiązanej spółki wchodzą jej byli wspólnicy - uważa radca prawny Lech Obara.

Pogląd ten nie jest jednak jednoznaczny. Jego przeciwnicy wskazują, że k.s.h. dopuszcza wniesienie powództwa przeciwko wspólnikowi spółki, zanim egzekucja z majątku spółki okaże się bezskuteczna. Także k.p.c. stanowi, że tytułowi egzekucyjnemu wydanemu przeciwko spółce jawnej sąd nadaje klauzulę wykonalności przeciwko wspólnikom.

- Gdyby proces przeciwko spółce jawnej był jednocześnie procesem przeciwko jej wspólnikom, powołane przepisy byłyby zbędne. Wtedy wyrok wydany przeciwko spółce byłby jednocześnie wyrokiem przeciwko wspólnikom - twierdzi sędzia SN Gerard Bieniek.

Istota tego zagadnienia sprowadza się do możliwości ściągania wierzytelności rozwiązanej spółki, a także zaspokojenia wierzycieli.

- Do chwili wykreślenia majątek oraz zobowiązania spółki jawnej przynależą do spółki, a nie jej wspólników. Nie można jednak przyjąć, iż wykreślenie spółki powoduje, że jej majątek nabiera statusu majątku niczyjego, a zobowiązania wygasają - uważa Tomasz Darowski, radca prawny z kancelarii Domański Zakrzewski Palinka.

Sprzeczne rozstrzygnięcia

Odmienne orzeczenia SN zapadły w sprawach, w których stan faktyczny był jednakowy, a strony te same. Kasacje już po wykreśleniu spółki jawnej z rejestru wnieśli jej byli wspólnicy. Argumentowali, że proces powinien toczyć się z ich udziałem. W pierwszej sprawie SN wydał rozstrzygnięcie merytoryczne. W drugiej bezterminowo zawiesił postępowanie.

- Wspólnicy powodowej spółki z mocy prawa wstąpili w ogół praw i obowiązków spółki. Gdyby uznać, że nie są sukcesorami, trzeba by wygaszać procesy z udziałem rozwiązanej spółki i uznać, że majątek pozostały po spółce do nikogo nie należy - argumentował sędzia Józef Frąckowiak w pierwszej sprawie.

- Spółka nie ma już zdolności sądowej w postępowaniu kasacyjnym. Niedopuszczalne jest zatem kontynuowanie postępowania przez byłych wspólników - argumentował 13 dni później w analogicznej sprawie sędzia Gerard Bieniek.

- Ten pogląd odnosi się jednak do sytuacji, gdy spółka istnieje w obrocie prawnym i gospodarczym. W przedmiotowych sprawach spółka została już rozwiązana i wykreślona z rejestru - mówi Elżbieta Modzelewska-Wąchal.

Jej zdaniem wykładnia art. 67 k.s.h. powinna prowadzić do wniosku, że odrębność podmiotowa, prawna i ekonomiczna spółki i jej wspólników nie przesądza o braku sukcesji praw i obowiązków spółki po jej rozwiązaniu.

Zaufanie do prawa

Zdaniem prawników, jeśli w takich samych sprawach zapadają różne rozstrzygnięcia, naruszona zostaje zasada ochrony zaufania obywatela do państwa prawa.

- Ponadto sytuacja, gdy wierzyciele mogą dochodzić wierzytelności od byłych wspólników spółki jawnej, a jednocześnie wspólnicy nie mogą dochodzić wierzytelności spółki, jest naruszeniem zasady państwa prawnego i sprawiedliwości społecznej - ocenia Lech Obara.

Dlatego byli wspólnicy wystąpili do Sądu Najwyższego o rozstrzygnięcie rozbieżności w postaci zasady prawnej.

- Decyzję, czy przyjąć sprawę do rozpoznania w tym trybie Sąd Najwyższy podejmie w przyszłym tygodniu - informuje Teresa Pyźlak z Biura Prasowego SN.

- Większość argumentów przemawia za tym, iż z dniem wykreślenia spółki jawnej z rejestru majątek spółki (w tym jej wierzytelności) staje się majątkiem jej wspólników. Wydaje się, że uzasadnione jest tu zastosowanie art. 875 par. 1 kodeksu cywilnego, iż od chwili rozwiązania spółki do jej majątku stosuje się przepisy o współwłasności w częściach ułamkowych - podsumowuje Tomasz Darowski.

Liczba zarejestrowanychspółek jawnych

w 2005 roku 24 141

w 2006 roku 25 636

POSTULUJEMY

Sąd Najwyższy powinien rozstrzygnąć, czy byli wspólnicy spółki jawnej rozwiązanej bez jej likwidacji z mocy prawa są następcami prawnymi tej spółki. Sprawę mógłby rozstrzygnąć także ustawodawca.

Piotr Trocha

REKLAMA

REKLAMA