Koszty powinny być równe dla firm i pracowników

REKLAMA

Ministerstwo Finansów zmieniając od 1 stycznia 2007 r. definicję działalności gospodarczej w ustawie o podatku dochodowym od osób fizycznych, chciało ograniczyć samozatrudnienie. Tak się jednak nie stało.

REKLAMA

REKLAMA

- Majstrowanie przy definicji nie przyniesie takich efektów - twierdzą eksperci.

Aby podatnicy przestali wykorzystywać samozatrudnienie jako sposób zaoszczędzenia na podatku, trzeba zmienić przepisy dotyczące kosztów uzyskania przychodów. Osoby zatrudnione w ramach umów o pracę powinny mieć możliwość uwzględniania takich samych kosztów, jak osoby prowadzące firmy. Nie ma powodu do dalszego dyskryminowania pracowników.

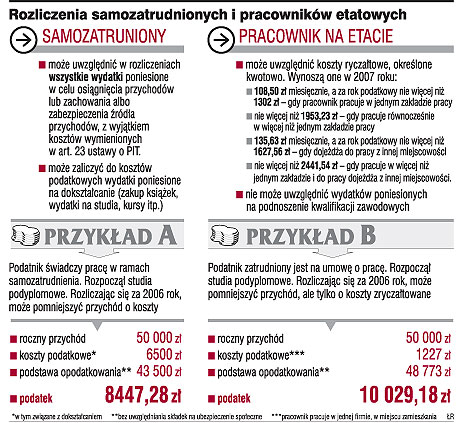

Zgodnie z definicją kosztami uzyskania przychodów są wszystkie wydatki poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów. W praktyce do takich kosztów można bez problemu zaliczyć wydatki poniesione na dokształcanie. Nikt przecież nie zakwestionuje faktu, że pracownicy, którzy się doszkalają, robią to po to, by zachować dotychczasowe miejsce pracy. Jednak pracownik zatrudniony na umowie o pracę wydatków na książki, studia czy kursy w kosztach podatkowych nie uwzględni. Możliwość taką ma tylko samozatrudniony. To dyskryminujący podział.

REKLAMA

Pracownik dyskryminowany

Krzysztof Koślicki, ekspert podatkowy BDO Numerica, twierdzi, że ograniczenie samozatrudnienia nie jest proste. Z tej formy opodatkowania korzysta bowiem wielu podatników. Naszego rozmówcy nie dziwi to, że chętnych do przechodzenia na samozatrudnienie jest tak wielu.

- Cenią je zwłaszcza pracodawcy, z uwagi na niższe koszty zatrudnienia. Korzystne także jest umożliwienie osobom samozatrudnionym zaliczania do kosztów różnych wydatków, m.in. związanych z uczestnictwem w kursach, szkoleniach, zakupem podręczników - twierdzi Krzysztof Koślicki.

Dodaje, że osoby zatrudnione na podstawie umowy o pracę takich praw nie mają. Ich koszty określone są w stałych stawkach miesięcznych.

- Wielkości te nijak mają się do rzeczywistych kosztów ponoszonych przez pracowników - podkreśla nasz rozmówca.

Marcin Rogalski, doradca podatkowy w MDDP Michalik Dłuska Dziedzic i Partnerzy, obawia się jednak, że pomysł wprowadzenia dla pracowników podobnych zasad rozliczania kosztów jak dla prowadzących działalność nie rozwiąże problemu. Głównymi zaletami działalności są niższe opodatkowanie i niższe koszty ZUS. Ponadto pracownicy, wykorzystujący infrastrukturę pracodawcy, z reguły nie generują znaczących kosztów. W zasadzie sprowadzają się one do kosztów dojazdu do pracy, które i tak mogą być uwzględniane w rzeczywistej wysokości.

- Wyjątkiem są koszty dokształcania, ale nie dotyczą one wszystkich. W tej sytuacji lepszym rozwiązaniem byłoby przywrócenie ulgi podatkowej związanej z zakupem wydawnictw i literatury fachowej. Wtedy ci, którzy zdecydowaliby się na dokształcanie we własnym zakresie, mogliby, choć w części, odzyskać poniesione w tym celu koszty - wskazał Marcin Rogalski.

Budżet zbyt obciążony

Fiskus chce, by jak najszerszy krąg osób opodatkowany był w sposób przewidziany dla osób zatrudnionych na umowę o pracę.

- Kolejne zmiany wprowadzające ograniczenia wyboru form opodatkowania np. dla menedżerów czy osób wykonujących wolne zawody są tu dobrym przykładem - twierdzi Tomasz Hatylak, doradca podatkowy z kancelarii GLN.

Jego zdaniem status podatkowy osób samozatrudnionych również podlega ograniczeniom. Dotyczą one zasad współpracy ze zleceniodawcą oraz możliwości wyboru formy opodatkowania. Nasz rozmówca zwraca uwagę na kolejne luki w przepisach, które są wykorzystywane do optymalizacji podatkowej. Zastrzega jednak, że jakakolwiek racjonalizacja obecnej sytuacji wydaje się mało prawdopodobna. Powód to konsekwencje dla budżetu.

- Wprowadzenie możliwości rozliczania kosztów uzyskania przychodów lub kosztów zabezpieczenia źródła przychodów, np. poprzez dokształcanie dla wszystkich osób osiągających dochody z umowy o pracę, spowodowałoby natychmiastowy i odczuwalny spadek wpływów budżetowych. Ewentualnych korzyści budżetowych wiążących się z ograniczeniem szarej strefy można byłoby się spodziewać w dłuższej perspektywie - dodaje Tomasz Hatylak.

Eksperci podatkowi podkreślają, że zasady rozliczania kosztów podatkowych przez osoby zatrudnione na umowach o pracę są nieodpowiednie. Z drugiej jednak strony nie ma uzasadnienia dla ograniczenia swobody wyboru formy, w jakiej osoba fizyczna świadczy usługi (pracę) na rzecz innego podmiotu.

Podatnik potrafi liczyć

Zdaniem dr. Tomasza Nowaka z departamentu prawa podatkowego kancelarii Grynhoff, Woźny i Wspólnicy, jeśli strony są zgodne co do tego, że dane świadczenie ma nastąpić w ramach działalności gospodarczej osoby fizycznej, to prawo podatkowe nie powinno ingerować w wolę stron.

- Przepisy powinny określać skutki podatkowe stosunków cywilnoprawnych, a nie określać ich treści - podkreśla Tomasz Nowak.

Jego zdaniem samozatrudnienie będzie atrakcyjne i stosowane, dopóki koszty pracy będą utrzymywane przez rząd na tak wysokim poziomie.

- Rząd powinien natychmiast wprowadzić regulacje, dzięki którym koszty związane z zatrudnieniem pracowników na umowę o pracę byłyby obniżone.

Zasadne byłoby także umożliwienie osobom zatrudnionym na umowę o pracę zaliczania do kosztów uzyskania przychodów rzeczywistych wydatków związanych ze świadczeniem pracy - dodał nasz rozmówca.

POSTULUJEMY

Ministerstwo Finansów powinno opracować nowelizację ustawy o PIT, dzięki której pracownicy zatrudnieni na umowę o pracę mogliby w swoich rozliczeniach uwzględniać jako koszty uzyskania przychodów wydatki faktycznie przez nich poniesione.

Ewa Matyszewska

REKLAMA

REKLAMA