Samochód prywatny czy firmowy? - porada

REKLAMA

REKLAMA

W pierwszym przypadku ma możliwość zaliczenia w koszty uzyskania przychodu amortyzacji i faktycznie poniesionych wydatków związanych z utrzymaniem pojazdu. W drugim przypadku kosztem podatkowym będą tylko wydatki eksploatacyjne i to wyłącznie do określonego poziomu. W konsekwencji okazuje się, że samochód firmowy jest tańszy od prywatnego.

REKLAMA

REKLAMA

Do prowadzenia działalności gospodarczej potrzebny jest nie tylko pomysł i kapitał ale także samochód, najczęściej osobowy. Dlatego przedsiębiorcy na początku zakładania działalności stają przed dylematem jakiego zakupu dokonać – samochód firmowy, który będzie stanowić środek trwały przedsiębiorcy czy może samochód prywatny, który będzie użytkowany na potrzeby działalności gospodarczej?

Decyzja jest o tyle ważna, że przekłada się bezpośrednio na finanse przedsiębiorcy a dokładnie na podatki. Odmienne są bowiem skutki podatkowe zakupu samochodu na firmę i zakupu samochodu prywatnego użytkowanego na potrzeby działalności gospodarczej.

Polecamy: Jak założyć e-sklep? - biznesplan

REKLAMA

Zakup samochodu to koszt podatkowy

Kupując samochód, który będzie środkiem trwałym firmy przedsiębiorca zaliczy do kosztów podatkowych przede wszystkim odpisy amortyzacyjne - najogólniej mówiąc będzie to rozłożona w czasie (najczęściej 5 lat) suma jaką przedsiębiorca zapłacił za samochód oraz wydatki związane z eksploatacją i utrzymaniem samochodu – remonty, ubezpieczenie auta, bieżące naprawy i przeglądy, zakup opon itp. Wydatki te, stanowiąc koszt podatkowy, wpłyną na zmniejszenie podstawy opodatkowania, a tym samym na zmniejszenie podatku. Pamiętać jednak trzeba, że w momencie sprzedaży takiego auta pojawi się przychód, od którego trzeba będzie zapłacić podatek.

Biurokracja przy aucie prywatnym

W przypadku samochodu prywatnego, który przedsiębiorca będzie wykorzystywał w działalności gospodarczej koszty będą kształtować się nieco inaczej. Nie zaliczymy do nich bowiem odpisów amortyzacyjnych, a koszty eksploatacji samochodu zaliczane będą do określonego limitu, który wynika z prowadzonej przez podatnika ewidencji przebiegu pojazdu.

Zatem tutaj przedsiębiorca zobowiązany jest ewidencjonować liczbę przejechanych kilometrów na potrzeby działalności gospodarczej i wyliczyć limit jako iloczyn liczby kilometrów przejechanych w danym okresie i stawki za kilometr, która jest uzależniona od pojemności silnika samochodu.

Przekroczysz limit, nie zaliczysz wydatków do kosztów

W przypadku samochodów o pojemności do 900 cm3 stawka ta wynosi 0,5214zł, a powyżej 900 cm3 – 0,8358zł. Przykładowo, dla przedsiębiorcy posiadającego samochód o pojemności silnika powyżej 900 cm3, który wykaże w ewidencji w całym roku podatkowym np. 5000km limit wydatków zaliczonych do kosztów podatkowych wyniesie 4179zł (5000 km x 0,8358zł). Jeśli przedsiębiorca poniesie wydatki związane z eksploatacją mniejsze od limitu do kosztów podatkowych zaliczy te kwoty, które zostały faktycznie poniesione. Jeśli jednak wydatki poniesione przekraczają wyliczony limit, do kosztów będzie można zaliczyć wyłącznie obliczony limit.

Sprzedaż samochodu prywatnego wykorzystywanego na potrzeby działalności gospodarczej nie będzie opodatkowana jeśli nastąpi po upływie pół roku licząc od końca miesiąca, w którym nastąpiło nabycie auta.

Każdy przypadek jest inny

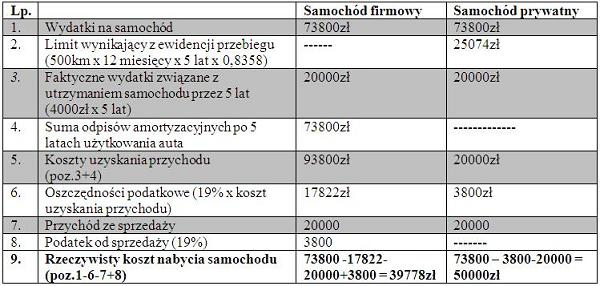

Jaki więc kupić samochód? Wszystko zależy… Rozważmy więc konkretny przypadek. Podatnik prowadzący działalność gospodarczą opodatkowaną podatkiem liniowym, zwolniony z VAT, zamierza nabyć samochód osobowy (pojemność powyżej 900cm3) za kwotę 73800 zł (cena z VAT). Wiadomo, że podatnik dokonana zbycia auta po pięciu latach. Z danych giełdowych wynika, że pięcioletnie auta tego typu można zbyć za ok. 20000zł. Wiadomo również, że koszty rocznego użytkowania auta wynoszą ok. 4000zł (paliwo, bieżące naprawy itp.). Podatnik zamierza jeździć na potrzeby przedsiębiorstwa ok. 500 km miesięcznie.

Z powyższych wyliczeń wynika, iż nawet jeśli przedsiębiorca nie będzie przekraczał limitu przejechanych kilometrów bardziej opłaca się zakup samochodu, który stanowić będzie środek trwały firmy z uwagi na wyliczony przez nas faktyczny koszt nabycia takiego auta.

A zatem podjęcie decyzji w zakresie zakupu auta na potrzeby prowadzonej działalności uzależnione będzie od indywidualnej sytuacji każdego przedsiębiorcy, tj. ceny zakupu i sprzedaży auta, a także kosztów i wielkości eksploatacji samochodu.

Polecamy: serwis Leasing

Joanna Szlęzak-Matusewicz

Kierownik Zespołu Analiz Podatkowych Tax Care

Podstawa prawna:

• Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2000 r. nr 14, poz. 176, z późn. zm.), art. 23 ust. 1 pkt 46, oraz art. 23 ust. 5,7

• Rozporządzenie Ministra Infrastruktury z dnia 25 marca 2002 r w sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących własnością pracodawcy (Dz. U. z 2002 r. nr 27, poz. 271 ze zm.).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA