Tanie konto firmowe nie zawsze zarabia

REKLAMA

REKLAMA

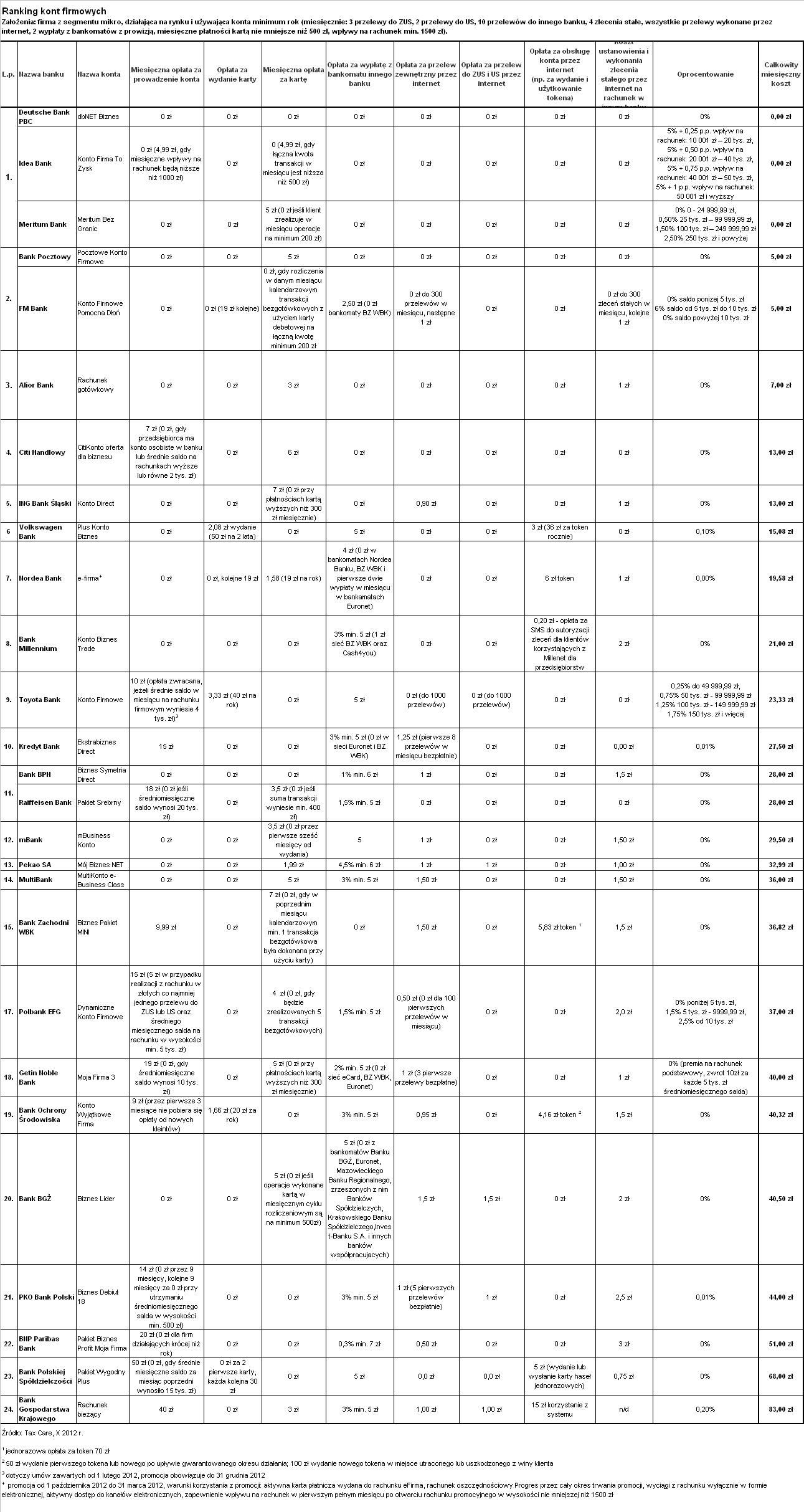

Firmowe konto dla najmniejszych firm, obejmujących głównie jednoosobowe działalności gospodarcze, jest już standardem praktycznie w każdym banku, co potwierdzają wyniki naszej ankiety - odpowiedziało na nią 27 instytucji finansowych. Niestety, ciągle w wielu z nich opłaty za firmowe rachunki są sporo wyższe, niż w przypadku kont oferowanych klientom detalicznym, nieprowadzącym działalności gospodarczej. Tymczasem - jak wynika z doświadczeń doradców finansowych Tax Care - firmowe konto musi być przede wszystkim wygodne i tanie w obsłudze. Dlatego w naszej ankiecie założyliśmy, że z konta, na które miesięcznie wpływa co najmniej 1500 zł, należącego do firmy z segmentu mikro, wszystkie przelewy dokonywane są za pośrednictwem internetu - najtańszej formy obsługi rachunku firmowego. Przyjęliśmy także, że mikroprzedsiębiorca korzysta z firmowego konta minimum rok i opłaca składki na ZUS tylko za siebie (musi w tym celu wykonać 3 przelewy w miesiącu - na konto ubezpieczeń społecznych, zdrowotnych oraz Funduszu Pracy). Właściciel firmy wykonuje ponadto dwa przelewy do urzędu skarbowego (podatek dochodowy i VAT), 10 przelewów do innego banku i 4 przelewy stałe. Do tego dwukrotnie w miesiącu wypłaca pieniądze z „obcych” bankomatów (z prowizją), a jego miesięczne płatności kartą nie są mniejsze niż 500 złotych.

REKLAMA

REKLAMA

Najtańsi nie biorą nic

Biorąc pod uwagę wszystkie powyższe założenia, w trzech bankach - Deutsche Bank PBC, Idea Banku oraz Meritum Banku - przedsiębiorcy mogą używać rachunku firmowego za darmo (w poprzednich rankingach Tax Care, opartych na podobnych założeniach, jeszcze w ubiegłym roku bezpłatna obsługa konta dla mikroprzedsiębiorców była możliwa tylko w wyspecjalizowanym w tym segmencie klientów Idea Banku). Drugie miejsce przypadło ex aequo FM Bankowi (również specjalizującemu się w usługach dla firm) oraz Bankowi Pocztowemu. Miesięczna opłata w tych bankach wyniosła 5 zł, przy czym Bank Pocztowy nalicza ją za używanie karty, natomiast w FM Banku trzeba się z nią liczyć w przypadku dwóch wypłat z bankomatów z prowizją. Trzecie miejsce przypadło Alior Bankowi, w którym miesięczne opłaty za prowadzenie firmowego rachunku wynoszą 7 zł (łącznie opłaty za kartę i 4 zlecenia stałe).

Nawet siedem razy więcej za podobne czynności

REKLAMA

Na przeciwnym biegunie znajdują się banki, w których dokładnie za te same czynności pobierają nawet kilkadziesiąt złotych miesięcznie. Najdroższym bankiem okazał Bank Gospodarstwa Krajowego, w którym miesięczne opłaty za prowadzenie firmowego rachunku wynoszą 83 zł, czyli 8-krotnie więcej, niż w przypadku najtańszych banków. Na taką stawkę wpłynęły: 40 zł opłaty za prowadzenie rachunku, opłaty za wszystkie przelewy internetowe (w tym także przelewy do ZUS i US) oraz za obsługę konta przez internet (15 zł). Drogi jest także BPS, w którym najwięcej kosztuje prowadzenie konta - aż 50 zł miesięcznie. Na brak opłaty z tego tytułu mogą co prawda liczyć przedsiębiorcy, których średnie miesięczne saldo za poprzedni miesiąc wynosiło 15 tys. zł, ale w przypadku mikroprzedsiębiorców, którzy obracają firmowymi pieniędzmi praktycznie przez cały czas, utrzymanie takiego salda może być trudne - szczególnie w czasach kryzysu, gdy regułą jest, że płatności od kontrahentów wpływają na konto nieregularnie i z dużymi opóźnieniami. Kolejnym drogim bankiem okazał się BNP Paribas Bank z opłatami w wysokości 51 zł miesięcznie. W jego przypadku „zawiniły”: 20-złotowa opłata za prowadzenie rachunku (nie ponoszą jej jedynie firmy, które działają na rynku krócej niż rok), 14 zł prowizji za dwie wypłaty z obcych bankomatów, 5 zł opłaty za 10 przelewów zewnętrzych (do innego banku), a także 12 zł za zlecenia stałe.

Niskie opłaty i wysokie oprocentowanie dostępne u nielicznych

Różnice pomiędzy bankami będą jeszcze większe, jeśli weźmiemy pod uwagę oprocentowanie rachunków firmowych. Tylko w nielicznych bankach pieniądze nie leżą bezczynnie na rachunku, do tego w części z nich (Volkswagen Bank Polska, PKO BP, BGK) stawki oprocentowania są symboliczne - wahają się od 0,01% do 0,2% w skali roku. Najwyższe oprocentowanie rachunku firmowego - ze stawką minimalną 5% w skali roku - oferuje obecnie Idea Bank. Biorąc pod uwagę, że jednocześnie miesięczna obsługa konta nie wiąże się z żadnymi wydatkami, korzyść dla klienta jest podwójna. Podobnie będzie z w przypadku oferty Meritum Banku, tyle że maksymalna stawka oprocentowania w Meritum Banku (2,5% w skali roku) jest o połowę niższa od minimalnej, 5-proc. stawki Idea Banku. Do tego jest możliwa tylko w przypadku salda powyżej 250 tys. zł, natomiast środki do kwoty 25 tys. mają zerową stawkę oprocentowania. Wysokie oprocentowanie oferuje również FM Bank, który ma jednocześnie jedną z najniższych opłat miesięcznych za rachunek (5 zł). Obowiązuje ono jednak tylko dla salda na rachunku od 5 do 10 tys. zł - kwoty niemieszczące się w tych widełkach nie są w ogóle oprocentowane.

Ranking Tax Care uwzględnia tylko internetową obsługę rachunku i transakcje bezgotówkowe. Wielu przedsiębiorcom nie uda się jednak uniknąć wizyty w oddziale - dotyczy to na przykład niewielkich punktów handlowych czy usługowych, których właściciele muszą dostarczyć do oddziału i wpłacić na konto dzienny utarg. W takiej sytuacji osoba prowadząca działalność gospodarczą powinna także wnikliwie zapoznać się z tabelą prowizji za wpłaty i wypłaty gotówki w oddziale, które w znaczącej części banków będą kosztować, i to niemało. Z wcześniejszych zestawień Tax Care wynika, że za wpłatę gotówkową na firmowe konto bank może naliczyć nawet 0,6% prowizji (nie mniej niż 5 zł). A to oznacza, że gdy przedsiębiorca wpłaci na własne konto na przykład dzienny utarg w wysokości 10 tys. zł, bank zabierze z tej kwoty aż 60 zł dla siebie. Podobne stawki obowiązują w przypadku wypłat gotówkowych w oddziale, z których zmuszeni są korzystać przedsiębiorcy wypłacający pracownikom pensje w gotówce (bankomaty, w których można wypłacić pieniądze bez prowzji, mają bowiem ograniczenia kwotowe - zazwyczaj w ciągu jednego dnia można z nich wypłacić maksymalnie kilka tysięcy złotych). Tylko nieliczne banki nie naliczają prowizji za operacje gotówkowe w oddziale (m.in. Bank BGŻ i Idea Bank).

Przedsiębiorcy, którzy ponoszą opłaty związane z prowadzeniem i obsługą rachunku bankowego, mogą je zaliczyć w koszty uzyskania przychodu firmy i w ten sposób obniżyć podatek dochodowy. W przypadku najdroższego konta z naszej ankiety, którego miesięczne prowadzenie kosztuje 83 zł, podatek może być dzięki temu niższy o ok. 16 zł (przy założeniu, że przedsiębiorca rozlicza się z fiskusem za pomocą 19-proc. stawki liniowej). To co prawda niewiele, ale o tyle de facto zmniejszają się koszty obsługi firmowego rachunku.

Ranking kont firmowych

Kliknij aby zobaczyć ilustrację.

Agata Szymborska-Sutton,

Współpraca: Magdalena Piórkowska

REKLAMA

REKLAMA

{kind=link}