Pomoc de minimis

REKLAMA

REKLAMA

Pomoc de minimis to wsparcie państwa udzielane przedsiębiorcom, które nie wymaga notyfikacji Komisji Europejskiej. Jest to szczególny przypadek pomocy publicznej, w ramach której przyjęto założenie, że ze względu na swoją wartość ma ona nieznaczny wpływ na konkurencję oraz wymianę handlową między państwami członkowskimi. W związku z tym nie jest wymagana uprzednia kontrola ze strony Komisji Europejskiej w drodze notyfikacji (zgodnie z zasadą de minimis non curat lex, co oznacza, że prawo nie troszczy się o drobiazgi).

REKLAMA

REKLAMA

Zasady pomocy de minimis reguluje rozporządzenie Komisji (WE) nr 1998/2006 w sprawie stosowania art. 87 i 88 Traktatu do pomocy de minimis.

Przejrzystość pomocy de minimis

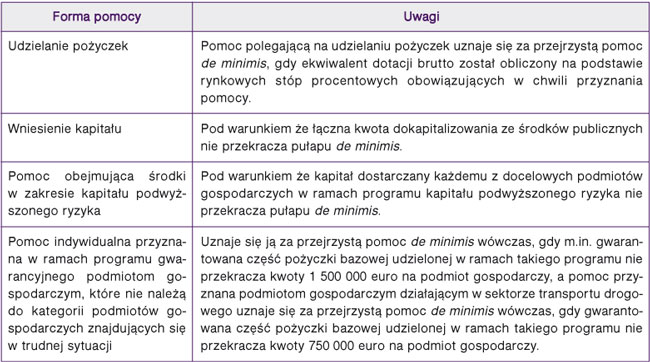

Pomoc de minimis przyznawana jest wówczas, gdy możliwe jest dokładne obliczenie na zasadzie ex ante ekwiwalentu dotacji brutto bez potrzeby przeprowadzania oceny ryzyka („pomocy przejrzystej”). Wsparcie musi więc być udzielane w sposób przejrzysty.

REKLAMA

Tabela 1. Forma pomocy i jej przejrzystość

Kwota pomocy de minimis

Ogólna kwota pomocy de minimis przyznana danemu podmiotowi gospodarczemu nie może przekroczyć 200 000 euro w okresie trzech lat budżetowych (tzw. pułapy wsparcia), natomiast podmiotowi gospodarczemu działającemu w sektorze transportu drogowego - 100 000 euro (także w okresie trzech lat budżetowych). Wszystkie podane wartości są wartościami brutto, czyli nie uwzględniają potrąceń z tytułu podatków ani innych opłat.

Równowartość pomocy w euro należy ustalać według kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski, obowiązującego w dniu udzielenia pomocy.

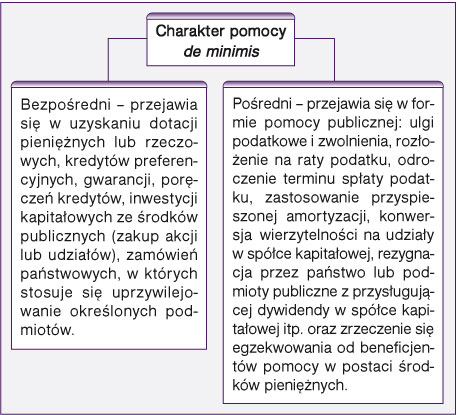

Schemat. Charakter pomocy de minimis

Pułapy wsparcia są wyrażone w formie dotacji pieniężnej brutto (ekwiwalent dotacji brutto - EDB), którą należy dyskontować. Przez EDB należy rozumieć kwotę pomocy, którą otrzymałby beneficjent lub podmiot ubiegający się o pomoc, gdyby uzyskał ją w formie dotacji, bez uwzględnienia opodatkowania podatkiem dochodowym, wyrażoną z dokładnością dwóch miejsc po przecinku.

Pomoc wypłacana w kilku ratach jest dyskontowana do wartości pomocy w chwili przyznania dotacji. Stopą procentową stosowaną do celów dyskontowania oraz do obliczania ekwiwalentu dotacji brutto jest stopa referencyjna obowiązująca w chwili przyznania dotacji.

Przez rynkowe stopy procentowe należy rozumieć stopy referencyjne okresowo ustalane przez Komisję Europejską na podstawie obiektywnych kryteriów oraz publikowane w Dzienniku Urzędowym Wspólnot Europejskich i w Internecie.

Sposób wyliczania EDB (ekwiwalentu dotacji brutto) dla różnych form pomocy przedstawiono w rozporządzeniu w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach.

Tabela 2. Przykładowe formy pomocy i sposób obliczania EDB

Kliknij aby zobaczyć ilustrację.

Kliknij aby zobaczyć ilustrację.

Kliknij aby zobaczyć ilustrację.

5 kwietnia 2010 r. weszło w życie rozporządzenie Ministra Finansów w sprawie zakresu informacji przedstawianych przez podmiot ubiegający się o pomoc de minimis, niezbędnych do udzielenia tej pomocy, oraz wzór formularza informacji.

W jakich sektorach nie jest przyznawana pomoc de minimis

Pomoc de minimis nie jest przyznawana:

a) w sektorach rybołówstwa i akwakultury (objętych rozporządzeniem Rady (WE) nr 104/2000 (1)),

b) podmiotom gospodarczym działającym w dziedzinie produkcji podstawowej produktów rolnych,

c) podmiotom gospodarczym działającym w dziedzinie przetwarzania i wprowadzania do obrotu produktów rolnych (w określonych przypadkach),

d) na działalność związaną z wywozem do państw trzecich lub państw członkowskich, tzn. pomocy bezpośrednio związanej z ilością wywożonych produktów, tworzeniem i prowadzeniem sieci dystrybucyjnej lub innymi wydatkami bieżącymi związanymi z prowadzeniem działalności eksportowej,

e) w ramach pomocy uwarunkowanej pierwszeństwem korzystania z towarów krajowych w stosunku do towarów sprowadzanych z zagranicy,

f) w ramach pomocy przyznawanej przedsiębiorstwom działającym w sektorze węglowym (zgodnie z definicją zawartą w rozporządzeniu (WE) nr 1407/2002),

g) w ramach pomocy na nabycie pojazdów przeznaczonych do transportu drogowego przyznawanej podmiotom gospodarczym prowadzącym działalność zarobkową w zakresie drogowego transportu towarowego,

h) w ramach pomocy przyznawanej podmiotom gospodarczym znajdującym się w trudnej sytuacji.

• art. 1 pkt 1, art. 2 pkt 2 i 4 rozporządzenia Komisji (WE) nr 1998/2006 z 15 grudnia 2006 r. w sprawie stosowania art. 87 i 88 Traktatu do pomocy de minimis - Dz.U. UE.L. 379.5

• § 4 rozporządzenia Rady Ministrów z 11 sierpnia 2004 r. w sprawie szczegółowego sposobu obliczania wartości pomocy publicznej udzielanej w różnych formach - Dz.U. Nr 194, poz. 1983; ost.zm. Dz.U. z 2009 r. Nr 122, poz. 1008

• rozporządzenie Rady Ministrów z 29 marca 2010 r. w sprawie zakresu informacji przedstawianych przez podmiot ubiegający się o pomoc de minimis - Dz.U. Nr 53, poz. 311

• rozporządzenie Rady Ministrów z 29 marca 2010 r. w sprawie zakresu informacji przedstawianych przez podmiot ubiegający się o pomoc inną niż pomoc de minimis lub pomoc de minimis w rolnictwie lub rybołówstwie - Dz.U. Nr 53, poz. 312

• art. 11 ust. 3 ustawy z 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących pomocy publicznej - j.t. Dz.U. z 2007 r. Nr 59, poz. 404; ost.zm. Dz.U. z 2010 r. Nr 18, poz. 99

Joanna Gawrońska

biegły rewident

REKLAMA

REKLAMA

{kind=link}

{kind=link}

{kind=link}