Jaka jest wysokość odpisu na zakładowy fundusz świadczeń socjalnych w 2010 r.

REKLAMA

REKLAMA

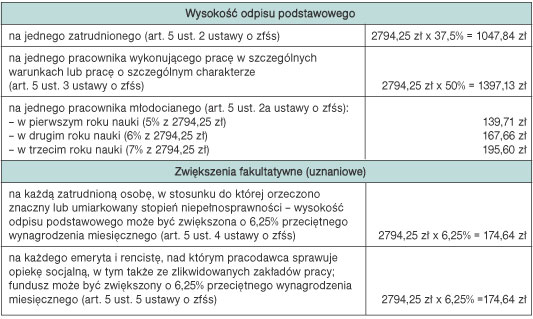

Przeciętne wynagrodzenie pomniejszone o potrącone od ubezpieczonych składki na ubezpieczenia emerytalne, rentowe oraz chorobowe w 2009 r. wyniosło 2716,71 zł, a w drugim półroczu 2009 r. - 2794,25 zł. Ponieważ przeciętne miesięczne wynagrodzenie z drugiego półrocza jest wyższe od całorocznego, to właśnie ono stanowi podstawę do wyliczenia odpisu podstawowego na jednego zatrudnionego w 2010 r.

REKLAMA

REKLAMA

Określenie wysokości odpisów na zfśs

Kwota odpisu przypadającego na jednego zatrudnionego jest wynikiem iloczynu podanej w ustawie o zfśs procentowej stawki odpisu oraz przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej, o którym mowa wyżej.

Wysokość odpisu podstawowego na zfśs i kwoty jego zwiększeń w 2010 r.

REKLAMA

Pracodawcy nienależący do sfery budżetowej mają prawo ustalić powyższe kwoty na innym poziomie, wprowadzając odpowiednie postanowienia odnoszące się do tej kwestii w układzie zbiorowym pracy lub w regulaminie wynagradzania.

Ustalanie przeciętnego zatrudnienia

To, ile pieniędzy powinno znaleźć się na wyodrębnionym rachunku zfśs, zależy nie tylko od przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w poprzednim roku lub w jego drugim półroczu, ale również od przeciętnej liczby zatrudnionych osób. Chodzi o przeciętną planowaną w danym roku kalendarzowym liczbę zatrudnionych, która w końcu roku jest korygowana do faktycznego średniego stanu zatrudnienia.

Wyznaczając przeciętną liczbę zatrudnionych bierzemy pod uwagę zarówno osoby zatrudnione w pełnym i niepełnym wymiarze czasu pracy (na czas nieokreślony, określony, próbny, na czas wykonywania określonej pracy, na zastępstwo) na podstawie umowy o pracę, jak i powołania, wyboru, mianowania lub spółdzielczej umowy o pracę, a także osoby przebywające na urlopach wychowawczych. Przy określaniu stanu zatrudnienia:

• pomijamy m.in. zleceniobiorców, chałupników oraz osoby wykonujące umowy agencyjne, bez względu na długość trwania tych umów,

• dokonujemy przeliczenia niepełnozatrudnionych na pełne etaty.

Tak nakazuje § 1 rozporządzenia Ministra Pracy i Polityki Społecznej z 9 marca 2009 r. w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zakładowy fundusz świadczeń socjalnych.

WAŻNE!

Pracodawcy tworzący zfśs muszą pamiętać o obowiązku ustalenia przeciętnej liczby zatrudnionych.

Ustalając wysokość odpisu należy odnosić się do planowanej liczby zatrudnionych. Natomiast aby ustalić przeciętny poziom zatrudnienia w danym roku kalendarzowym (przy ostatecznej korekcie odpisu dokonywanej na koniec roku), należy zsumować przeciętną liczbę zatrudnionych w poszczególnych miesiącach, a następnie otrzymaną sumę podzielić przez 12 (§ 3 rozporządzenia w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zakładowy fundusz świadczeń socjalnych). W tym celu należy:

• ustalić przeciętną liczbę zatrudnionych w poszczególnych miesiącach,

• dodać stany zatrudnienia ze wszystkich 12 miesięcy,

• podzielić otrzymaną sumę przez 12 (wynik przyjmujemy z 2 miejscami po przecinku).

Zaprezentowany wyżej sposób obliczania liczby zatrudnionych stosuje się również w przypadku, gdy pracodawca działał w okresie krótszym niż 12 miesięcy danego roku albo naliczał odpis na zfśs za niepełny rok kalendarzowy (§ 3 ww. rozporządzenia).

W przepisach regulujących tematykę funduszu socjalnego nie określono sposobu obliczania stanu zatrudnienia w danym miesiącu. Za najbardziej odpowiednie uznaje się metody statystyczne, o których mowa w załącznikach do rozporządzenia Prezesa Rady Ministrów z 5 maja 2009 r. w sprawie określenia wzorów formularzy sprawozdawczych, objaśnień co do sposobu ich wypełniania oraz wzorów kwestionariuszy i ankiet statystycznych stosowanych w badaniach statystycznych ustalonych w programie badań statystycznych statystyki publicznej na rok 2009 (np. w objaśnieniach do sprawozdania o pracujących, wynagrodzeniach i czasie pracy Z-06). Objaśnienia te są dostępne m.in. na stronie internetowej GUS www.stat.gov.pl.

Metodę obliczania przeciętnego zatrudnienia w miesiącu należy dostosować do sytuacji kadrowej w danej organizacji. W praktyce wyróżniamy 3 metody:

• metodę średniej arytmetycznej ze stanów dziennych w miesiącu - polegającą na zsumowaniu stanów zatrudnienia z każdego dnia (w przeliczeniu na pełne etaty), a następnie podzieleniu otrzymanej wartości przez liczbę dni miesiąca - metoda ta jest stosowana przy dużej płynności kadr lub w przypadku częstego udzielania urlopów bezpłatnych,

• metodę uproszczoną - polegającą na zsumowaniu stanów dziennych w pierwszym i ostatnim dniu miesiąca i podzieleniu ich przez 2 - metoda ta, podobnie jak metoda opisana poniżej, znajduje zastosowanie najczęściej w warunkach stabilnej sytuacji kadrowej,

• metodę średniej chronologicznej - polegającą na zsumowaniu połowy stanu zatrudnienia w pierwszym i ostatnim dniu miesiąca i pełnego stanu zatrudnienia w 15. dniu miesiąca oraz podzieleniu otrzymanej wartości przez 2.

Przy metodzie uproszczonej oraz średniej chronologicznej nie należy ujmować osób, które korzystały z urlopów bezpłatnych w wymiarze powyżej 14 dni.

PRZYKŁAD

W marcu 2010 r. liczba osób zatrudnionych w spółce w ramach stosunku pracy w przeliczeniu na pełne etaty kształtowała się następująco:

• w okresie od 01.03.2010 r. do 14.03.2010 r. - 43 etaty,

• w okresie od 15.03.2010 r. do 21.03.2010 r. - 40,5 pełnych etatów,

• w okresie od 22.03.2010 r. do 31.03.2010 r. - 45 pełnych etatów.

Średni stan zatrudnienia wyliczony według każdej z 3 metod statystycznych wyniesie:

• średnia arytmetyczna: (14 dni x 43 os. + 7 dni x 40,5 etatów + 10 dni x 45 os.) = 1335,50 1335,50 : 31 dni = 43,08 pełnych etatów;

• metoda uproszczona: 43 + 45 = 88; 88 : 2 = 44 pełne etaty;

• średnia chronologiczna: (21,5 + 22,5 + 40,5) : 2 = 42,25 pełnych etatów.

Przeliczanie niepełnoetatowców

Przeliczenia osób zatrudnionych na niepełne etaty dokonuje się przez podzielenie liczby godzin pracy w tygodniu poszczególnych niepełnoetatowców przez liczbę godzin pracy pracownika zatrudnionego na pełnym etacie, a następnie przez pomnożenie otrzymanego współczynnika przez liczbę osób pracujących w danym wymiarze czasu pracy. Wynik należy zaokrąglić do dwóch miejsc po przecinku.

Wysokość odpisu na 2010 r.

Aby ustalić wysokość odpisu na zfśs na 2010 r., planowaną przeciętną liczbę zatrudnionych należy pomnożyć przez kwotę odpisu odpowiednią do rodzaju zatrudnienia.

PRZYKŁAD

W marcu 2010 r. spółka akcyjna zaplanowała, że miesięczne przeciętne zatrudnienie wyniesie w bieżącym roku 95 osób, w tym:

• 66 pracowników w pełnym wymiarze czasu pracy, 8 pracowników na 1/2 etatu oraz 4 osoby na 3/4 etatu (wszyscy wymienieni pracownicy wykonują pracę w normalnych warunkach),

• 14 pracowników pełnoetatowych pracujących w szczególnych warunkach pracy,

• 3 pracowników młodocianych w drugim roku nauki.

Ustalenie należnego odpisu za 2010 r. (przy założeniu, że spółka stosuje kwoty odpisów w wysokościach określonych ustawowo) powinno wyglądać następująco:

Krok 1. Przeliczenie niepełnoetatowców na pełne etaty:

•zatrudnieni na 1/2 etatu:

20 (liczba godzin pracy z tygodnia) : 40 (norma tygodniowa) = 0,5 x 8 osób = 4 pełne etaty,

•zatrudnieni na 3/4 etatu:

30 (liczba godzin pracy z tygodnia) : 40 (norma tygodniowa) = 0,75 x 4 osoby = 3 pełne etaty.

Krok 2. Naliczenie odpisu na podstawie planowanego poziomu zatrudnienia:

•zatrudnieni w normalnych warunkach: 1047,84 zł x 73 pełne etaty (66 pełnoetatowców + 7 etatów wynikających z przeliczenia niepełnoetatowców) = 76 492,32 zł,

•zatrudnieni w szczególnych warunkach: 14 × 1397,13 zł = 19 559,82 zł,

•młodociani: 3 x 167,66 zł = 502,98 zł.

Krok 3. Zsumowanie całorocznego odpisu:

76 492,32 zł + 19 559,82 zł + 502,98 zł = 96 555,12 zł.

Przelanie kwoty odpisu na rachunek funduszu

Po oszacowaniu wartości środków pieniężnych, które mają zasilić fundusz socjalny, pracodawcy pozostaje zrealizować przelewy w odpowiednich wysokościach w terminach precyzyjnie wskazanych przez ustawodawcę.

Równowartość skalkulowanych odpisów i zwiększeń naliczonych na 2010 r. pracodawcy są zobowiązani przelać:

• do 31 maja danego roku co najmniej 75% kwoty odpisu podstawowego,

• do 30 września danego roku pozostałą część środków (art. 6 ustawy o zfśs).

Ostatecznej korekty odpisów według rzeczywistego średniorocznego zatrudnienia pracodawcy dokonują najpóźniej do 31 grudnia.

Wymienione terminy zasilania rachunku zfśs nie obowiązują pracodawców, którzy utworzyli fundusz na działalność socjalną dobrowolnie (dotyczy to pracodawców zatrudniających według stanu na 1 stycznia danego roku poniżej 20 pracowników w przeliczeniu na pełne etaty).

• art. 3 ust. 1, art. 5, art. 6 ustawy z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (Dz.U. z 1996 r. Nr 70, poz. 335 ze zm.),

• § 1, § 3 rozporządzenia Ministra Pracy i Polityki Społecznej z 9 marca 2009 r. w sprawie sposobu ustalania przeciętnej liczby zatrudnionych w celu naliczania odpisu na zakładowy fundusz świadczeń socjalnych (Dz.U. Nr 43, poz. 349),

• załączniki do ustawy z 19 grudnia 2008 r. o emeryturach pomostowych (Dz.U. Nr 237, poz. 1656),

• rozporządzenie Prezesa Rady Ministrów z 5 maja 2009 r. w sprawie określenia wzorów formularzy sprawozdawczych, objaśnień co do sposobu ich wypełniania oraz wzorów kwestionariuszy i ankiet statystycznych stosowanych w badaniach statystycznych ustalonych w programie badań statystycznych statystyki publicznej na rok 2009 (Dz.U. Nr 85, poz. 717 ze zm.),

• obwieszczenie Prezesa GUS z 19 lutego 2010 r. w sprawie przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w 2009 r. i w drugim półroczu 2009 r. (na dzień oddania numeru do druku nie zostało opublikowane obwieszczenie GUS w Monitorze Polskim).

Mariusz Pigulski

specjalista w zakresie kadr i płac

REKLAMA

REKLAMA