Obowiązki przedsiębiorców związane z gospodarką odpadami

REKLAMA

REKLAMA

Zużyty sprzęt elektroniczny

REKLAMA

REKLAMA

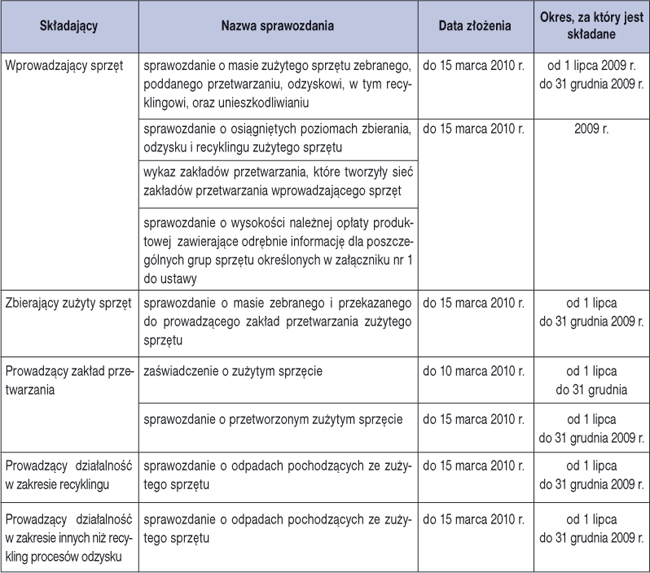

Na producentach i importerach wprowadzających na rynek polski urządzenia elektryczne i elektroniczne spoczywa obowiązek zorganizowania i sfinansowania, zbierania, odbioru, przetwarzania, odzysku i recyklingu zużytego sprzętu. Związane z tym obowiązki sprawozdawcze, których termin realizacji przypada w marcu, przedstawiamy w tabeli.

Niezłożenie wymaganych przepisami prawa sprawozdań podlega karze grzywny (art. 78 ustawy o zużytym sprzęcie).

Baterie i akumulatory

REKLAMA

Wprowadzający baterie lub akumulatory mają obowiązek składania marszałkowi województwa sprawozdania o rodzaju, ilości i masie wprowadzonych do obrotu baterii i akumulatorów w poprzednim roku. Dane te należy przedstawić do 15 marca roku następnego (art. 34 ustawy o bateriach i akumulatorach). Warto jednak zaznaczyć, że termin złożenia pierwszego sprawozdania przypadnie dopiero na 15 marca 2011 r. (art. 120 ustawy z 24 kwietnia 2009 r. o bateriach i akumulatorach).

Za 2009 r. przedsiębiorcy objęci zakresem ustawy rozliczają się po staremu. Oznacza to, że np. przedsiębiorca, który zlecił wytworzenie produktu w postaci baterii i akumulatorów do końca 2009 r., będzie jeszcze podlegał przepisom ustawy z 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej i opłacie depozytowej, zwanej dalej „ustawą produktową”. W przypadku gdy produkt lub produkt w opakowaniu jest wprowadzany na rynek krajowy przez przedsiębiorcę niebędącego wytwórcą produktu lub produktu w opakowaniu, który zlecił wytworzenie tego produktu lub produktu w opakowaniu oraz którego oznaczenie zostało umieszczone na produkcie lub produkcie w opakowaniu, obowiązki określone w ustawie obciążają tego przedsiębiorcę (art. 1 ust. 1b ustawy produktowej). Obowiązki te przypominamy w części pt. „Opakowania”.

Obowiązki sprawozdawcze w marcu 2010 r.

Opakowania

Przedsiębiorcy wprowadzający do obrotu określone produkty (np. opony) lub opakowania (np. z tworzywa sztucznego, aluminium, tektury) są zobligowani do zapewnienia ustalonego poziomu odzysku. W szczególności są zobowiązani do recyklingu odpadów opakowaniowych i poużytkowych. Obowiązek ten nakłada ustawa o opłacie produktowej.

Na koniec każdego roku kalendarzowego przedsiębiorcy i organizacje odzysku powinni dokonać rozliczenia wykonania tego obowiązku. W terminie do 31 marca następnego roku powinni złożyć marszałkowi województwa sprawozdania:

• o ilości lub masie opakowań i produktów wprowadzonych na rynek oraz o odzyskanych i poddanych recyklingowi odpadach opakowaniowych i poużytkowych z podziałem na poszczególne rodzaje, a także o osiągniętych poziomach odzysku i recyklingu,

• o wysokości należnej opłaty produktowej (art. 10 i 15 ustawy).

Sprawozdanie OŚ-OP1 o wysokości należnej opłaty produktowej jest dostępne na www.mk.infor.pl w zakładce Aktywne druki.

Opłatę produktową należy wpłacić na odrębny rachunek bankowy urzędu marszałkowskiego do 31 marca roku kalendarzowego następującego po roku, którego dotyczy (art. 16 ust. 2 ustawy). Nie trzeba wnosić opłaty produktowej, której łączna roczna wysokość dla opakowań oraz produktów wymienionych w załącznikach nr 1, 2 i 3 do ustawy nie przekracza 50 zł (art. 12 ust. 5 ustawy o obowiązkach przedsiębiorców w zakresie gospodarowania odpadami).

Recykling pojazdów

Odrębne zasady postępowania dotyczą odpadów będących pojazdami wycofanymi z eksploatacji oraz odpadów z tych pojazdów (z wyłączeniem pojazdów historycznych). Przedsiębiorcy wprowadzający takie pojazdy na rynek zostali zobowiązani do zapewnienia sieci zbierania pojazdów. Ci z nich, którzy obowiązku tego nie spełnili, mają obowiązek ponoszenia opłaty za brak sieci. Tak więc przedsiębiorca może wybrać realizację obowiązków związanych ze zbieraniem pojazdów albo uiszczać odpowiednią opłatę. Jest ona obliczana jako iloczyn stawki opłaty za brak sieci i liczby pojazdów wprowadzonych w danym roku oraz ilorazu liczby dni w roku, w których nie zapewniono sieci, i liczby dni w danym roku.

[(Liczba pojazdów) x (stawka opłaty)] x [(liczba dni, w których nie zapewniono sieci) : (liczba dni w roku)] = opłata

Przedsiębiorca wprowadzający pojazd składa Głównemu Inspektorowi Ochrony Środowiska roczne sprawozdanie o wysokości należnej opłaty za brak sieci. Sprawozdanie należy złożyć do 31 marca roku następującego po roku, którego opłata dotyczy (art. 15 ustawy o recyklingu pojazdów). Sprawozdanie stanowi załącznik do rozporządzenia Ministra Środowiska z 8 czerwca 2005 r. w sprawie wzoru rocznego sprawozdania o wysokości należnej opłaty za brak sieci zbierania pojazdów (Dz.U. Nr 109, poz. 917 zez zm.). W tym samym terminie przedsiębiorca jest zobowiązany uiścić opłatę na rachunek Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej.

WAŻNE!

Roczne sprawozdanie o wysokości należnej opłaty za brak sieci należy złożyć do 31 marca roku następującego po roku, którego opłata dotyczy.

Jeśli zobowiązany nie obliczy opłaty samodzielnie, zostanie ona nałożona na niego w drodze decyzji administracyjnej. Ewentualne uchylanie się od wykonania tej decyzji będzie skutkować ustaleniem opłaty dodatkowej w wysokości 50% kwoty niewpłaconej.

• art. 24, 31, 40, 50, 51, 56, 59 i 67 ustawy z 29 lipca 2005 r. o zużytym sprzęcie elektrycznym i elektronicznym - Dz.U. Nr 180, poz. 1495; ost.zm. Dz.U. z 2009 r. Nr 215, poz. 1664

• art. 34, 120 i 122 ustawy z 24 kwietnia 2009 r. o bateriach i akumulatorach - Dz.U. Nr 79, poz. 666

• art. 10 ustawy z 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej

• opłacie depozytowej - j.t. Dz.U. z 2007 r. Nr 90, poz. 607; ost.zm. Dz.U. z 2009 r. Nr 215, poz. 1664

• art. 15 ustawy z 20 stycznia 2005 r. o recyklingu pojazdów wycofanych z eksploatacji - Dz.U. Nr 25, poz. 202; ost.zm. Dz.U. z 2009 r. Nr 215, poz. 1664

Sławomir Biliński

konsultant podatkowy

REKLAMA

REKLAMA