Czas pracy w 2010 roku

REKLAMA

REKLAMA

Poznaj oprogramowanie Kadry i Płace Infor System - Testuj za darmo przez 30 dni

REKLAMA

REKLAMA

Zbliżający się nowy rok kalendarzowy wiąże się z koniecznością ustalenia okresów rozliczeniowych, obliczenia wymiarów czasu pracy oraz ułożenia harmonogramów pracy.

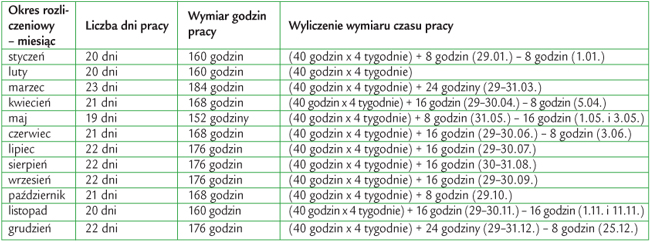

Wymiar czasu pracy w poszczególnych miesiącach 2010 r.

Czas pracy w podstawowym systemie czasu pracy nie może przekraczać 8 godzin na dobę i przeciętnie 40 godzin w przeciętnie 5-dniowym tygodniu pracy w przyjętym okresie rozliczeniowym nieprzekraczającym 4 miesięcy (art. 129 § 1 k.p.). Na tej podstawie ustala się liczbę godzin do przepracowania przez pracownika w danym okresie rozliczeniowym.

REKLAMA

Obowiązujący pracowników wymiar czasu pracy w przyjętym okresie rozliczeniowym oblicza się w następujący sposób (art. 130 § 1 k.p.):

• mnożąc 40 godzin przez liczbę tygodni przypadających w okresie rozliczeniowym (4 tygodnie okresu rozliczeniowego x 40 godzin - zakładając 1-miesięczny okres rozliczeniowy; 4 pełne tygodnie mijają zawsze 28. dnia miesiąca, ponieważ tydzień zgodnie z Kodeksem pracy to 7 kolejnych dni kalendarzowych, poczynając od pierwszego dnia okresu rozliczeniowego),

• dodając do otrzymanej liczby godzin iloczyn 8 godzin i liczby dni pozostałych do końca okresu rozliczeniowego (czyli dni po 28. dniu miesiąca), przypadających od poniedziałku do piątku,

• odejmując od otrzymanej liczby godzin iloczyn 8 godzin i liczby świąt przypadających w innym dniu niż niedziela.

Obliczony w ten sposób wymiar czasu pracy w poszczególnych miesiącach wskazuje na to, ile dni i godzin pracownik powinien w tym okresie przepracować. Graficznym planem wyznaczonych pracownikowi godzin pracy jest harmonogram czasu pracy.

WAŻNE!

Jeśli w harmonogramie czasu pracy danego pracownika zostanie przewidziane więcej godzin pracy niż wymiar ustalony zgodnie z Kodeksem pracy, będzie to oznaczać planowanie godzin nadliczbowych, co jest niedopuszczalne. Jeśli natomiast harmonogram przewiduje mniej godzin pracy, niż wynika to z ustalonego wymiaru czasu pracy, oznacza to planowanie przestoju, czego także nie dopuszcza Kodeks.

Ogółem w 2010 r. przypada do przepracowania 253 dni, czyli 2024 godzin (253 dni x 8 godzin).

Jeżeli w zakładzie pracy obowiązuje dłuższy okres rozliczeniowy, aby obliczyć wymiar czasu pracy w okresie rozliczeniowym, należy zsumować wymiary miesięczne, np. dla okresu rozliczeniowego od stycznia do marca 2010 r. wymiar czasu pracy będzie wynosił 504 godz. (160 godz. + 160 godz. + 184 godz.).

Obliczenie wymiaru czasu pracy dla pracownika zatrudnionego w niepełnym wymiarze następuje przez ustalenie nominalnego czasu pracy w proporcji do wymiaru czasu pracy określonego w umowie o pracę. Przykładowo dla pracownika zatrudnionego w wymiarze 3/4 etatu nominalny czas pracy wyniesie 120 godzin, jeżeli w miesięcznym okresie rozliczeniowym nominalny czas pracy dla pracownika zatrudnionego w pełnym wymiarze czasu pracy wynosi 160 godzin.

WAŻNE!

Wymiar czasu pracy pracownika w danym okresie rozliczeniowym, obliczony zgodnie z podaną metodyką, ulega obniżeniu o liczbę godzin usprawiedliwionej nieobecności w pracy, przypadających do przepracowania w czasie tej nieobecności, zgodnie z przyjętym rozkładem czasu pracy.

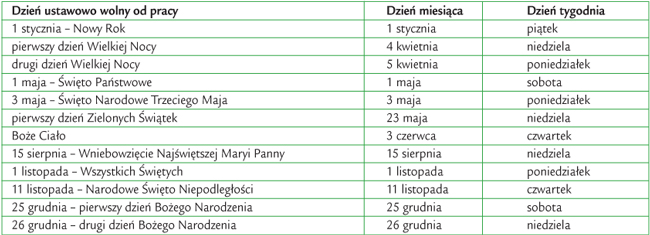

Dni ustawowo wolne od pracy w 2010 r.

Dni ustawowo wolne od pracy określa ustawa z 18 stycznia 1951 r. o dniach wolnych od pracy (DzU nr 4, poz. 28 ze zm.). W poniższej tabeli zawarto wykaz dni wolnych w 2010 r. oraz dni, w jakie przypadają.

Dzień wolny w zamian za święto przypadające w sobotę

Każde święto występujące w okresie rozliczeniowym i przypadające w innym dniu niż niedziela obniża wymiar czasu pracy o 8 godzin.

W praktyce oznacza to, że pracownikom pracującym w podstawowym systemie czasu pracy od poniedziałku do piątku trzeba za święto przypadające w sobotę oddać dodatkowy dzień wolny. Nie trzeba oddawać pracownikom pracującym w systemie podstawowym dnia wolnego wówczas, gdy pracują np. od wtorku do soboty i mają wolne poniedziałki z tytułu 5-dniowego tygodnia pracy. W przypadku takich pracowników zwykłym dniem pracy są soboty. A zatem święto, które przypada w sobotę, obniża ich wymiar czasu pracy o 8 godzin.

W 2010 r. w sobotę przypadanie święto 1 maja oraz pierwszy dzień Bożego Narodzenia. Należy pamiętać, że dnia wolnego należy udzielić do końca okresu rozliczeniowego, w którym przypadało święto.

W zamian za święto przypadające w niedzielę pracownikom nie przysługuje inny dzień wolny od pracy. W 2010 r. w niedzielę wypada pierwszy dzień Zielonych Świątek, 15 sierpnia oraz drugi dzień Bożego Narodzenia.

Ewa Łukasik

Podstawa prawna:

• art. 129 i 130 Kodeksu pracy,

• ustawa z 18 stycznia 1951 r. o dniach wolnych od pracy (DzU nr 4, poz. 28 ze zm.).

REKLAMA

REKLAMA