Czy do okresu, przez jaki można opłacać niższe składki z działalności, należy wliczać okres zawieszenia działalności

REKLAMA

REKLAMA

RADA

REKLAMA

REKLAMA

Okres, na jaki zawiesi Pani działalność, zostanie wliczony do okresu 24 miesięcy korzystania z ulgi w opłacaniu składek. Ulga przysługuje przez 24 miesiące, począwszy od miesiąca rozpoczęcia działalności. Zawieszenie działalności nie ma wpływu na bieg tego okresu.

UZASADNIENIE

Osoba, która zaczęła prowadzić pozarolniczą działalność gospodarczą, ma prawo do korzystania z 24-miesięcznej ulgi w opłacaniu składek na ubezpieczenia społeczne, jeżeli łącznie spełni warunki określone w art. 18a ustawy o systemie ubezpieczeń społecznych, tj.:

REKLAMA

• w okresie 60 miesięcy kalendarzowych przed dniem rozpoczęcia wykonywania działalności gospodarczej nie prowadziła żadnej pozarolniczej działalności (m.in. innej działalności gospodarczej, działalności twórczej czy artystycznej, pracy w charakterze wspólnika spółki jawnej, partnerskiej, jednoosobowej spółki z o.o. - bez względu na to, czy z tego tytułu były opłacane składki na ubezpieczenia społeczne), oraz

• nie wykonuje tej działalności na rzecz byłego ani obecnego pracodawcy, na rzecz którego wykonywała w ramach stosunku pracy lub spółdzielczego stosunku pracy - w roku rozpoczęcia działalności lub w roku poprzedzającym rok rozpoczęcia działalności - czynności wchodzące w zakres obecnej działalności.

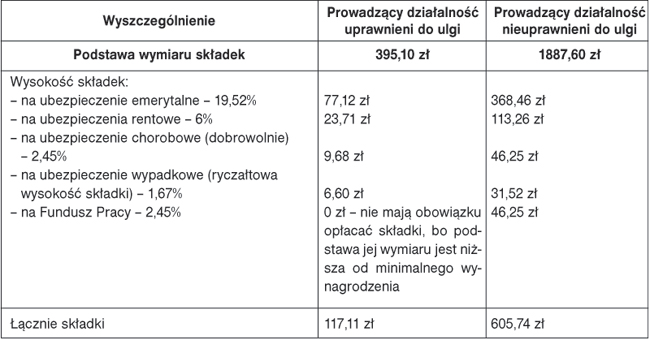

Ulga polega na uprawnieniu do opłacania składek w niskiej wysokości, bo liczonych od 30% minimalnego wynagrodzenia. Dla prowadzących działalność, którzy nie mają prawa do tej ulgi, podstawa wymiaru składek jest znacznie wyższa - wynosi 60% prognozowanego wynagrodzenia na dany rok kalendarzowy (art. 18 ust. 8 ustawy o systemie ubezpieczeń społecznych). Prognozowane wynagrodzenie na 2010 r. wynosi 3146 zł, w związku z tym najniższa obowiązująca te osoby podstawa wymiaru składek na ubezpieczenia społeczne w 2010 r. wynosi 1887,60 zł.

Preferencyjne składki na ubezpieczenia społeczne

Prawo do ulgi przysługuje przez okres 24 miesięcy kalendarzowych od dnia rozpoczęcia prowadzenia działalności. Przepisy nie przewidują możliwości zawieszenia czy przerwania biegu okresu ulgi. Okres ten nie jest związany z podleganiem obowiązkowo ubezpieczeniom społecznym. Zatem nie ma na niego wpływu również zawieszenie działalności gospodarczej w gminie. Okres ulgi należy liczyć od dnia rozpoczęcia działalności do dnia upływu pełnych 24 miesięcy kalendarzowych. Jeśli osoba prowadząca działalność nie skorzysta z ulgi w tym okresie, prawo do niej przepada.

Kwoty składek opłacanych przez osoby prowadzące pozarolniczą działalność

PRZYKŁAD

Marian K. zaczął prowadzić działalność gospodarczą od 10 sierpnia 2008 r., po powrocie z 10-letniego pobytu za granicą. Nie zatrudnia pracowników. W związku z planowanym wyjazdem za granicę zgłosił w urzędzie gminy, że zawiesza działalność od 1 lutego 2010 r. na okres 8 miesięcy (do 30 września 2010 r.). Marian K. ma prawo do korzystania z ulgi w opłacaniu składek tylko od 10 sierpnia 2008 r. do 31 sierpnia 2010 r., mimo że obowiązkowo ubezpieczeniom społecznym będzie podlegał tylko w okresach od 10 sierpnia 2008 r. do 31 stycznia 2010 r. i od 1 października 2010 r. Zatem po wznowieniu działalności od 1 października 2010 r. będzie musiał opłacać składki na ubezpieczenia społeczne z tytułu prowadzonej w 2010 r. działalności od podstawy wymiaru nie niższej niż 60% prognozowanego przeciętnego wynagrodzenia miesięcznego.

Preferencyjne zasady opłacania składek nie dotyczą składki na ubezpieczenie zdrowotne. W 2010 r. miesięczna składka na to ubezpieczenie za każdego przedsiębiorcę nie może być niższa od 233,32 zł (tj. 9% podstawy jej wymiaru równej 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, włącznie z wypłatami z zysku, w czwartym kwartale 2009 r., które wyniosło 3456,61 zł).

• art. 13 pkt 4, art. 18 ust. 8, art. 18a i 36a ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych - j.t. Dz.U. z 2009 r. Nr 205, poz. 1585; ost.zm. Dz.U. z 2009 r. Nr 161, poz. 1278

• art. 81 ust. 2 ustawy z 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych - j.t. Dz.U. z 2008 r. Nr 164, poz. 1027; ost.zm. Dz.U. z 2009 r. Nr 161, poz. 1278

• art. 29 ustawy budżetowej na rok 2010 r. z 18 grudnia 2009 r. (źródło: www.sejm.gov.pl)

• obwieszczenie Prezesa Głównego Urzędu Statystycznego z 19 stycznia 2010 r. w sprawie przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, włącznie z wypłatami z zysku, w czwartym kwartale 2009 r.

Andrzej Okułowicz

ekspert w zakresie ubezpieczeń społecznych

REKLAMA

REKLAMA