W 2017 roku więcej firm rozliczy się w uproszczony sposób

REKLAMA

REKLAMA

REKLAMA

REKLAMA

Zobacz: 100 zmian dla firm

Limit, tak jak obecnie, miałby być przeliczany po średnim kursie ogłoszonym przez NBP na pierwszy dzień roboczy października poprzedzającego rok podatkowy. Dla kwot ustalanych dla przyszłego roku będzie więc to wczorajszy kurs, tj. 4,2976 zł za euro.

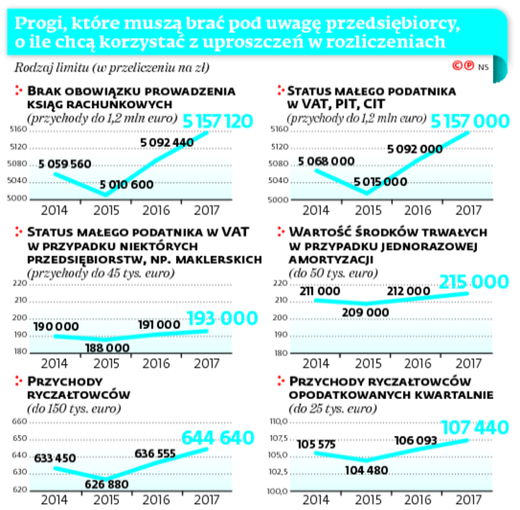

To oznacza, że zgodnie z obecnym stanem prawnym przedsiębiorstwa, których przychody netto w tym roku osiągną wartość co najmniej 5 157 120 zł, będą musiały od 1 stycznia 2017 r. prowadzić pełną rachunkowość. Próg jest o prawie 64,7 tys. zł wyższy niż obowiązujący w 2016 r.

REKLAMA

Zasady te dotyczą osób fizycznych prowadzących działalność gospodarczą, spółek cywilnych i jawnych osób fizycznych, spółek partnerskich oraz spółdzielni socjalnych. Inne podmioty – np. spółki akcyjne – muszą prowadzić pełną rachunkowość niezależnie od wielkości obrotów.

Jednolity Plik Kontrolny w małych i średnich firmach od 2017 roku

Zmiany w zakresie kontroli przedsiębiorców od 1 stycznia 2017 r.

Podwyższeniu progu sprzeciwia się Krajowa Rada Biegłych Rewidentów. Przekonuje, że księgi zapewniają bezpieczeństwo obrotu gospodarczego. W piśmie konsultacyjnym wskazała, że mimo iż od 2008 r. próg nie został podwyższony, to i tak jest on realnie znacznie wyższy ze względu na obecny, wysoki kurs euro. Samorząd zaproponował natomiast drobną zmianę w przeliczaniu progu, tj. zaokrąglanie wartości do pełnych tysięcy złotych tak jak jest w przepisach podatkowych.

Limit 1,2 mln euro wskazuje też, czy firma może mieć status małego podatnika dla celów PIT, CIT i VAT. Oblicza się go po tym samym kursie, co poprzednią wartość. W rezultacie ci przedsiębiorcy, których tegoroczne przychody ze sprzedaży (wraz z kwotą należnego VAT) nie przekroczą 5 157 000 zł, będą mogli w 2016 r. korzystać z ułatwień w PIT, CIT i VAT. Chodzi m.in. o prawo do jednorazowej amortyzacji środków trwałych czy kasowej metody rozliczeń. Nowelizacja zaproponowana przez Mateusza Morawieckiego nie mówi jednak nic o podwyższeniu tych limitów.

Dwa limity VAT

W przypadku VAT istnieje nie tylko wspomniany limit w wysokości 1,2 mln euro, lecz także 45 tys. euro. Ten drugi dotyczy prowadzących przedsiębiorstwa maklerskie, zarządzających funduszami powierniczymi, a także będących agentami, zleceniobiorcami lub innymi osobami świadczącymi usługi o podobnym charakterze (z wyjątkiem komisu). W 2017 r. będą więc mogli oni korzystać z preferencji, jeżeli w tym roku kwota otrzymanych przez nich prowizji lub innego rodzaju wynagrodzenia (wraz z kwotą podatku) nie przekroczy 193 tys. zł. Limit liczony w zeszłym roku wynosił 191 tys. zł.

Wprawdzie od 2008 r. limitu podmiotowego zwolnienia z VAT nie trzeba już przeliczać, bo jest ustalony w polskiej walucie i wynosi 150 tys. zł, ale warto wspomnieć o planach jego podwyższenia. Zgodnie z niedawno opublikowanym projektem nowelizacji ustawy o VAT ma on wynosić 200 tys. zł. Podatnicy mogliby z niego korzystać już w rozliczeniach za 2017 r., gdyby w tym roku nie przekroczyli podwyższonego nowego limitu.

Polecamy: Praktyczny leksykon VAT 2016

Uproszczona amortyzacja

Jednorazowa amortyzacja to nie tylko przywilej małych podatników. Pod pewnymi warunkami mogą ją zastosować też przedsiębiorcy rozpoczynający w danym roku działalność gospodarczą. W tym przypadku odpisu można dokonać od m.in. maszyn i urządzeń zaliczonych do grupy 3-8 Klasyfikacji Środków Trwałych – z wyłączeniem samochodów osobowych. Ich łączna wartość początkowa w roku podatkowym, w którym zostały wprowadzone do ewidencji, nie może jednak przekroczyć równowartości 50 tys. euro. W 2017 r. kwota ta będzie wynosić 215 tys. zł (obecnie jest to 212 tys. zł).

Rozliczenie ryczałtem

Podatnicy mogą płacić podatek w formie ryczałtu od przychodów ewidencjonowanych, jeżeli prowadzą działalność, która ich do tego uprawnia, a ich przychody w poprzednim roku nie przekroczyły określnego limitu. Obecnie wynosi on 150 tys. euro, a przeliczanych kwot nie zaokrągla się do pełnych tysięcy. Zgodnie z propozycją zmian wicepremiera Morawieckiego – ma on być podwyższony do 250 tys. euro.

Tę formę rozliczeń z roku na rok wybiera coraz więcej osób. Z niedawno opublikowanych przez Ministerstwo Finansów danych wynika, że w styczniu tego roku do urzędów trafiło ponad milion zeznań ryczałtowców za 2015 r. To o ponad 43 tys. więcej niż rok wcześniej.

Dzięki podwyższeniu limitu uproszczonymi formami objęta zostanie większa grupa małych podatników. Zgodnie z szacunkami, po zmianach uproszczone rozliczenia będzie mogło wybrać dodatkowo około 87,5 tys. przedsiębiorców. – To ułatwi im wykonywanie działalności gospodarczej, a w konsekwencji powinno przyczynić się do większej aktywności wielu małych przedsiębiorców – tłumaczą w uzasadnieniu autorzy projektu.

Ryczałt od przychodów ewidencjonowanych 2017 - limity

Na razie jednak zgodnie z obecnym limitem w 2017 r. uproszczony sposób rozliczeń będą mogli wybrać ci podatnicy prowadzący działalność gospodarczą (z pewnymi wyłączeniami), którzy w tym roku uzyskają przychody nie większe niż 644 640 zł (na 2016 r. – 636 555 zł). W przypadku spółki cywilnej lub jawnej osób fizycznych pod uwagę brane są przychody wszystkich wspólników łącznie.

Taki sam limit dotyczy podatników, którzy chcieliby się rozliczać w formie ryczałtu, a w roku poprzedzającym (2016 r.) prowadzili działalność samodzielnie lub w formie spółki, z której przychody były opodatkowane wyłącznie w formie karty podatkowej lub za część roku w formie karty, a za część na ogólnych zasadach (w tym drugim przypadku limit dotyczy przychodów łącznie).

Obecnie ryczałtowcy, którzy osiągają niskie przychody, nie muszą rozliczać się miesięcznie. Mogą kwartalnie. Limit wynosi 25 tys. euro. Z tej preferencji w 2017 r. będą mogły skorzystać spółki lub osoby samodzielnie prowadzące działalność, jeżeli w tym roku ich przychody nie będą wyższe niż 107 440 zł (dla 2016 r. to 106 092,5 zł). ⒸⓅ

Progi, które muszą brać pod uwagę przedsiębiorcy, o ile chcą korzystać z uproszczeń w rozliczeniach

Agnieszka Pokojska

REKLAMA

REKLAMA