Racjonalizacja gospodarowania zapasami – elementy rachunku ekonomicznego

REKLAMA

REKLAMA

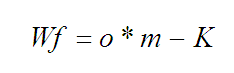

W ogólnym ujęciu, wynik finansowy firmy (Wf) zależy od:

• poziomu sprzedaży (o),

• stawek marży (m),

• kosztów handlowych (K).

REKLAMA

REKLAMA

Przykład:

Po zamknięciu miesiąca stycznia 2010r. księgowość przekazała kierownictwu informacje dotyczące wyniku finansowego. Według zapisów księgowych na dzień 31 stycznia 2010r., od początku roku:

• uzyskano obrót (o) w wysokości - 1 426 255 PLN

• wypracowana marża handlowa wyniosła(m) - 10,26%

• Poniesione koszty handlowe (K) - 88 421 PLN

Podstawiając przekazane dane do wzoru ustalono, że kwota wyniku finansowego firmy (Wf), w pierwszym miesiącu 2010 br. wyniosła 57 913 PLN

REKLAMA

Zakłócenia w ciągłości sprzedaży, co wpłynie na wielkość sprzedaży (o), a tym samym zbyt niski stan zapasów, albo nieprawidłowa struktura (np. duży zapas zbędny) będzie powodować na wielkość realizowanej kwoty marży (o*m). Z kolei zbyt wysoki poziom zapasów prowadzi do nadmiernego wzrostu kosztów zakupu i magazynowania, eo ipso powiększa element (K).

Przy podanych uwarunkowaniach, nie trudno dojść do wniosku, że rachunek ekonomiczny, w gospodarce zapasami, będzie polegać na ustaleniu takiej wielkości zapasów, przy której firma ma zapewnioną ciągłość sprzedaży, jednocześnie zminimalizowane są ponoszone koszty związane z ich utrzymaniem. Dodatkowo, jeśli koszty zapasów są za wysokie, to w nadmiarze zamrożony jest kapitał:

• dostępna gotówka (g) - 78 205 PLN;

należności (n) - 351 659 PLN; obrotowy. Zadanie sprowadza się więc do minimalizowania inwestycji w zapasy, przy jednoczesnym uwzględnianiu postulatów efektywności sprzedaży.

Polecamy: Odzyskiwanie przeterminowanych należności firmy

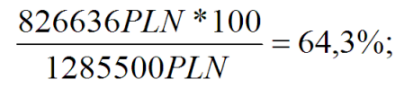

• Suma środków obrotowych firmy (S) na dzień 31 stycznia 2010 roku wynosi 1 285 500 PLN z czego:

• zapas magazynowy (s) – 828 636 PLN.

Przyjmując sumę środków obrotowych (1 285 500 PLN) za 100%, zapas magazynowy wynosi 64,3%. Nie dziwi więc, że szukanie rezerw w tym segmencie środków obrotowych aby zwiększyć poziom dostępnej gotówki lub np. możliwości podniesienia kredytu kupieckiego odbiorcom, uchodzi za tak istotne.

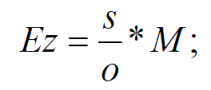

Pomocą w ocenie i śledzeniu postępów na drodze racjonalizacji stanów magazynowych, może nam służyć: wskaźnik efektywności wykorzystania zapasu magazynowego (Ez).

gdzie:

Ez - wskaźnik efektywności wykorzystania zapasu magazynowego;

s - zapas magazynowy na dzień …;

o - wielkość obrotu firmy na dzień ... od początku roku;

M - ilość miesięcy jakie upłynęły od początku roku;

Wskaźnik będzie nas informować jaką wartość zapasu magazynowego potrzebowała firma, do zrealizowania jednej złotówki obrotu. Nie trzeba zgadywać, że pożądane jest aby wartość wskaźnika (Ez) była możliwie niska.

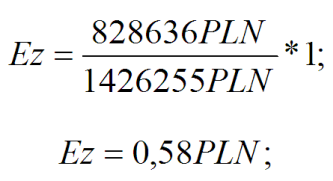

Po zamknięciu miesiąca stycznia 2010 roku księgowość podała, że firma dysponowała następującymi danymi potrzebnymi do wyliczenia wskaźnika efektywności zapasów:

• stan magazynowy w ujęciu wartościowym (s) – 828 636 PLN;

• wielkość uzyskanego obrotu (o) – 1426 255 PLN;

• liczb miesięcy jakie upłynęły od początku roku (M) – 1.

Otrzymany wynik Ez oznacza, że firma potrzebowała 0,58 PLN zapasu magazynowego na każdą złotówkę uzyskanego obrotu. W jej interesie jest utrzymywanie wskaźnika Ez na możliwie najniższym poziomie. Jednocześnie firma nie może dopuścić do tego by jej zapas magazynowy był zbyt mały. Jeśli tak się stanie, to zaczną pojawiać się braki magazynowe i zaczną powstawać straty z tytułu nie zrealizowania obrotu. Nie jest dobre ani utrzymywanie zapasów nadmiernych („musimy mieć towar, nawet na wszelki wypadek, żeby tylko go nie zabrakło”), ani zapasów zbyt małych („nie mamy tego towaru chwilowo na stanie, proszę przedzwonić z tydzień”).

Omówiony wyżej wskaźnik efektywności wykorzystania zapasu magazynowego (Ez) wydaje się być jednym z najważniejszych z punktu widzenia zarządu firmy i rachunku ekonomicznego w gospodarce zapasami. Ale jest cały szereg innych wskaźników opisujących zapasy. Żeby pozostać tylko przy tych najbardziej praktycznych i najczęściej wykorzystywanych omówimy jeszcze dwa z nich.

Powszechną miarą stosowaną w gospodarce magazynowej są - wskaźniki rotacji magazynowej. Ich wyliczenie nie jest skomplikowane można je bardzo łatwo przeprowadzić od warunkiem, że dysponuje się rzetelnymi danymi co do uzyskanego obrotu i stanu magazynowego. Dane te powinny być w ujęciu wartościowym, najlepiej na koniec okresu sprawozdawczego (miesiąc/rok).

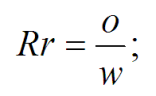

Pierwszy z tych wskaźników, to: wskaźnik rotacji magazynowej w razach.

gdzie:

• Rr - rotacja w razach ;

• o - obrót (sprzedaż) firmy za dany okres;

• w – średnia wartość zapasów w cenie zbytu, w analizowanym okresie

Wskaźnik informuje ile razy w jednostce czasu (najczęściej w ciągu jednego miesiąca liczonego jako 30 dni) następuje wartościowa wymiana całego zapasu magazynowego, przy danym poziomie jego wykorzystywania.

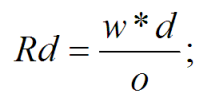

Drugi wskaźnik, to: wskaźnik rotacji magazynowej w dniach.

gdzie:

• Rd – rotacja w dniach;

• w – średnia wartość zapasów w cenie zbytu w analizowanym okresie;

• d – liczba dni analizowanego okresu, w których zrealizowano obrót;

• o – obrót (sprzedaż ) firmy za dany okres.

Wskaźnik informuje na ile dni wystarcza zapasu przy danym poziomie jego wykorzystywania.

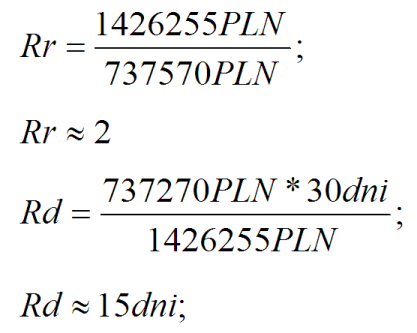

Kierownik magazynów otrzymał z działu handlowego informacje obrocie (o) uzyskanym w pierwszym miesiącu 2010 r. : 1 426 255 PLN. Na podstawie prowadzonej ewidencji ustalił, że w tym czasie średnia wartość magazynu (w) wynosiła 737 570 PLN. Podstawiając do powyższych wzorów ustalił rotację magazynu:

Łatwo zauważyć, że obydwa te wskaźniki są ze sobą skorelowane. Czym większa będzie wartość Rr tym mniejsza wartość Rd. Dla przykładu:

• Rr=1 to Rd=30 dni;

• Rr=2 to Rd 15 dni;

• Rr=3 to Rd= 10 dni;

• Rr=5 to Rd= 6 dni itd.

Polecamy: Jak zarządzać wynagrodzeniami w 2010 roku

Tak więc nie ma potrzeby wyliczania obydwu, Wystarczy zdecydować się na jeden z nich. Sugeruję wskaźnik rotacji w dniach (Rd), bowiem lepiej przemawia do naszej wyobraźni. Podam też, że daleko ważniejsze jest by obserwować ten wskaźnik systematycznie. Większą wartość poznawczą da nam informacja jakie zmiany następują w kolejnych miesiącach niż ile taki wskaźnik wynosi w tej chwili. Choć i to nie jest bez znaczenia szczególnie, jeśli mamy dostęp do informacji jaka jest wartość średnia wskaźnika dla branży albo jak kształtuje się w innych firmach branży, które mogą stanowić punkt odniesienia dla naszej firmy.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA