Stopy procentowe stoją a kredyty w PLN tanieją

REKLAMA

REKLAMA

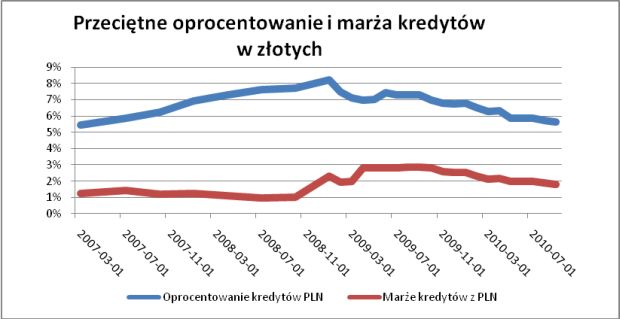

Chociaż Rada Polityki Pieniężnej utrzymała na dotychczasowym poziomie stopy procentowe (stopa bazowa wynosi 3,5%), a od ostatniej obniżki upłynęło już 14 miesięcy, koszt nowego kredytu mieszkaniowego w złotych wciąż spada. We wrześniu mediana marż dla kredytu na kwotę 300 tys. zł (30 lat, 25% wkładu własnego) obniżyła się do 1,8% z 1,88% w sierpniu – wskazują dane Home Broker Doradcy Finansowi. Tylko w tym roku przeciętna stawka spadła o 0,75 pkt. proc.

REKLAMA

REKLAMA

Prawie 230 zł w kieszeni

Dzięki temu, że jednocześnie obniżyła się stopa WIBOR, z 4,3% na początku roku do 3,8% obecnie, oprocentowanie kredytów mieszkaniowych spadło w ciągu dziewięciu miesięcy o 1,1 pkt. proc., do 5,64% średnio we wrześniu. Warto zauważyć, że poziom ten jest już nieco niższy niż w szczycie boomu na rynku mieszkaniowym, czyli w połowie 2007 r. Obecnie rata nowego kredytu mieszkaniowego na sumę 300 tys. zł wynosi 1730 zł (licząc od momentu ustanowienia hipoteki na rzecz banku). Tymczasem w styczniu było to 1958 zł, czyli 228 zł więcej (12%).

Zobacz także: Kredyty i pożyczki hipoteczne

REKLAMA

Proces obniżania marż dla kredytów w złotych powinien być kontynuowany. Banki, które mają wyłącznie ofertę w złotych walczą w ten sposób z konkurencją ze strony podmiotów oferujących bardziej atrakcyjne z punktu widzenia poziomu raty kredyty w euro. Z kolei te drugie, w obliczu kolejnych działań nadzoru zmierzających do ograniczenia dostępności kredytów walutowych, będą zmuszone umacniać swoją pozycję na rynku kredytów zlotowych.

Możliwy wzrost stopy WIBOR

Trzeba się jednak liczyć z tym, że wpływ tego pozytywnego (spadek marż) z punktu widzenia nowych kredytobiorców czynnika będzie niwelowany przez wzrost stopy WIBOR w związku z oczekiwaniem na pierwszą podwyżkę stóp procentowych. Co prawda sytuacja makroekonomiczna w Polsce nie przemawia jednoznacznie za podnoszeniem kosztu pieniądza (inflacja poniżej celu NBP, wskaźniki makroekonomiczne nie wskazują na przegrzanie koniunktury), to w opinii ekonomistów do podwyżki może dojść jeszcze w tym roku. Wniosek o podniesienie kosztu pieniądza o 50 pkt. bazowych pojawił się już na sierpniowym posiedzeniu RPP. Rynek oczekuje obecnie, że do końca roku 3-miesięczny WIBOR wzrośnie do 4,2%, a w horyzoncie sześciu miesięcy podniesie się do 4,4%. Realizacja takiego scenariusza, przy zachowaniu obecnych marż, spowodowałaby wzrost raty kredytu z naszego przykładu odpowiednio do 1803 zł i 1845 zł (wzrost o 73 zł i 115 zł).

Polecamy: Kalkulator rat kredytu

Banki prześcigają się w promocjach

Obok obniżek standardowych marż, spora część korzystniejszych dla kredytobiorców elementów oferty bankowej ma charakter promocyjny. Przykładowo, kredyt w złotych bez prowizji oferują obecnie Lukas Bank, Pekao, BOŚ (dla kwoty powyżej 150 tys. zł), Deutsche Bank, Kredyt Bank czy Millennium.

Marże i oprocentowanie kredytóww złotych

(300 tys. zł, 25% wkładu własnego, 25 lat)

| Bank | Oprocentowanie | Marża |

| Alior Bank | 5,91% | 2,10% |

| Allianz Bank | 5,12% | 1,30% |

| Bank Pocztowy | 5,71% | 1,90% |

| BGŻ* | 6,10% | 2,10% |

| BNP Paribas Fortis* | 5,81% | 1,99% |

| BPH | 5,51% | 1,70% |

| BZ WBK | 5,16% | 1,35% |

| Citi Handlowy | 5,61% | 1,80% |

| Deutsche Bank PBC* | 6,01% | 2,20% |

| HSBC | 5,57% | 1,70% |

| ING BŚ | 5,05% | 1,05% |

| Kredyt Bank | 6,00% | 2,19% |

| Lukas Bank | 5,70% | 1,85% |

| mBank | 5,89% | 2,00% |

| Bank Millennium | 5,61% | 1,80% |

| MultiBank | 5,86% | 2,00% |

| Nordea Bank | 5,61% | 1,80% |

| Pekao BH | 5,75% | 1,75% |

| Pekao SA* | 5,64% | 1,70% |

| PKO BP | 5,59% | 1,78% |

| Polbank EFG | 6,31% | 2,50% |

| Raiffeisen Bank | 6,06% | 2,20% |

| MEDIANA | 5,64% | 1,80% |

| * - od |

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA