Czy wzrost ceny domu może pokryć koszt kredytu

REKLAMA

REKLAMA

Osoby, które kupiły w Polsce mieszkania pięć lat temu są dziś posiadaczami nieruchomości wartych średnio dwa razy więcej. Na taką skalę wzrostu cen – i to pomimo załamania rynku - wskazują dane AMRON. W kolejnych latach trudno spodziewać się tak znacznej dynamiki. Według aktualnej prognozy Home Broker, ceny w największych miastach Polski powinny podnieść się o 2,2% w najbliższych 12 miesiącach. Obecna sytuacja na rynku jest niejednoznaczna – ceny transakcyjne już zaczęły rosnąć, ale ofertowe wciąż spadają. Długoletnie badania, a takie należy wziąć pod uwagę analizując opłacalność zakupu mieszkania na kredyt, pokazują, że ceny nieruchomości rosną w skali roku na rozwiniętych rynkach przeciętnie o 1-2 pkt. proc. ponad inflację.

REKLAMA

REKLAMA

Bankowi trzeba oddać dwa razy więcej

Zaciągając kredyt mieszkaniowy na 30 lat należy liczyć się z tym, że w tym okresie oddamy bankowi w postaci odsetek w sumie kwotę dwukrotnie większą od pożyczonej. Przykładowo dla kwoty 300 tys. zł i obecnego oprocentowania kredytów w złotych na przeciętnym poziomie 5,64% będzie to kwota niespełna 323 tys. zł. Mniejsza jest suma odsetek w przypadku kredytu w euro – 199 tys. zł (oprocentowanie 3,54%, 24 grosze spreadu). Zaciągając kredyt w złotych, aby wzrost wartości pokrył koszt odsetek, nieruchomość powinna zdrożeć w ciągu 30 lat o 108%. W przypadku kredytu w euro wystarczyłby wzrost wartości o 66%.

Polecamy serwis: Kredyty

REKLAMA

Obliczenia te zakładają utrzymanie na obecnym poziomie stóp procentowych, a także kursu euro/złoty. Jeżeli oprocentowanie w obu przypadkach podniosłoby się o 1 pkt. proc. średnio w okresie kredytowania, koszt odsetek wzrósłby do 393 tys. zł dla kredytu w złotych oraz 265 tys. zł dla kredytu w euro. W takim wypadku, aby zniwelować ten koszt, nieruchomość musiałaby zdrożeć odpowiednio o 131% i 88%. W kalkulacji nie uwzględniono dodatkowych kosztów związanych z kredytem, zmian kursu walutowego, a także wejścia Polski do strefy euro.

| Koszt odsetek dla kredytu mieszkaniowego zaciągniętego na 30 lat | ||

| Wyszczególnienie | PLN | EUR* |

| Kwota kredytu | 300 000 zł | 300 000 zł |

| Obecne oprocentowanie | 5,64% | 3,54% |

| Miesięczna rata | 1 730 zł | 1 439 zł |

| Suma odsetek | 322 732 zł | 199 125 zł |

| Wzrost oprocentowania o 1 pk. proc. | 6,64% | 4,54% |

| Miesięczna rata | 1 924 zł | 1 623 zł |

| Suma odsetek | 392 607 zł | 265 443 zł |

Konieczny wzrost średnio o 2,3% rocznie

Czy jest możliwe, aby mieszkanie kupione obecnie za 300 tys. zł podwoiło wartość w ciągu 30 lat? Żeby tak się stało, wartość nieruchomości musiałaby drożeć średnio o 2,3% rocznie, co jest zbieżne z obecną prognozą Home Broker na najbliższe 12 miesięcy. Jednocześnie trzeba pamiętać o głębokich spadkach cen mieszkań, jakie zanotowały w ostatnich latach Stany Zjednoczone, Portugalia, Irlandia czy Ukraina. Niemniej jednak dane Global Property Guide za ostatnie 5 lat (licząc do końca I kwartału br.) wskazują, że ceny nieruchomości rosły w większości badanych krajów. Wyjątek stanowią USA i Portugalia.

| Nominalne zmiany cen nieruchomości w horyzoncie ostatnich 5 lat | |||

| Kraj | Nominalna zmiana cen nieruchomości | ||

| Przez 5 lat | Średniorocznie | Ostatni rok | |

| Australia | 46% | 7,9% | 18,4% |

| Austria | 41% | 7,2% | 8,7% |

| Francja | 9% | 1,7% | -1,5% |

| Grecja | 19% | 3,5% | -2,0% |

| Norwegia | 46% | 7,8% | 9,1% |

| Portugalia | -3% | -0,6% | -0,6% |

| Hiszpania | 15% | 2,9% | 3,8% |

| Szwajcaria | 19% | 3,6% | 3,3% |

| Ukraina | 131% | 18,2% | -17,2% |

| Wielka Brytania | 7% | 1,3% | 9,5% |

| USA | -18% | -3,8% | 3,6% |

| Polska | 114% | 16,4% | 1,9% |

| Źródło: Globalpropertyguide, AMRON |

| ||

Nawet kilkaset procent wzrostu

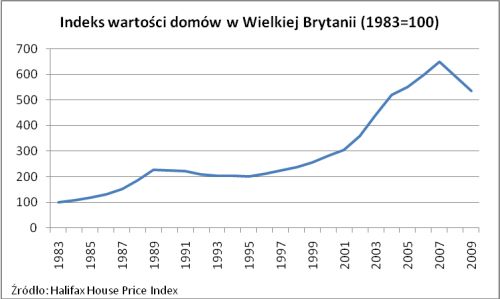

Analizując sytuację w dłuższym okresie, czyli kilkudziesięciu lat, trzeba sięgnąć do statystyk dla krajów, które mają dojrzałe rynki nieruchomości. W Wielkiej Brytanii można skorzystać z indeksu Halifax, który pokazuje zmiany cen domów od 1983 roku. Zgodnie z tymi danymi. przeciętny dom zdrożał w ostatnich 27 latach aż o 435%. Gdyby taka sytuacja miała miejsce w Polsce, wzrost wartości mieszkania pozwoliłby ze sporą nawiązką pokryć koszt kredytu mieszkaniowego w złotych. Należy ponadto zauważyć, że w historii brytyjskiego rynku dochodziło zarówno do okresów dynamicznych wzrostów cen (1983 – 1989 i 1995 – 2007), stabilizacji (1989 – 1995), jak i spadków (po 2007 roku).

Zobacz także: Tanie mieszkanie

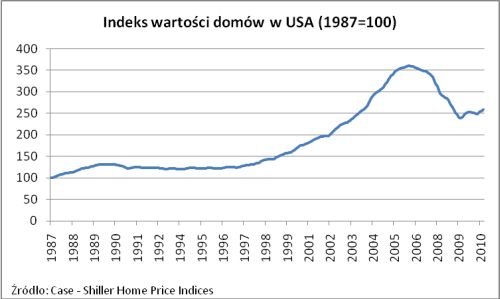

Podobnie rozwój sytuacji następował na rynku nieruchomości w USA, co pokazują dane na temat cen nieruchomości w 10 miastach publikowane pod postacią indeksu Case – Shiller. Wskaźnik ten obliczany jest od 1987 roku. Najświeższy odczyt pokazuje, że w ostatnich 23 latach ceny nieruchomości w USA wzrosły o 158%. Taka skala wzrostu w Polsce pozwoliłaby na pokrycie kosztu nawet droższego kredytu w złotych.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA