Dane z USA ostudziły zapały inwestorów

REKLAMA

REKLAMA

GOSPODARKA

REKLAMA

REKLAMA

Drugi tydzień sierpnia ostudził zapał inwestorów, którzy oczekiwali rychłego wzrostu indeksów giełdowych na nowe szczyty, trwającej od 1,5 roku hossy. Za czynnik wywołujący nagły wzrost pesymizmu na rynkach uznano komunikat wydany po wtorkowym posiedzeniu Rezerwy Federalnej (Fed). Choć już znacznie wcześniej zauważalne było spowolnienie tempa ożywienia w Stanach, to tekst raportu dodatkowo to podkreślił. W oświadczeniu po posiedzeniu Fed, amerykański bank centralny stwierdził, że ożywienie w największej gospodarce świata jest słabsze niż wcześniej oczekiwano, i nadal potrzebne są działania stymulacyjne polityki pieniężnej. Stopy pozostały oczywiście na niezmienionym, bardzo niskim, poziomie 0%-0.25%. Nie mając narzędzia w postaci możliwości dalszego obniżania stóp procentowych, Fed postanowił odłożyć w czasie tzw. „exit strategy”, czyli strategię powolnego odejścia od ekspansywnej polityki pieniężnej. W tym celu postanowiono utrzymywać wielkość posiadanych przez bank centralny papierów wartościowych na minimalnym poziomie 2,05 biliona dolarów. Zapadające papiery dłużne posiadane przez Fed będą reinwestowane w obligacje skarbowe, co zwiększać będzie podaż pieniądza i powinno mieć działanie stymulacyjne na gospodarkę.

Do serii nienajlepszych informacji wpisał się duży wzrost deficytu handlowego największej gospodarki globu. Import przewyższył eksport o 49,9 mld USD. Sugeruje to, że eksport netto może wpłynąć bardziej negatywnie niż wcześniej sądzono na wyniki PKB w USA. Nadal nie widać poprawy sytuacji na amerykańskim rynku pracy, gdzie liczba nowych wniosków o zasiłek dla bezrobotnych wzrosła do poziomu 484 tys., podczas gdy oczekiwano jej spadku do 460 tys. Zrewidowane w górę zostały również dane z zeszłego tygodnia. Choć liczba wniosków spadła już znacząco od szczytu zanotowanego w marcu zeszłego roku, to jednak nadal pozostaje na poziomach znacznie wyższych od tych sprzed kryzysu.

Kolejne niepokoje wzbudziły dane z gospodarki chińskiej, gdzie produkcja przemysłowa wzrosła rok do roku o 13,7%. Ta wydawałoby się duża dynamika, dla Chin oznacza oznaki schłodzenia koniunktury gospodarczej. Był to najniższy wzrost od 11 miesięcy. Spadła też wartość nowych kredytów oraz mniejszy niż oczekiwano był wzrost inwestycji w aktywa trwałe. Inflacja okazała się najwyższa od 21 miesięcy i wyższa od celu inflacyjnego Chin, który wynosi 3%. Jednak rzecznik chińskiego biura statystycznego stwierdził, że począwszy od następnego miesiąca wzrost cen będzie się zdecydowanie zmniejszał. Te dane mogą oznaczać, że Chiny odejdą od polityki schładzania gospodarki, co z kolei może przyczynić się do poprawy koniunktury na giełdzie w Szanghaju, która jest jednym z najgorzej zachowujących się rynków w tym roku.

REKLAMA

Przeczytaj także: Ceny dóbr i usług rosną

Na tle powyższych wydarzeń całkiem pozytywnie wypadły publikacje z Europy – szczególnie dobre były te dotyczące PKB za II kwartał. Należy jednak pamiętać, że odczyt za II kwartał to już odległa historia. Za dobrą forma gospodarek Starego Kontynentu odpowiada przede wszystkim eksport napędzany przez kraje azjatyckie. A spowolnienie w tej części świata, prawdopodobnie przełoży się na gorszą sytuację gospodarek europejskich.

Także kończące tydzień dane o sprzedaży detalicznej w USA oraz zaufaniu konsumentów nie były wstanie poprawić obrazu rynku. Raport o sprzedaży detalicznej okazał się nieznacznie gorszy od wcześniejszych oczekiwań analityków. Sprzedaż była wyższa o 0,4% w porównaniu do czerwca. Natomiast wstępne wskazanie indeksu Uniwersytetu Michigan (mierzącego nastroje wśród Amerykanów) okazały lepsze niż wcześniej zakładano. Choć wskaźnik znalazł się wyżej niż przed miesiącem to wciąż niepewna sytuacja na amerykańskim rynku pracy sprawia, że zaufanie konsumentów pozostaje na niskim poziomie.

W otoczeniu nienajlepszych danych, trudno oczekiwać wzrostów indeksów giełdowych. Rynki potrzebują paliwa w postaci pozytywnych informacji napływających ze światowych gospodarek, które dalej zachęcałyby inwestorów do nabywania akcji spółek.

Polecamy serwis: Inwestycje

TRENDY

Wydawało się, że rozpoczęty na początku wakacji trend wzrostowy będzie kontynuował swoją dzieło, pozwalając wspiąć się indeksom na nowe szczyty. Jednak pod wpływem obaw o dalszą sytuację gospodarczą w Ameryce i Chinach kupujący zmniejszyli zaangażowanie na rynkach akcji. Drugi tydzień sierpnia okazał się spadkowy dla większości giełd państw rozwiniętych i wschodzących. Niewielkie wzrosty udało się osiągnąć jedynie na giełdach w Chinach i Indiach. Natomiast indeks WIG20, rosyjski RTS oraz węgierski BUX odnotowały największe straty wśród państw z naszego regionu.

W obecnej sytuacji zauważalna jest niemoc dwóch stron. Gdy giełdowe indeksy zbliżają się do szczytów nagle zaczynają wytracać swą dynamikę wzrostu, która pozwoliłby na ich sforsowanie. Gdy do głosu dochodzi podaż - również ona zostaje w szybkim tempie powstrzymywana. Sytuacja ta nie pozwala na wybicie się indeksów z trendu bocznego. Wydaje się, że nadal możliwy jest scenariusz, w którym to w niedalekiej przyszłości indeksy ponownie wzniosą się na wyżyny. Jednak opublikowane ostatnio dane oddaliły tę perspektywę.

RYZYKO

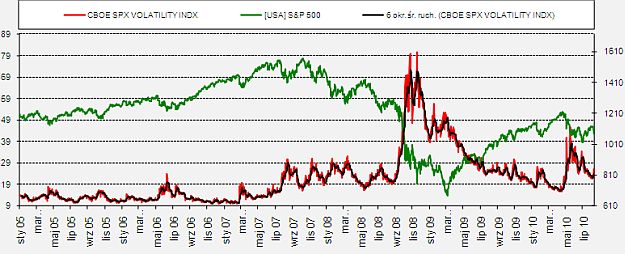

W ubiegłym tygodniu znacznym wzrostem charakteryzował się indeks zmienności VIX. Odzwierciedla on implikowaną zmienność indeksu S&P 500, wyliczoną na podstawie notowań opcji. Stąd też przynajmniej teoretycznie powinien być to dobry prognostyk przyszłej zmienności. VIX wzrósł w ciągu ostatniego tygodnia o blisko 21% do poziomu 26,24 punktów. Wzrost niepewności wśród inwestorów sprawia, że zwiększają oni liczbę pozycji zabezpieczających, a te z kolei wpływają na wzrost zmienności. W sytuacji gdy na rynkach akcji panuje trend wzrostowy, inwestorzy nabierają przekonania co do obranego kierunku. Dlatego też mniej chętnie zabezpieczają swoje pozycje. Wówczas zmienność implikowana najczęściej zaczyna spadać.

Wzrosły notowania CDS’ów na dług państw, szczególnie tych należących do gospodarek rozwiniętych. Koszty zabezpieczenia się przed niewypłacalnością USA i Hiszpanii wzrosły przez ostatni tydzień blisko o 30%.

Na podobnym poziomie jak przed tygodniem pozostał indeks EMBI Plus Sovereign Spread mierzący wysokość spreadów długu rynków wschodzących w stosunku do oprocentowania amerykańskich obligacji skarbowych.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA