Akcje, obligacje, giełda, rynek kapitałowy – komentarz rynkowy - marzec 2023 r.

REKLAMA

REKLAMA

Z rozszerzonego, lutowego komentarza rynkowego opracowanego przez Ekspertów VIG/C-QUADRAT TFI dowiedzą się Państwo:

- jaki wpływ na sytuację rynkową wywarły ostatnie komunikaty banków centralnych oraz polityka pieniężna Chin,

- jak kształtują się kluczowe wskaźniki ekonomiczne,

- dlaczego krajowy rynek akcji ponownie dzieli się na dwie prędkości,

- jakie są dalsze perspektywy dla obligacji.

Poniżej prezentujemy wybrane informacje z tego raportu.

RYNKI GLOBALNE – AKCJE

Sprzeczne dane makroekonomiczne, jakie napływają z USA, Europy i Chin sprawiają, że rośnie konsternacja odnośnie możliwych scenariuszy gospodarczych na 2023 r. tj. wzrostu czy spowolnienia gospodarczego oraz poziomu inflacji. W naturalny sposób wraca dyskusja o tym, jakie będzie dalsze tempo zacieśniania polityki pieniężnej przez amerykański Bank Rezerwy Federalnej (Fed) i Europejski Bank Centralny (ECB). Z drugiej strony, mamy ekspansywną politykę pieniężną Chin, która stoi w sprzeczności z polityką wiodących banków centralnych. Na dziś komentarze przedstawicieli banków centralnych są głównym determinantem tego, co dzieje się na rynkach akcji.

Kolejnym ważnym czynnikiem jest sezon publikacji wyników spółek za czwarty kwartał 2022 roku w USA i Europie, który przynosi wiele pozytywnych zaskoczeń – zarówno pod względem skali wzrostu przychodów spółek, jak i ogólnej jakości ich wyników. Mamy tu na myśli przede wszystkim rentowność operacyjną spółek.

Po znakomitym zachowaniu akcji w styczniu, w lutym nastąpiła korekta. Pomimo tego, wyceny akcji amerykańskich i europejskich utrzymują na poziomach powyżej długoterminowych średnich. To sprawia, że ich relatywna atrakcyjność obniżyła się.

Podtrzymujemy naszą opinię, że rok 2023 zapowiada się trudny i zmienny, a rynki wyceniają już scenariusz „miękkiego lądowania” gospodarki.

REKLAMA

REKLAMA

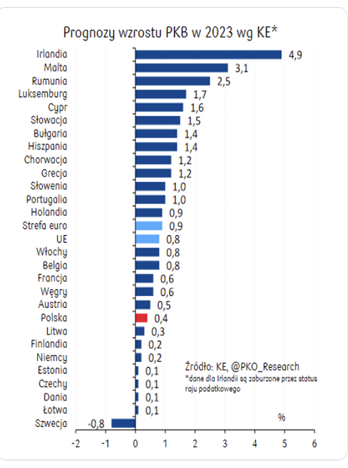

prognozy wzrostu PKB państw w Europie w 2023 roku

prognozy wzrostu PKB państw w Europie w 2023 roku

Źródło zewnętrzne

RYNEK KRAJOWY – AKCJE

W minionym miesiącu, akcje dużych spółek (WIG20 TR) spadły o 2,9%, podczas gdy indeksy średnich i małych spółek (mWIG40 i sWIG80) wzrosły odpowiednio o 0,2% i 1,0%.

Godnym odnotowania jest fakt, że krajowy rynek akcji ponownie dzieli się na dwie prędkości. Znajduje to odzwierciedlenie w słabym zachowaniu dużych spółek, lepszym zachowaniu średnich spółek i bardzo dobrym zachowaniu małych spółek. W efekcie indeks WIG jako całość zachowuje się przeciętnie (głównie ze względu na wysoki udział dużych spółek, a w szczególności z wysokim udziałem Skarbu Państwa w akcjonariacie). Wielki powrót podatku od zysków nadzwyczajnych oraz negatywna dla sektora bankowego opinia TSUE to główne przyczyny, dla których wyceny dużych spółek na polskim rynku są pod presją w krótkim okresie.

Podsumowując, polskie akcje nadal są tanie, ale wracamy do giełdy dwóch prędkości – z jednej strony mamy nisko wycenione spółki z udziałem Skarbu Państwa oraz spółki prywatne, gdzie dyskonto wycenowe do europejskich spółek znacznie się zmniejszyło w ostatnim czasie.

OBLIGACJE KORPORACYJNE

Na rynku obligacji korporacyjnych po styczniowym entuzjazmie zostały już tylko wspomnienia. W ślad za mocnymi danymi z amerykańskiej gospodarki, w lutym rynek zaczął silniej wyceniać kolejne podwyżki stóp procentowych. To przełożyło się na wzrosty rentowności obligacji skarbowych i korporacyjnych.

Na zagranicznych obligacjach korporacyjnych nadal nie widać wzrostu spreadów kredytowych, czego należałoby oczekiwać w środowisku dynamicznego zacieśniania polityki pieniężnej.

Z kolei przecena na lokalnym rynku mogła być spowodowana zarówno wzrostem rentowności obligacji skarbowych, jak i niekorzystną opinią rzecznika TSUE ws. wynagrodzenia za korzystanie z kapitału.

Po 2% zyskach funduszy obligacji korporacyjnych w styczniu, stopy zwrotu w lutym oscylowały wokół 0,2%.

Na rynku pierwotnym działo się niewiele, zwłaszcza w porównaniu ze styczniem i grudniem. Wyemitowanych zostało kilka emisji obligacji o niewielkich kwotach i skierowanych głównie do klientów indywidualnych.

REKLAMA

OBLIGACJE SKARBOWE

Po optymistycznym początku roku, w lutym fundusze obligacji skarbowych dostały zadyszki. Pomimo negatywnych stóp zwrotu w tym miesiącu, wyniki od początku roku cały czas są dodatnie i relatywnie wysokie. Nastroje na rynkach dłużnych pogorszyły się na skutek wyższego od oczekiwań odczytu wskaźnika inflacji konsumenckiej za styczeń (17,6% vs 17,2% oczekiwania rynkowe). Oczywiście, inwestorzy oczekiwali wzrostu inflacji, jednak w dużo mniejszej skali.

Niestety to kolejny sygnał płynący z gospodarek, że proces dezinflacji nie będzie przebiegał tak gładko, jak oczekiwali tego do tej pory inwestorzy. Widzimy, że inflacja jest „lepka” i uporczywa, a silny rynek pracy będzie utrudniał bankom centralnym zadanie powrotu z cenami konsumenckimi do celu w średnioterminowym horyzoncie.

Tak jak do tej pory, hossa na rynkach obligacji była napędzana przez wiarę w szybki proces spadku CPI i rychłego zakończenia cyklu podwyżek stóp procentowych zagranicą. Jednak ostatnie dane i wypowiedzi przedstawicieli władz monetarnych rozwiały te nadzieje. Oznacza to niestety, że droga do niskiej inflacji - a co za tym idzie relatywnie wysokich stóp zwrotu z obligacji skarbowych - nie będzie ani łatwa, ani szybka.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

REKLAMA