Dofinansowanie spółki jawnej przez wspólników

REKLAMA

REKLAMA

Dokonaną przez wspólników wpłatę środków pieniężnych na rachunek bankowy spółki należy potraktować jako pożyczkę lub wniesienie wkładów wspólników do spółki. Każda z tych czynności powoduje obowiązek odprowadzenia podatku od czynności cywilnoprawnych.

REKLAMA

REKLAMA

Spółka jawna jest spółką osobową prawa handlowego. W momencie jej założenia wniesione przez wspólników wkłady stanowią kapitał podstawowy spółki, który jest źródłem finansowania jednostki. W momencie pojawienia się trudności finansowych wspólnicy mogą podjąć decyzję o dofinansowaniu spółki. W zależności od tego, czy dokonana wpłata będzie miała charakter zwrotny, czy też nie, należy ją potraktować jako pożyczkę lub podniesienie kapitału (wniesienie wkładów). Obydwie czynności uznawane są za zmianę umowy spółki.

Umowa pożyczki

Jeżeli wniesiona wpłata będzie miała charakter zwrotny (przejściowe dofinansowanie spółki), należy ją potraktować jako pożyczkę udzieloną spółce przez wspólników. Przez umowę pożyczki dający pożyczkę zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy albo rzeczy oznaczonych tylko co do gatunku. Natomiast biorący pożyczkę zobowiązuje się zwrócić tę samą ilość pieniędzy albo tę samą ilość rzeczy tego samego gatunku i tej samej jakości. Na temat wpłat przez wspólników środków pieniężnych na rachunek spółki jawnej wypowiedział się Urząd Skarbowy w Słupsku w postanowieniu z 7 kwietnia 2005 r., sygn. P IV/436-2/05: „(...) oceniając rzeczywisty charakter czynności polegających na dokonywaniu przez wspólników wpłat z ich konta prywatnego na konto spółki określonych środków płatniczych, bez względu na rodzaj waluty, istnieje podstawa do zakwalifikowania tychże czynności jako umowy pożyczki udzielanej przez wspólników spółce dla zrealizowania zobowiązań spółki (...) W świetle powyższego zasadnym jest, by dokonaną przez wspólników wpłatę (...) jak i inne tego rodzaju wpłaty dokonywane przez wspólników na konto spółki potraktować jako umowy pożyczki i opodatkować podatkiem od czynności cywilnoprawnych (...) jako zmiana umowy spółki”.

REKLAMA

Stanowisko to podzielił Dyrektor Izby Skarbowej w Gdańsku w decyzji w sprawie interpretacji prawa podatkowego z 21 czerwca 2005 r., sygn. PO/436/01/0001/05.

Otrzymaną przez spółkę pożyczkę należy ewidencjonować w księgach rachunkowych na koncie zespołu 2 „Pozostałe rozrachunki - otrzymane pożyczki” w podziale na poszczególnych pożyczkodawców (patrz przykład poniżej).

Wniesienie wkładu do spółki

Zgodnie z zapisami kodeksu spółek handlowych majątek spółki stanowi wszelkie mienie wniesione jako wkład lub nabyte przez spółkę w czasie jej istnienia. Dlatego dofinansowanie spółki może się także odbyć poprzez wniesienie dodatkowych wkładów. Jeśli więc wspólnicy zdecydują, że wniesienie dodatkowych środków pieniężnych do spółki nie będzie miało charakteru zwrotnego, to należy uznać to za podniesienie kapitału zakładowego (wkład wspólników do spółki).

PRZYKŁAD

Dwaj wspólnicy dokonali wpłaty środków pieniężnych na rachunek bankowy spółki, każdy po 50 000 zł. Wpłata ta została potraktowana jako umowa pożyczki i fakt ten uwzględniono w aneksie do umowy spółki. Spółka odprowadziła podatek od czynności cywilnoprawnych w wysokości 0,5 proc. od wartości otrzymanej pożyczki.

Ewidencja księgowa

1. Wpłata przez wspólników, na rachunek bankowy spółki, środków pieniężnych:

Wn „Rachunek bankowy” 100 000

Ma „Rozrachunki z właścicielami z tytułu pożyczki”

- w analityce „Wspólnik 1” 50 000

- w analityce „Wspólnik 2” 50 000

2. Zapłata podatku p.c.c.: 100 000 zł x 0,5% = 500 zł

Wn „Podatki i opłaty” 500

Ma „Rachunek bankowy” 500

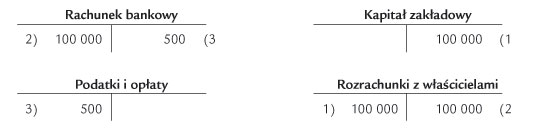

PRZYKŁAD

Dwaj wspólnicy dokonali wpłaty środków pieniężnych na rachunek bankowy spółki, każdy po 50 000 zł. Wpłata ta została potraktowana jako wniesienie wkładu do spółki i fakt ten uwzględniono w aneksie do umowy spółki. Spółka odprowadziła podatek od czynności cywilnoprawnych w wysokości 0,5 proc. od wartości wniesionego wkładu.

Ewidencja księgowa

1. Podwyższenie kapitału zakładowego zgodnie z umową spółki - wkłady zadeklarowane:

Wn „Rozrachunki z właścicielami”

- w analityce „Wspólnik 1” 50 000

- w analityce „Wspólnik 2” 50 000

Ma „Kapitał zakładowy”

- w analityce „Wspólnik 1” 50 000

- w analityce „Wspólnik 2” 50 000

2. Wpłata przez wspólników, na rachunek bankowy spółki, środków pieniężnych:

Wn „Rachunek bankowy” 100 000

Ma „Rozrachunki z właścicielami”

- w analityce „Wspólnik 1” 50 000

- w analityce „Wspólnik 2” 50 000

3. Zapłata podatku pcc: 100 000 zł x 0,5% = 500 zł

Wn „Podatki i opłaty” 500

Ma „Rachunek bankowy” 500

Opodatkowaniu podatkiem od czynności cywilnoprawnych (p.c.c.) podlegają umowy spółki oraz zmiany tych umów, jeżeli powodują one podwyższenie podstawy opodatkowania podatkiem od czynności cywilnoprawnych. W spółce jawnej będącej spółką osobową za zmianę umowy uważa się:

1) pożyczkę udzieloną spółce przez wspólnika,

2) wniesienie lub podwyższenie wkładu, którego wartość powoduje zwiększenie majątku spółki albo podwyższenie kapitału zakładowego,

3) dopłaty oraz oddanie przez wspólnika spółce rzeczy lub praw majątkowych do nieodpłatnego używania.

Obowiązek podatkowy powstaje z chwilą dokonania czynności cywilnoprawnej, tj. z chwilą:

1) zawarcia umowy pożyczki,

2) wniesienia do spółki wkładów pieniężnych i dokonania zmiany umowy spółki (w aneksie do umowy spółki).

Stawka podatku p.c.c. od zmiany umowy spółki wynosi 0,5 proc. Obowiązek podatkowy ciąży na spółce jawnej.

Joanna Gawrońska

biegły rewident

Podstawa prawna:

• art. 1 ust. 1 pkt 1 lit. k, art. 1 ust. 3 pkt 1, art. 3 ust. 1, art. 7 ust. 1 pkt 9 ustawy z 9 września 2000 r. o podatku od czynności cywilnoprawnych (j.t. Dz.U. z 2007 r. Nr 68, poz. 450 z późn.zm.),

• art. 720 ustawy z 23 kwietnia 1964 r. - Kodeks cywilny (Dz.U. Nr 16, poz. 93 z późn.zm.),

• art. 28 ustawy z 15 września 2000 r. - Kodeks spółek handlowych (Dz.U. Nr 94, poz. 1037 z późn.zm.).

REKLAMA

REKLAMA