Likwidacja działalności spółki osobowej

REKLAMA

REKLAMA

Otwarcie likwidacji spółki następuje z chwilą uprawomocnienia się postanowienia sądu o jej rozwiązaniu i trwa do momentu wykreślenia spółki z rejestru sądowego. Likwidacja prowadzona jest pod firmą spółki z dodaniem wyrazów: w likwidacji. Spółka w tym okresie zachowuje podmiotowość prawną i jest w dalszym ciągu przedsiębiorcą. Z chwilą otwarcia likwidacji wygasa prokura, a ustanowienie nowej jest niedopuszczalne.

REKLAMA

REKLAMA

Kto likwidatorem

Z otwarciem likwidacji wiąże się konieczność ustanowienia likwidatora lub likwidatorów, co może nastąpić w drodze: uchwały wspólników - likwidatorami mogą być niektórzy spośród wspólników lub osoby trzecie; orzeczenia sądu - likwidatorami mogą być niektóre osoby spośród wspólników lub osoby trzecie; ex lege - z mocy ustawy - gdzie likwidatorami są wszyscy wspólnicy spółki.

Reprezentacja spółki w okresie likwidacji przez jej likwidatorów jest niczym nieograniczona w przypadku, gdy likwidatorami są wszyscy wspólnicy. Jeśli natomiast likwidatorami są tylko niektórzy spośród wspólników lub osoby trzecie, to ustanowieni likwidatorzy mają obowiązek stosowania się do uchwał wspólników, ale tylko w stosunkach wewnętrznych. W stosunkach zewnętrznych obowiązuje reprezentacja łączna lub jednoosobowa, gdy sąd lub wspólnicy powołujący likwidatorów tak postanowią.

REKLAMA

Na formularzu

Otwarcie likwidacji spółki należy zgłosić na odpowiednich formularzach sądowych o symbolach:

- - KRS-Z61 - wniosek o zmianę wpisu w Krajowym Rejestrze Sądowym likwidacja, rozwiązanie/unieważnienie,

- - KRS-ZR - załącznik wypełniany w celu wpisania informacji o osobie likwidatora,

- - KRS-ZL - zmiana-prokurenci, w celu wykreślenia prokurentów,

- - KRS-ZK - zmiana organy podmiotu/wspólnicy uprawnieni do reprezentowania spółki.

Formularze sądowe dostępne są na stronach internetowych Ministerstwa Sprawiedliwości pod adresem: www.ms.gov.pl.

Do wniosku o wpis otwarcia likwidacji należy dołączyć dokumenty w postaci uchwały wspólników, wzór podpisu likwidatora uwierzytelniony przez notariusza bądź złożony przed sędzią lub upoważnionym pracownikiem sądu oraz wskazać adres likwidatora. Opłata sądowa wynosi 650 zł.

Obowiązek likwidatora

Likwidator ma obowiązek sporządzenia bilansu otwarcia likwidacji spółki zgodnie z zasadami ustawy z 29 września 1994 r. o rachunkowości, tj. na dzień poprzedzający dzień otwarcia likwidacji oraz bilans zamknięcia likwidacji obejmujący okres od dnia otwarcia likwidacji do dnia jej zakończenia. Ponadto w przypadku gdy proces likwidacji spółki trwa dłużej niż rok, likwidator ma obowiązek sporządzania corocznych bilansów po zakończeniu każdego roku obrotowego.

Po zakończonym procesie likwidacji likwidator zgłasza wniosek o wykreślenie zlikwidowanej spółki z Krajowego Rejestru Sądowego. Wniosek ten powinien złożyć na formularzu sądowym o oznaczeniu KRS-X2 oraz go opłacić. Stała opłata sądowa od wniosku wynosi 550 zł (należy ją wpłacić na konto właściwego sądu rejonowego KRS).

Co z dokumentami

Spółka ulega rozwiązaniu z chwilą wykreślenia z rejestru. Dokumenty i księgi zlikwidowanej spółki należy przechowywać przez okres nie krótszy niż pięć lat, przy czym np. umowy spółek, dokumenty dot. nabywania i zbywania nieruchomości należy przechowywać przez 25 lat.

Powyższą dokumentację należy złożyć u jednego ze wspólników zlikwidowanej spółki lub osoby trzeciej, a w przypadku gdy osoby te nie wyraziły zgody na przechowywanie tej dokumentacji, przechowawcę wyznacza sąd rejestrowy.

Odmienne zasady

Pewne odmienności procesu likwidacyjnego mają miejsce przy likwidacji spółki komandytowo-akcyjnej, do likwidacji której mają zastosowanie przepisy dotyczące likwidacji spółki akcyjnej. Do obowiązków likwidatora spółki komandytowo-akcyjnej, prócz wskazanych w powyższej treści, należą m.in.:

- - dwukrotne ogłoszenie o rozwiązaniu spółki i otwarciu likwidacji wraz z wezwaniem wierzycieli do zgłaszania ich wierzytelności,

- - przedłożenie do zatwierdzenia walnemu zgromadzeniu bilansu otwarcia likwidacji; przedkładanie sprawozdania finansowego walnemu zgromadzeniu po zakończeniu każdego roku obrotowego,

- - przekazanie na przechowanie ksiąg i dokumentów zlikwidowanej spółki osobie wskazanej w statucie lub w uchwale walnego zgromadzenia.

WAŻNE

UCHWAŁA O ROZWIĄZANIU

Uchwała wspólników/komplementariuszy o rozwiązaniu spółki i postawieniu jej w stan likwidacji może mieć zwykłą formę pisemną z wyjątkiem uchwały spółki komandytowo-akcyjnej, która musi mieć postać aktu notarialnego

PRZYKŁAD

LIKWIDATOR W SPÓŁCE

W spółce A likwidator został powołany w drodze uchwały wspólników, a w spółce B przez sąd. W stosunkach wewnętrznych w spółce A likwidator jest obowiązany stosować się do uchwał wspólników, a w spółce B do uchwał wszystkich wspólników. Likwidatora spółki A mogą odwołać wspólnicy jednomyślną uchwałą, spółki B wyłącznie sąd. Działania likwidatora spółki A i B nie mogą być ograniczone w stosunkach zewnętrznych - wobec osób trzecich.

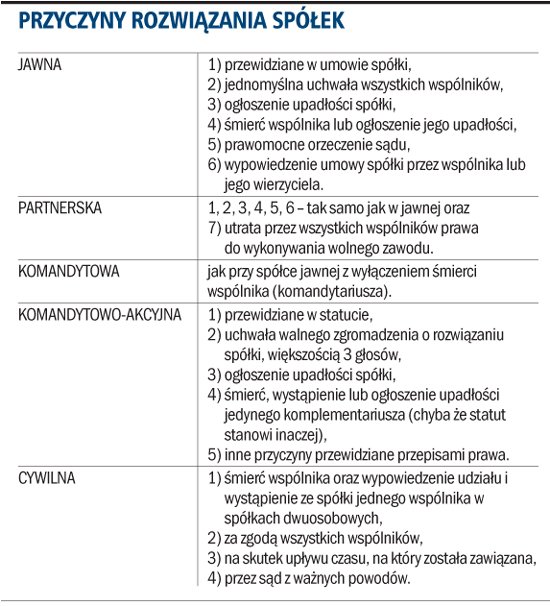

Przyczyny rozwiązania spółek

Kliknij aby zobaczyć ilustrację.JOANNA SKARŻYŃSKA

PODSTAWA PRAWNA

- Ustawa z 15 września 2000 r. Kodeks spółek handlowych (Dz.U. nr 94, poz. 1037 ze zm.).

- Ustawa z 23 kwietnia 1964 r. Kodeks cywilny (Dz.U. nr 16, poz. 93 ze zm.).

REKLAMA

REKLAMA

{kind=link}